文丨明明債券研究團隊

報告要點

2019年3月14日,國家統計局公布了2019年1-2月的主要經濟數據,整體仍然呈現總量上偏弱的態勢,然而從年初房地產開發投資的表現卻超乎市場預期,在銷售轉負,新開工放緩的背景下,這似乎越來越讓人難以理解。從分項上看,土地購置面積下滑,預期土地投資的拉動效果有限,施工領域增長或是推動年初房地產開發投資同比上行的主要原因。房地產銷售及庫存走弱情況下,房地產開發投資增速持續性存疑。

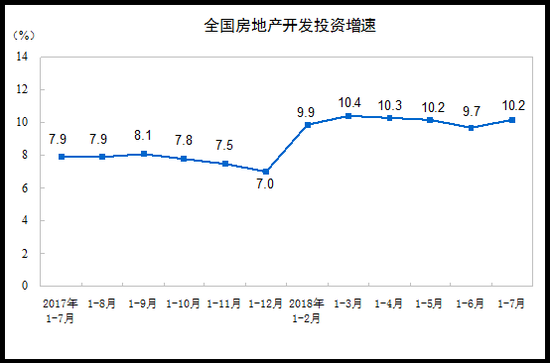

房地產開發投資同比增速上升,但主要分項數據走弱。2019年1-2月份,全國房地產開發投資12090億元,同比增長11.6%,增速比2018年全年提高2.1個百分點。但主要結構性分項數據如土地成交價、房地產開發企業成交面積卻與之背離。從房屋類型上看,住宅同比上升顯著,辦公樓同比上升低於整體增速,商業營業住房同比下滑。

房地產開發企業到位資金同比增速下降,到位資金增長主要為其他類資金增長所致。開發企業到位資金來源中其他資金來源佔比較大,一般為50%左右,其他類資金的增長為主要貢獻。整體上到位資金來源中個人抵押貸款同比增速逐漸擴大,然而由於近年來居民杠杆率已有所上行並且對消費產生一定負面影響,後續其他類資金或難以維持較高增速。

銷售與庫存走弱,房地產開發投資持續性存疑。房地產銷售市場繼續降溫,辦公樓及商業營業用房銷售面積同比下滑幅度較大。2月末,住宅待售面積增加117萬平方米,辦公樓待售面積增加49萬平方米。銷售市場和房地產庫存表現不好的情況下,開發商預計會更加謹慎,大規模投資的速度或將放緩。

施工投資增長或是推動年初房地產開發投資同比上行的主要原因。理論上房地產開發投資總額主要包含土地投資(土地購置費)和施工投資(建築安裝工程投資)兩個方面。從土地投資方面,鑒於2019年1-2月土地購置面積同比下降34.1%,土地成交價同比為-13.1%,土地投資(土地購置費)的拉動可能比較有限,主要是前期購置延後結算。從施工投資來看,房地產開發投資同比上升的主要拉動力量來自於施工投資,2019年1-2月房屋施工面積增長6.8%。

根據房地產行業投資額入統經驗,施工項目是支撐房地產投資增長的主導因素。據此判斷,受益於2018 年擬建項目部分已經進入施工期,當前房地產投資有條件保持平穩增長態勢。以房地產項目落地周期 3 個月左右判斷,2019年一季度房地產投資仍將保持當前的增長速度。雖然當前土地購置費用仍處高位,但是在2018年年中以來出現見頂回落的趨勢,所以2019年前預售屋地產投資或將保持當前的增長速度,但中後期下行壓力將逐漸顯現。另一方面,2018年年初以來,房地產庫存增速從低位開始回升,房地產投資也同樣企穩回升,但當前銷售端放緩,可能對後續房地產投資不利。

正文

2019年3月14日,國家統計局公布了2019年1-2月的主要經濟數據,整體仍然呈現總量上偏弱的態勢,然而從結構上看,年初房地產開發投資的表現卻有些超乎市場預期。令人費解的是,房地產開發投資增速整體上行的同時,而主要分項數據卻表現不佳,這背後的原因是什麽?對此我們分析如下:

年初地產投資明顯上行,但主要分項數據走弱

房地產開發投資同比增速上升,但主要分項數據走弱。2019年1-2月份,全國房地產開發投資12090億元,同比增長11.6%,增速比2018年全年提高2.1個百分點。房地產投資數據回暖,但主要分項數據表現與之背離。1-2月份房地產開發房屋施工面積同比增長6.8%,增速比2018年全年提高1.6個百分點;房屋新開工面積同比增長6.0%,增速回落11.2個百分點;房屋竣工面積同比下降11.9%,降幅擴大4.1個百分點;房地產開發企業土地購置面積同比下降34.1%,創2009年3月以來最大跌幅,也是1998年7月以來的第二大跌幅,2018年全年為增長14.2%;土地成交價款同比下降13.1%,2018年全年為增長18.0%。

從房屋類型上看,住宅同比上升顯著,辦公樓同比上升低於整體增速,商業營業住房同比下滑。1-2月住宅類房地產開發投資同比增長18%,擴大18年上升趨勢;辦公樓開發投資同比增速2.5%,18年全年增長為-11.30%;商業營用住房同比增速為-9.0%,18年全年同比增速為-9.4%,下降趨勢有所減緩。考慮到住房類投資佔全國房地產開發投資比例為72.05%,1-2月全國房地產開發投資同比增速上行主要受住宅開發投資影響。

整體上,房地產開發投資增速在年初明顯提升,但主要結構性分項數據卻與之背離。從拿地積極性來看,購置土地面積同比下降,土地成交價款同比下滑;從開工建設方面來看,新開工面積增速回落,竣工面積增速放緩。房地產開發投資總體及分項的背離將是我們下文分析的主要問題。

房地產投資總量和分項背離背後的原因

房地產開發企業到位資金同比增速下降,到位資金增長主要為其他類資金增長所致。1-2月份,房地產開發企業到位資金24497億元,同比增長2.1%,增速比2018年全年回落4.3個百分點。其中,國內貸款4976億元,下降0.5%;利用外資52億元,增長3.3倍;自籌資金7279億元,下降1.5%。開發企業到位資金來源中其他資金來源佔比較大,一般為50%左右;外資來源較少,佔比幾乎為0,外資來源增長對總增長的貢獻較小,其他類資金的增長為主要貢獻。

個人抵押貸款類同比漲幅擴大,居民杠杆率進一步上升。在其他類來源中定金及預付款佔比60%,個人抵押貸款佔比40%。1-2月定金及預付款同比增速為5.6%,比2018年全年回落8.2個百分點;個人抵押貸款同比增速為6.5%,2018年全年增速為-0.8%。整體上到位資金來源中個人抵押貸款同比增速逐漸擴大,然而由於近年來居民杠杆率已有所上行並且對消費產生一定負面影響,後續其他類資金或難以維持較高增速。

房地產銷售市場繼續降溫,辦公樓及商業營業用房銷售面積同比下滑幅度較大。1-2月份,建案銷售面積同比下降3.6%,2018年全年為增長1.3%。其中,住宅銷售面積同比下降3.2%,2018年全年同比增速為2.2%;辦公樓銷售面積同比下降15.7%,2018年全年同比增速為-8.3%;商業營業用房銷售面積同比下降13.6%,2018年全年同比增速為-6.80%。銷售額方面,建案銷售額增長2.8%,增速回落9.4個百分點。其中,住宅銷售額增長4.5%,辦公樓銷售額下降6.2%,商業營業用房銷售額下降9.4%。

銷售與庫存走弱,房地產開發投資持續性存疑。2月末,建案待售面積52251萬平方米,比2018年末減少162萬平方米。其中,住宅待售面積增加117萬平方米,辦公樓待售面積增加49萬平方米,商業營業用房待售面積減少393萬平方米。銷售市場和房地產庫存表現不好的情況下,開發商預計會更加謹慎,大規模投資的速度或將放緩。

施工投資增長或是推動年初房地產開發投資同比上行的主要原因。理論上房地產開發投資總額主要包含土地投資(土地購置費)和施工投資(建築安裝工程投資)兩個方面。從土地投資方面,根據國家統計局的官方解釋,土地購置費包括通過劃撥以及“招、拍、掛”等出讓方式取得土地使用權所支付出讓金。土地購置費按照當期實際發生額計入投資,為分期付款的應分期計入房地產開發投資。鑒於2019年1-2月土地購置面積同比下降34.1%,土地成交價同比為-13.1%,相比2018年全年回落31.1個百分點,所以土地投資(土地購置費)的拉動可能比較有限,主要是前期購置延後結算。

從施工投資來看,房地產開發投資同比上升的主要拉動力量來自於施工投資。2019年1-2月房屋施工面積增長6.8%,增速比2018年全年提高1.6個百分點;房屋新開工面積累計同比為6.0%。

房地產開發投資同比增速是否可持續?

我們在《債市啟明系列20190304—兩會召開在即,今年的固定資產投資形勢怎麽看?》中就已經提出“2018 年房地產擬建項目數量較上年增長 32.8%。根據房地產行業投資額入統經驗,施工項目是支撐房地產投資增長的主導因素。據此判斷,受益於2018 年擬建項目部分已經進入施工期,當前房地產投資有條件保持平穩增長態勢。以房地產項目落地周期 3 個月左右判斷,2019年一季度房地產投資仍將保持當前的增長速度。雖然當前土地購置費用仍處高位,但是在2018年年中以來出現見頂回落的趨勢,所以2019年前預售屋地產投資或將保持當前的增長速度,但中後期下行壓力將逐漸顯現。另一方面,2018年年初以來,房地產庫存增速從低位開始回升,房地產投資也同樣企穩回升,但當前銷售端放緩,可能對後續房地產投資不利。”

然後對於債市而言,我們認為經濟弱勢不改,搶跑基本面反彈目前可能面臨較高風險。經濟基本面依然支持我們對10年期國債收益率將落在3.0%~3.4%之間的判斷;後續若降息等進一步寬鬆政策落地,10年期國債收益率有望突破3.0%下行至2.8%。

市場回顧

利率債

2019年3月14日銀行間質押回購加權利率漲跌互現,隔夜、7天、14天、21天和1個月分別變動了-28.17bps、-15.01bps、1.10bps、2.42bps和5.74bps至2.08%、2.43%、2.41%、2.73%和2.98%。國債到期收益率大體下行,1年、3年、5年、10年分別變動0.14bp、0.79bp、1.02bps和1.00bps至2.47%、2.83%、3.06%和3.15%。上證綜指收跌1.20%至2,990.69,深證成指收跌1.82%至9,417.93,創業板指收跌2.58%至1,650.19。

周四央行不開展逆回購操作,無逆回購到期。

【流動性動態監測】我們對市場流動性情況進行跟蹤,觀測2017年開年來至今流動性的“投與收”。增量方面,我們根據逆回購、SLF、MLF等央行公開市場操作、國庫現金定存等規模計算總投放量;減量方面,我們根據2018年3月對比2016年12月M0累計增加4388.8億元,外匯佔款累計下降4473.2億元、財政存款累計增加5562.4億元,粗略估計通過居民取現、外佔下降和稅收流失的流動性,並考慮公開市場操作到期情況,計算每日流動性減少總量。同時,我們對公開市場操作到期情況進行監控。

信用債

評級關注

(1)【ST康得新:公司擔保境外債券未能按期足額償付利息】

3月14日,ST康得新公告稱,公司擔保發行的智得卓越企業發行的的2020年到期3億美元債券應於3月18日派息,公司確定截至3月15日終,不能按照約定籌措足額償付資金,境外債券不能按期足額償付利息,若公司在派息日後三十天內仍未能派息將構成違約。(資料來源:康得新複合材料集團股份有限公司公告)

相關債券:18康得新SCP001

(2)【物美科技:取消“19物美01”發行】

3月14日,物美科技公告稱,因近期市場利率波動較大,為合理控制發行人融資成本,經發行人、鑒證律師、簿記管理人、所有簿記參與投資者同意,決定取消“19物美01”發行。(資料來源:物美科技集團有限公司公告)

相關債券:19物美01

(3)【南昌市政公用投資控股:取消發行“19洪市政SCP001”】

3月14日,南昌市政公用投資控股有限責任公司公告稱,取消發行“19洪市政SCP001”。(資料來源:南昌市政公用投資控股有限責任公司公告)

相關債券:19洪市政SCP001

(4)【山東黃金:取消發行“19魯黃金SCP004”】

3月14日,山東黃金集團公告稱,由於近期市場波動較大,決定取消發行“19魯黃金SCP004”。(資料來源:山東黃金集團有限公司公告)

相關債券:19魯黃金SCP004

(5)【湖南省高速公路集團:取消發行“19湘高速MTN002”】

3月14日,湖南省高速公路集團公告稱,取消發行“19湘高速MTN002”。(資料來源:湖南省高速公路集團有限公司公告)

相關債券:19湘高速MTN002

(6)【西安高新技術產業風險投資:公司總經理與法定代表人變更】

3月14日,西安高新技術產業風險投資有限責任公司公告稱,公司總經理與法定代表人變更。(資料來源:西安高新技術產業風險投資有限責任公司公告)

相關債券:18西安高新MTN001

(7)【台州市路橋公共資產投資管理:公司總經理變更】

3月14日,台州市路橋公共資產投資管理有限公司公告稱,公司總經理變更。(資料來源:台州市路橋公共資產投資管理有限公司公告)

相關債券:19路橋公投SCP001

(8)【中航國際租賃有限公司:公司董事發生變更】

3月14日,中航國際租賃有限公司公告稱,公司董事發生變更。(資料來源:中航國際租賃有限公司公告)

相關債券:18中租04、18中租05

(9)【陝西安康高新產業發展投資:公司監事變更】

3月14日,陝西安康高新產業發展投資(集團)有限公司公告稱,公司監事變。(資料來源:陝西安康高新產業發展投資(集團)有限公司公告)

相關債券:PR安高債

(10)【安徽省鐵路發展基金:公司董事變動】

3月14日,安徽省鐵路發展基金股份有限公司公告稱,公司董事變動。(資料來源:安徽省鐵路發展基金股份有限公司公告)

相關債券:18皖鐵基金MTN001

(11)【安徽省鐵路發展基金股份有限公司】

3月14日,貴州產業投資集團公告稱,根據貴州省政府及國資委安排,公司擬進行資產重組,涉及旗下資產轉出,上述事項完成後,公司淨資產將減少56.87億元,佔2017年年末淨資產的36.76%。。(資料來源:貴州產業投資集團公告)

相關債券:17貴產01、18貴產01

可轉債

可轉債市場回顧

3月14日轉債市場,平價指數收於99.6點,下降1.89%,轉債指數收於114.54點,下降0.95%。123支上市可交易轉債,除中寵轉債、福能轉債、九州轉債橫盤外,9支上漲,111支下跌。其中百合轉債(3.94%)、道氏轉債(3.35%)、海印轉債(3.15%)領漲,橫河轉債(-16.57%)、利歐轉債(-10.30%)、盛路轉債(-7.15%)領跌。123支可轉債正股, 16支上漲,107支下跌。其中,道氏技術(5.62%)、贛鋒鋰業(4.35%)、安井食品(4.09%)領漲,駱駝股份(-9.99%)、橫河模具(-9.99%)、天康生物(-9.62%)領跌。

可轉債市場周觀點

上周轉債市場受正股壓製小幅調整,中證轉債指數基本持平,但成交量依舊持續攀升至新高。上周周報中我們提出在權益市場或將逐步走向分化波動加大的背景下,轉債市場也將有望跟隨這一趨勢,擇券的重要性持續提升。上周市場也由普漲行情逐漸轉向分化,也出現部分前期表現強勢的品種遭遇調整。

在本周周報中,我們重申調倉的重要性,當下市場依舊存在紅利但安全墊整體偏薄,基於正股的結構布局是決定最終收益的核心因素。從當下市場來看,部分前期表現強勢的品種已經慢慢步入轉股期或是觸發提前贖回條款,因此對於此類標的我們依舊建議可以逐步兌現收益。而一級市場雖然依舊維持了較高的供給速度,打新市場的火熱大大降低了發行難度,不難發現發行條款已經逐漸弱化。但從新券上市初日表現來看,一級市場的火熱並未完全傳導至二級市場,評級、發行規模及正股資質依舊是決定性因素,因此對於新券而言雖然打新收益率可觀但具體操作的難度也在加大。

在結構優化層面,我們依舊建議由彈性及價格出發把握兩條主線:一是以溢價率作為核心參考因素,關注行業景氣度上升的以及主題機會的相關標的,雖然短期內可能遭遇一定程度的波動但依舊具備提早布局的性價比,具體建議關注5G、大金融、新能源及泛消費電子等方向;二是由價格作為核心參考因素,關注安全墊較為充足且前期表現相對平淡的相關標的,此類標的在成長佔優的市場下容錯率較高,不妨提高其倉位,具體建議關注基建、環保、汽車等方向。

具體標的方面,對已經滿足或者正在前置贖回序列中的標的,建議投資者逐步兌現收益。建議重點關注長證轉債、天康轉債、旭升轉債、國禎轉債、光華轉債、百合轉債、景旺轉債、海爾轉債、凱發轉債、高能轉債以及銀行轉債。

風險提示:個券相關公司業績不及預期。

股票市場

轉債市場

中信證券明明研究團隊

本文節選自中信證券研究部已於2019年3月15日發布的《債市啟明系列20190315—年初房地產投資上行可持續嗎?》中,具體分析內容(包括相關風險提示等)請詳見報告。若因對報告的摘編而產生歧義,應以報告發布當日的完整內容為準。

本資料所載的證券市場研究信息是由中信證券股份有限公司(以下簡稱“中信證券”)的研究部編寫。中信證券研究部定位為面向專業機構投資者的賣方研究團隊。通過微信形式製作的本資料僅面向中信證券客戶中的金融機構專業投資者,請勿對本資料進行任何形式的轉發行為。中信證券不因任何訂閱本公眾號的行為而將訂閱人視為中信證券的客戶。若您並非中信證券客戶中的金融機構專業投資者,為保證服務質量、控制投資風險,應首先聯繫中信證券機構銷售服務部門或經紀業務系統的客戶經理,完成投資者適當性匹配,並充分了解該項服務的性質、特點、使用的注意事項以及若不當使用可能會帶來的風險或損失,在此之前,請勿訂閱、接收或使用本訂閱號中的信息。本資料難以設置訪問權限,若給您造成不便,還請見諒!感謝您給予的理解和配合。若有任何疑問,敬請發送郵件至信箱[email protected]。

重要聲明:

本資料定位為“投資信息參考服務”,而非具體的“投資決策服務”,並不涉及對具體證券或金融工具在具體價位、具體時點、具體市場表現的判斷。需特別關注的是(1)本資料的接收者應當仔細閱讀所附的各項聲明、信息披露事項及風險提示,關注相關的分析、預測能夠成立的關鍵假設條件,關注投資評級和證券目標價格的預測時間周期,並準確理解投資評級的含義。(2)本資料所載的信息來源被認為是可靠的,但是中信證券不保證其準確性或完整,同時其相關的分析意見及推測可能會根據中信證券研究部後續發布的證券研究報告在不發出通知的情形下做出更改,也可能會因為使用不同的假設和標準、採用不同觀點和分析方法而與中信證券其它業務部門、部門或附屬機構在製作類似的其他材料時所給出的意見不同或者相反。(3)投資者在進行具體投資決策前,還須結合自身風險偏好、資金特點等具體情況並配合包括“選股”、“擇時”分析在內的各種其它輔助分析手段形成自主決策。為避免對本資料所涉及的研究方法、投資評級、目標價格等內容產生理解上的歧義,進而造成投資損失,在必要時應尋求專業投資顧問的指導。(4)上述列示的風險事項並未囊括不當使用本資料所涉及的全部風險。投資者不應單純依靠所接收的相關信息而取代自身的獨立判斷,須充分了解各類投資風險,自主作出投資決策並自行承擔投資風險。

本訂閱號中的所有資料版權均屬中信證券。不得以任何方式修改、發送或複製本訂閱號中的內容。除經中信證券認可的情況外,其他一切轉載行為均屬違法。版權所有,違者必究。