當前,全球製造業PMI都處於2012年以來的最低狀態,全球降息潮撲面而來,近日已有韓國、印尼、南非、烏克蘭四國央行宣布降息。台灣時間8月1日凌晨,美聯儲將舉行議息會議,降息25基點也是大概率事件。那麽,美聯儲若降息到底為何而降?又將利好哪些資產?

第一財經記者採訪的多數機構認為,美國經濟離衰退尚遠,降息只是為了“買保險”,即為了應對經濟前景的不確定性以及通脹持續低於目標的風險。“當前更接近1998年的‘預防性降息’情景,歷史數據顯示,美聯儲非衰退型降息後的6-9個月裡,支撐風險資產攀升。”渣打中國財富管理部首席投資策略師王昕傑對記者稱,目前看好美股(能源板塊)、新興市場美元政府債,同時該機構也將中國在岸股票上調至“看好持倉”,並認為外國資金將持續流入中國A股。不過,也不乏機構對記者表示,中國央行未必跟隨寬鬆,大盤股或將繼續跑贏小盤股。

儘管降息被視為央行為市場減壓、延長周期的舉措,但擴張周期拐頭向下的趨勢難以逆轉,當全球“降息潮”來得比美聯儲更激進,那麽早前“美元見頂回落”的共識也可能落空,因此必須提升投資組合的防禦性,黃金在盤整後仍有望上行。

尚未全面開啟降息周期

多數機構預計,美聯儲將分別砸在7月、9月降息兩次,此後暫停並采取觀望的態度。

“在周四的新聞發布會上,美聯儲或強調未來增長前景面臨不確定性,並稱降息25個基點是‘先發製人’。目前可能還不會宣布開啟連續降息周期,如果通脹將持續低於預期的風險很高,則更可能開啟持續的降息周期。”渣打美國經濟學家梅斯金(So年 Meskin)對記者表示。

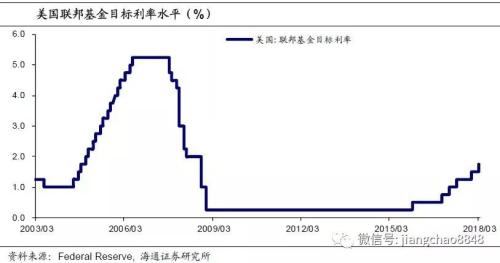

核心通脹是美聯儲最為關心的指標,美國5月通脹和核心通脹分別為1.5%和1.6%,遠低於2%的目標。去年美聯儲認為通脹低迷僅是間歇性的,因此仍執意加息,而如今“間歇性”這個理由愈發站不住腳,因此市場也認為,今年預期的降息2次實則為了彌補去年加息的失誤。就美國經濟而言,失業率目前仍處於3.7%的歷史低位,6月超出預期的非農就業數據一度使各界對7月底降息預期大降。

儘管如此,但美聯儲主席鮑威爾早已對降息“表決心”——他6月時就提及,“年初以來,我們認為維持利率不變是合理的。但目前隨著不確定性增強和通脹低迷,需要強調美聯儲將會緊密監測未來經濟前景,並且采取適當的行動來維持擴張,保持就業強勁,保證通脹接近2%的目標。一些委員認為,更為寬鬆的政策現在是合理的。”在他看來,雖然就業報告很好,但貿易不確定性和全球增長放緩的壓力都仍然存在。

摩根資管亞洲首席市場策略師許長泰對記者稱:“預計今年會降息兩次,但我們更傾向於認為這是一個‘買保險’的策略,而後暫時停止,使得利率情況從中性偏緊調整為中性偏鬆。”至於未來究竟降息幾次,一切都將取決於核心通脹。

這些風險資產將跑贏

在防禦性降息(pre-emptive cut)階段,部分風險資產將受到推動。

“美聯儲非衰退型降息,以往在隨後的6-9個月裡支撐風險資產。明晟所有國家世界指數(MSCI AWCI)在美聯儲於降息周期(1989-2019;降息日=100)的首次減息前後180個交日的表現也反映了上述結論。”王昕傑對記者稱,就盈利來看,2020年能源行業料將引領美國盈利。

當然,看好美股的預測目前仍存在爭議。例如,摩根士丹利美股策略師威爾遜認為,“目前一邊有傾向於寬鬆的美聯儲,另一邊有持續走弱的經濟數據。如果經濟數據三季度持續走弱,美股可能會出現10%的回調。”他稱,“比起美聯儲,我們更看重經濟數據,美股很難再繼續攀高。”威爾遜指出,摩根士丹利企業條件指數6月創下2002年來最大單月跌幅,這一指數和ISM訂單、企業盈利修正密切相關。

不過,標普500指數仍突破了歷史新高,目前位於3025點。貝萊德中國投資策略師陸文傑對記者稱,之所以在各界看衰美股盈利、估值高企的背景下依舊超配美股,原因在於,當經濟周期進入擴張尾部,能夠有成長的資產類別是不多的,而美股提供了可見的增長和可靠性;同時,美國貨幣政策轉向鴿派,美股因此可獲得更高估值。

除了美股外,新興市場美元政府債券也是機構最為看好的資產之一。邏輯在於,其收益率遠高於歐美國家,且“降息潮”有助提振債市,美元計價則有助避免過度的外匯風險,但新興市場股市仍受盈利和貿易不確定性的拖累。

“在美聯儲降息前的一周,新興市場美元計價債券回報(+0.45%)跑贏本地貨幣計價債券(-0.36%)和股票(-0.3%),投資者對美元的偏好導致本地貨幣計價資產承壓,這也主要因為歐洲央行上周四釋放9月寬鬆信號、導致歐元走弱。”渣打宏觀、外匯策略師張蒙對第一財經記者稱,本地貨幣資產或許要等8月美聯儲落實降息後才有望進一步追趕。

儘管風險資產暫將迎來利好,但機構仍看好黃金走勢。王昕傑認為,當前的周期下,持有5%左右的黃金倉位將有助提振組合收益和防禦性。

“隨著全球開啟降息潮,降息推動金價走高的底層邏輯在於,生息資產的收益率將隨著降息而下降,那麽作為保值但非生息資產的黃金則更具吸引力。”嘉盛集團分析師韋勒(Matt Weller)對第一財經記者稱,“近期黃金回調後,仍有反彈的機會,機構和個人的倉位還未到達歷次降息前的高位,還有望增加。”

美元多頭拒絕退縮

看跌美元是過去一年多來全球機構的普遍“誤判”。原因在於,全球其他央行似乎比美國更急迫地躍入“降息潮”,而美國經濟仍然引領全球。目前,部分機構已經轉向。“美元在三季度或受寬鬆政策影響下跌,但第四季度跌勢有限,預計2018年初將跑贏歐元。”韋勒告訴記者。

目前市場預期9月降息10bp的可能性為84.7%。如果期間經濟數據惡化,那麽可能會推動歐元兌美元跌破1.10。由於利率已經處於-0.4%的歷史低位,投資者會懷疑將利率進一步推向負值區域是否足以維持歐盟的經濟增長勢頭,屆時或需采取更多刺激措施(如恢復購債)。

多位中資、外資行交易員對記者表示,人民幣大幅升值、貶值的的可能性都不大。此前離岸人民幣對美元期權隱含波動率日前創下了2015年8月以來的新低。兩周以來,美元/人民幣在6.859~6.895區間波動。

中國央行未必跟隨

早在5、6月,野村、摩根資管、渣打等機構都預計中國央行可能會跟隨美聯儲調整利率,如將MLF(中期借貸便利)等市場利率下調10bp,以釋放積極信號。然而,隨著時間的推移,“不跟隨”的聲音漸強。有機構人士稱,監管層曾提及,去年美國加息,中國沒有跟隨,現在美國降息,中國也要看自己的實際情況而定。且5月、6月CPI都到2.7%了,所以現在的利率水準是合適的。“中國央行不是只能被動跟隨美聯儲的小國央行,且做多債市已經成為了今年最擁擠的交易,因此需要警惕債市踩踏風險。”

野村中國首席經濟學家陸挺對第一財經記者稱,“不必過度關注‘跟隨降息’,中國仍會維持信貸增速和名義GDP增速相適應,控制宏觀杠杆率,更重要的是如何將流動性輸送到需要的中小銀行,同時還要約束其較高風險的借貸行為。”

就A股而言,在不確定性持續的背景下,“抱團”現象明顯。公募基金在二季度繼續大幅買入飲料製品(白酒),同時增持消費與金融板塊。瑞銀提及,今年市場風格繼續偏好大盤股和消費板塊。年初至今,中證1000僅上漲15%,而滬深300和上證50的漲幅均高達26%。

多家中外資機構投資經理多記者稱,除非政策放鬆超預期或者達成超預期的貿易協議,否則大盤股或將繼續跑贏,主要由於今年流動性難以大幅放鬆,加上小盤股的業績尚未觀察到反轉跡象。

外資的動向也是今年最值得關注的變量。法國巴黎銀行策略師對記者表示,5月的拋售過後,6月北上資金開始“抄底”,年初至今的淨流入約150億元。6月數據來看,金融板塊顯然受到了北向資金流入的推動,因此金融的佔比在MSCI中國A股指數重的權重最大。

MSCI中國研究主管魏震對記者提及,先要確保今年8月、11月剩餘的兩次擴大納入平穩過渡。在今年“三步走”納入完成後,MSCI研究團隊將收集市場反饋並擇時就是否進一步納入A股展開全面谘詢。