記者 | 聶琳

編輯 | 陳升龍 崔宇

假如2017年全球經濟的關鍵詞是“同步增長”,那2018年則是“再次分化”。歷史上看,一個完整的經濟周期通常至多持續約10年時間,而距離2008年金融危機也已經10年之久。國際貨幣基金組織(IMF)第一副總裁利普頓(David Lipton)就發出警告,“下一次金融危機的烏雲正在積聚”。

然而,專家認為,美國經濟目前仍然增長強勁,中國經濟也依然在平穩增長,鑒於全球經濟兩大引擎都沒有出現大幅下滑,預言下一次全球經濟危機似乎為時尚早。

復甦已見頂

與去年相比,2018年全球經濟分化加劇。

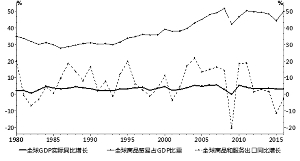

2017年,全球主要國家時隔近十年首次出現同步增長。經濟合作與發展組織(OECD)追蹤的所有45個成員的經濟在去年都錄得增長,為2007年以來首次。不過,這種同步復甦未能在今年延續。

美國經濟增長延續了去年的強勁態勢,前三季度實際國內生產總值(GDP)環比按年增速分別達到2.2%、4.2%和3.4%,均高於2017年同期的增速。而相比之下,去年復甦同樣強勁的歐元區,今年夏天以來增長卻減速。經季節性因素調整後,歐元區今年前三季度GDP同比增長2.4%、2.2%、1.6%。同樣,全球第三大經濟體日本復甦勢頭也大大減弱。日本政府12月10日公布的第三季度GDP修正值顯示,日本第三季度GDP同比大幅萎縮2.5%,創四年來最大跌幅。

摩根史丹利華鑫證券首席經濟學家兼執行董事章俊在接受界面新聞採訪時稱,美國經濟2019年可能會出現下行,進而帶動整個發達經濟體下滑。

“背後的邏輯是,(美國)共和黨在中期選舉後丟掉眾議院,川普的財政刺激因此將是不可持續的,也就是,減稅2.0和兆規模的基建計劃在眾議院層面可能難產。減稅效應今年對美國經濟的貢獻大約是0.8個百分點,明年會降到0.2個百分點,也就是說,財政刺激效應會大幅減弱,所以,美國經濟會出現下行。”他說。

新興經濟體今年的增長也表現不一。2018年第三季度中國GDP同比增長6.5%,比二季度回落0.2個百分點,創2009年第二季度以來新低。而印度則走出了因去年廢鈔和稅改而滑進的谷底,成為全球增速最快的大型經濟體。今年前三季度,印度GDP增速分別達到7.7%、8.2%、7.1%。南美最大經濟體巴西自去年走出衰退之後一直在低速徘徊,今年前三季度GDP增速分別達到1.2%、0.9%、1.3%。

章俊認為,明年新興市場的經濟表現將好於今年。“我們判斷,美聯儲明年將加息兩次,也就是,到明年年中,美聯儲會暫停加息……2018年新興市場比較弱的主要原因是,美聯儲加息導致本幣貶值、資本外流,如果美聯儲明年上半年加息兩次,新興市場的外部壓力會有所減輕,再加上,明年油價可能相對平穩,這對新興市場的輸入型通脹有所緩解。”章俊說。

IMF在今年10月發布的《世界經濟展望》報告中將今明兩年全球經濟增速預期從7月的3.9%調降至3.7%,與2017年持平。IMF下調未來兩年增長預期的主要原因是,全球貿易緊張局勢明顯加劇,以及新興市場面臨的外部和金融壓力增加。

光大證券首席經濟學家徐高接受界面新聞採訪時稱,本輪始於2016年的經濟復甦已經越過頂點。“全球經濟今年明顯已經進入回落狀態,美國可能回落地相對慢一些……但是,考慮到美聯儲持續加息會對美國經濟形成越來越強的製約,再加上中美貿易摩擦也會對美國經濟帶來一些阻力,美國的經濟景氣會逐步觸頂回落。所以,今年到明年,全球經濟應該會進入同步下行態勢,這一波始於2016年的經濟復甦應該已經越過頂點了。”他說。

招商證券研究發展中心巨集觀經濟分析師張一平接受界面新聞採訪時也表示,整體而言,短周期的全球經濟復甦已經見頂。“目前,全球只有美國經濟一枝獨秀。很多數據都證實,除美國經濟運行不錯外,歐洲、日本、中國等其他主要經濟體的增速都在下滑。所以,今年全球經濟增長分化。分化之後,下一步可能是2019年整體下行。”他說。

市場動蕩加劇

在全球經濟不確定性增加的背景下,金融市場今年也動蕩不斷。

美國股市從10月中下旬開始震蕩下跌,美股三大股指幾乎抹去今年漲幅。道瓊斯指數10月10日一度狂泄逾800點。今年迄今,標普500指數累計下跌9.6%,道瓊斯指數累計下跌約9.2%,納斯達克指數累計下跌近8.3%。章俊表示,美股明年會維持震蕩,但不會出現今年這樣的大幅下行,更多的是估值的下調。

美聯儲進一步收緊貨幣政策使得全球流動性日益緊縮,資本逐漸從新興市場流出,數個新興市場因此出現巨大波動。

土耳其裡拉今年持續走軟,在美土外交關係緊張的導火索下,裡拉兌美元8月10日一度狂泄逾13%。今年迄今,土耳其裡拉兌美元已經累計下跌近30%。阿根廷比索也由於該國債務危機而大幅貶值,比索對美元今年迄今累計跌去逾50%。中國股市今年也劇烈波動,上證綜指累計下跌24%,深證成指累計下跌近33%。人民幣兌美元不斷走貶,今年迄今已經累計貶值近6%。

徐高稱,全球經濟景氣下行時,新興市場確實會面臨一些阻力,尤其在美國貨幣政策收緊之際,全球資本向美國回流,這會對新興市場造成下行壓力。不過,考慮到美國經濟走弱的跡象越來越明顯,即美聯儲的貨幣政策應該會從現在比較鷹派的態度,逐步釋放出一些鴿派信號,那麽,美聯儲貨幣政策預期可能會逐步向寬鬆方向做調整。

“這意味著,美元升值的力度會減弱,新興市場國家承受資本流出的壓力也會減弱,這樣的背景下,新興市場國家明年在資本外流方面的壓力應該比今年小一些。”徐高說。

張一平指出,從1980年代到2008年金融危機,在每一輪美聯儲加息周期末尾,金融危機從來就沒有缺席,而且,主要以新興經濟體爆發金融危機為主。“美聯儲2019年可能會停止加息,如果歷史會重複,新興經濟體明年的震蕩會進一步加劇,甚至不排除發生危機的可能性。”他說。

言新危機尚早?

2008年下半年,美國經歷金融危機最嚴重時刻。當年第三、四季度,美國實際GDP折合成年率分別萎縮了2.1%和8.4%,美國經濟陷入技術性衰退。一般來說,假如實際GDP連續兩個季度萎縮,就意味著經濟陷入衰退。之後不久,始於美國的次貸危機蔓延到全球,引發歐元區、日本等全球主要經濟體陷入衰退。

根據傳統的經濟周期理論,一個國家或地區的經濟產出、就業、支出不可能永遠上升或下降,總會經歷高低起伏。一個完整的經濟周期通常包括四個階段:繁榮(boom)、放緩(slowdown)、衰退(recession)、復甦(recovery)。美國國家經濟研究局(NBER)數據顯示,1950年代至今,按GDP變化來衡量,美國一個完整的經濟周期平均大約持續5年半時間。不過,仔細分析會發現,這期間各個周期長短不一,比如,1981-1982年的經濟周期僅僅維持了18個月,而1991-2001年的經濟周期則持續了長達十年之久。

那麽,是否下一次全球經濟危機為期不遠?徐高表示,2019年全球經濟應該是下行,但還不至於到衰退或者危機。“原因是,全球經濟的兩大火車頭——美國和中國的經濟都平穩增長。中國的政策已經在向增長方面做調整,這應該會使得中國經濟處於一個平穩增長的路徑上,預期明年中國GDP增速會接近6.5%,或者略低於6.5%,但仍然是在L形的底部上。美國經濟目前處於歷史高位,明年會低於今年,但也不會到達經濟危機的狀態。”他說。

“經濟確實會表現出周期運行的態勢,但是,不能機械地去計算多少年是一個周期,更多要看驅動經濟周期的力量處於什麽狀態。”徐高補充稱。

章俊也表示,全球經濟在2019年會下行,增速會跌至3.6%,2020年會進一步下跌到3.5%。此後,全球經濟會進入一個長期的下行通道,但明後兩年陷入衰退的概率不大。

“這背後主要是因為,沒有出現全球經濟同步衰退,明年可能發達經濟體不好,但是新興市場可能會好一點,結構上的這種一降一升,全球經濟的增長動能還存在。”章俊說。

章俊指出,下一次全球衰退可能會跟2008年危機不一樣。2008年,全球經濟受美國金融危機影響出現斷崖式下跌,金融市場短時間內出現暴跌,經濟突然陷入衰退。這一輪全球經濟復甦拉得比較長,二戰以來,經濟復甦平均在七年左右,而這一輪接近10年。

章俊認為,有一種情況可能導致全球經濟出現衰退,那就是,全球主要經濟體的貨幣政策集體轉向。

“(假如)未來歐洲央行和日本央行跟隨美聯儲收緊,屆時,新興市場由於本幣被迫貶值壓力以及通脹壓力也會跟進,這種情況下,全球加速步入衰退的概率大大上升。”他說。