盛松成:本輪房價上漲與調控政策的六大特徵

來源: 同策研究院

雖然本輪調控政策力度空前,但是公眾的看漲預期仍未扭轉。更嚴重的是,由於預期管理缺失,一些調控政策的實施反而強化了看漲預期。

”

本文作者:盛松成、宋紅衛、李首均。 盛松成系中國人民銀行參事、調查統計司原司長,宋紅衛、李首均為同策研究院研究員。原文參見:華爾街見聞

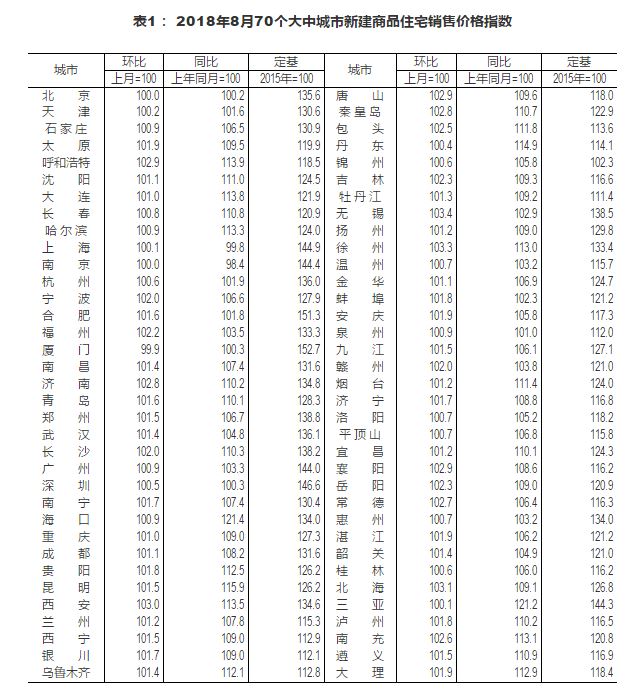

2015年以來,我國房價迎來了新一輪上漲。國家統計局公布的70城新建住宅價格指數從2015年5月到2018年5月連續37個月上行。這期間,全國新建商品住宅價格(下文房價均指新建商品住宅價格)大幅上漲,漲幅達20.4%,同時調控力度持續加碼,調控手段不斷創新。相對於房地產市場以往的發展歷程,本輪房價上漲與調控政策出現了新的特徵,主要表現在六個方面。

本輪房價上漲與調控政策的特徵

1.房價上漲持續時間長、上漲幅度大

以國家統計局公布的70城新建商品住宅價格指數為標準,2008年國際金融危機以來,我國房地產市場經歷過兩輪上漲行情,分別是2009年3月到2011年9月和2012年6月到2014年4月。兩次上漲分別持續了31個月和23個月。本輪上漲自2015年5月開始,截至2018年5月, 70城新建商品住宅價格環比指數持續為正數,房價持續上漲已經超過3年時間,為2008年以來的最長記錄。

本輪房價上漲集中在2015年5月到2016年9月。這段時間內,一線城市的房價上漲了42.3%,平均每個月的複合增長率為2.1%。其中,深圳的房價漲幅最為驚人,新建商品住宅價格從2014年10月的2.2萬元/平方米上漲到2016年9月的6.2萬元/平方米,漲幅高達177.5%,平均每月的複合增長率高達4%。2015年5月到2016年9月間,二線城市的房價上漲了17.1%,月複合增長率為0.9%;二線城市中的國家中心城市的房價上漲了20.3%,月複合增長率為1.1%。一二線城市房價漲幅創歷史新高。

2.三四線城市房價首次大幅上漲。

自從我國房地產市場從2008年的國際金融危機後恢復以來,三四線城市的商品住宅價格相對比較穩定,雖然在2012年6月至2014年4月間房價有所上漲,但在2015年幾乎回落到2011年水準,僅比2011年初上漲1.5%。而2016年以來,三線城市房價持續上行。2016年1月至2018年5月,國家統計局公布的70大中城市中,三線城市房價上漲了15.9%;根據中指數據,同策研究院監測的60個三四線城市新建商品住宅的平均銷售價格從2016年1月的7008元/平方米上升到2018年5月的8976元/平方米,上漲了28.1%。

從地區結構看,東部地區臨近中心城市的三四線城市房價上漲了54.6%,東部地區遠離中心城市的三四線城市的房價上漲了22.5%,中西部地區臨近中心城市的三四線城市的房價上漲了51.4%,中西部地區遠離中心城市的三四線城市的房價上漲了32.8%。臨近中心城市的三四線城市漲幅最大,在東部地區和中西部地區,由於靠近中心城市帶來的房價額外漲幅分別達到32.1個百分點和18.6個百分點。

3.三四線城市房地產市場熱度反超一二線城市

國家統計局的70城房價指數顯示,2017年下半年起,三線城市的房價同比增速保持在6%-7%左右,而二線城市房價同比保持在4%左右,一線城市房價同比接近零增長。環比數據則更早地反映出了這一現象。三線城市房價的環比增速在2016年10月就已經高於一二線城市。從房價漲幅看,2017年1月至2018年5月,一、二線城市房價分別上漲了0.5%和6.2%,而三線城市房價上漲了9.3%。在一二線城市嚴控房價之後,三四線城市房地產市場熱度反超,這反映出資金流向了三四線城市。

4.房價上漲與經濟增長出現背離。

2000年以來,全國商品住宅平均價格(通過國家統計局公布的全國商品住宅銷售額和銷售面積折算)同比漲幅與GDP同比增速基本保持一致。2000年一季度至2018年二季度,GDP增速與房價增速整體呈正相關關係,相關係數為0.30。然而2015年以來,經濟增速下行,房價卻加速上漲。GDP增速從2014年12月的7.2%下降至2016年3月的6.7%,而同預售屋價同比增速反而從5.6%上升至18.3%。相關性分析顯示,2000年一季度至2014年四季度,GDP增速與房價增速正相關,相關係數為0.39;而2015年一季度至2018年二季度,二者呈負相關,相關係數為-0.51。這說明2015年以來,房價上漲與經濟增長相背離。

5.調控政策不斷更新、力度空前。

2016年3月起,深圳、上海開始收緊調控政策。2016年10月份,北京等21個城市全面收緊房地產調控政策。2017年以來,調控政策進一步更新,限購、限貸、限價、限售、限商的“五限”政策持續加碼。據同策研究院統計,2017年有超過60個城市(含縣)頒布了限購、限售等政策。一線城市調控力度空前,例如上海對非本地戶籍人口購房的條件從連續繳滿2年社保或個稅提高到連續繳滿5年;首套房的貸款首付比例從30%上升到35%,二套房首付比例從40%上升到50%(非普通住房為70%)。部分三四線城市也頒布了限制政策,如河北張家口、江西贛州等地對非本地戶籍人口限購一套住房。

調控更新還體現在利用土地、租賃住房、金融等多種手段進行房地產調控。黨的“十九大”提出“加快建立多主體供給、多管道保障、租購並舉的住房制度”。北京、上海、沈陽、南京等11個城市開展利用集體用地建設租賃住房的試點。住建部等部委在2017年7月發出通知,要求加快發展租賃住房市場,在北京、廣州等12個城市開展“租購同權”試點。金融領域控制資金向房地產流入。2017年4月,銀監會頒布指導意見,分類實施房地產信貸調控,嚴厲打擊“首付貸”行為,將房地產相關貸款納入監管範圍,嚴禁資金違規進入房地產領域。

6.調控政策中預期管理缺失,公眾對房地產市場保持看漲預期。

這種看漲預期的基礎是人們對長期以來房價走勢的觀察,也是對房地產調控政策總是在收緊和放鬆之間搖擺的總結。究其原因,房地產往往成為對衝經濟下行的工具,而且地方政府的利益與房價上漲也存在一致性。本輪房地產調控政策並沒有改變這一運行機制,因此,雖然本輪調控政策力度空前,但是公眾的看漲預期仍未扭轉。

更嚴重的是,由於預期管理缺失,一些調控政策的實施反而強化了看漲預期。比如限價政策導致部分新房價格低於二手房價格,提供了套利機會,刺激了市場投機行為,從而擾亂了供求關係,並造成市場局部過熱。開盤即售罄、萬人排隊搖號等新聞的廣泛傳播強化了公眾對房地產市場火爆的認知,對居民的購房決策產生誤導,強化了公眾的看漲預期。

此外,對哄抬房價等擾亂房地產市場秩序行為的監管不夠嚴格、懲罰力度不足,致使操縱市場的利得高於可能受到的懲罰,投機行為未被有效消除,也難以扭轉居民對房價的看漲預期。

本輪房價上漲與調控政策的三大背景

2014年下半年對房地產調控的放鬆是在經濟持續下行、政府債務問題和房地產企業資金問題突出的背景下頒布的。

第一,經濟下行壓力增大。

2014年第三、第四季度GDP增速分別為7.1%和7.2%,經濟增速面臨跌破7%大關。而房地產業增加值的同比增速也從2013年第一季度的9.8%下降到2014年第三季度的1.3%。

第二,政府債務問題日益嚴峻。

中國社科院公布的數據顯示,政府部門整體的負債率(債務/GDP)從2008年的41%上升到2014年的57.8%,為1997-2017年間最高值。地方政府負債(含隱性負債)從2008年的15.7兆元上升到2014年的30.2兆元。

第三,房地產企業的資金風險增大。

國家統計局公布的房地產開發企業資產負債率從2008年谷底的72.3%上升至2014年的77%,達到1997年有記錄以來的最高值。銀監會公布的數據顯示,房地產行業不良貸款率從2013年的0.47%上升到2016年的1.04%。

本輪房價上漲與調控政策的四大影響

2015年以來房地產市場的這一輪上漲行情可謂亂象叢生、一籌莫展,對經濟和社會產生了不利影響。

第一,高房價問題進一步加劇。

我國房地產業1998年市場化以來,房地產業的投資、產出、價格持續上行。國家統計局公布的房地產業增加值季度累計同比自1998年以來持續為正值;房地產開發投資每月同比漲幅自1999年2月有記錄以來,未出現負值;房價呈現持續上行的趨勢,房價短期波動沒有改變其上行趨勢。可見,房地產業一直處於上行階段,還沒有經歷過衰退、蕭條的階段,不構成一個完整的周期。因此,這一輪房價上漲是在原有的基礎上進一步推升了房價。

第二,房地產的短期拉動與經濟的長期健康發展形成了對立關係。

高房價使居民的購房負擔加重,對居民消費產生擠出效應。房地產業的高回報率使資金向房地產業集中,實體企業融資困難,對實體企業產生擠出效應。本輪全國性房價普遍上漲,使房地產業對實體經濟的擠出效應從個別大城市向全國擴散,對經濟影響深遠。

第三,三四線城市房價大幅上漲加劇風險積累。

房地產市場升溫會吸引新一輪的房地產投資,使“去庫存”變成“補庫存”,但是三四線城市人口外流,住房供給過剩風險增加。三四線城市房價快速上漲使居民生活成本上升,帶動企業用人成本的增加;房價上漲帶動地價上漲,使企業的土地使用成本上升。這些使三四線城市低成本優勢減弱,阻礙了三四線城市的工業化和城鎮化進程,甚至造成城市的“空心化”。“補庫存”佔用不可再生的耕地資源,使耕地閑置,危害國家耕地安全。

第四,公眾行為模式的轉變增加調控難度。

一方面,房價大幅上漲加深了居民的看漲預期。1998年住房市場化以來,房價持續20年上漲,房價隻漲不跌的觀念已經根深蒂固。而本輪房價高位上漲和調控政策對市場預期管理的缺失加劇了這一問題。強烈的看漲預期會導致對住宅的投資需求旺盛,從而進一步推高房價,形成房價上漲的自我實現。而且市場主體會與調控政策進行博弈,增加調控難度。另一方面,對於有房群體,其利益與房價上漲直接掛鉤。這部分居民樂於見到房價上漲而抵觸房價下跌,造成了房價上漲的棘輪效應,增加了房地產調控的阻力。

責任編輯:陳合群