文/新浪財經意見領袖專欄作家 魯政委

無論從改善銀行體系流動性來看、還是從支持實體經濟的角度來看,準備金率都有繼續下調的空間。這種下調將更多地是貨幣投放方式的轉變,而非貨幣政策放鬆的信號。

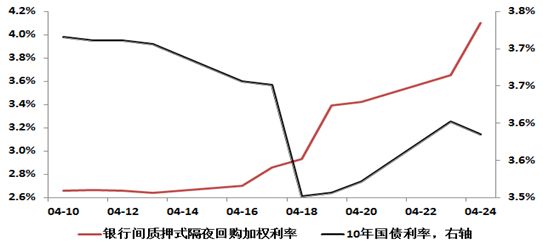

2018年4月、7月、10月和2019年1月央行均下調了準備金率。每季度首月下調一次準備金率的節奏使部分投資者產生了4月降準的預期。然而,不僅降準遲遲未至,4月11日隔夜利率還跳升45bp至2.72%的高位。降準之爭已經成為市場情緒的重要糾結點。

3月我們關注到市場上關於降準的預期逐漸升溫,並指出4月央行可能不會降準,而這將引起預期差和市場情緒的波動。為什麽我們認為4月央行不會降準呢?第一,3月貨幣市場的波動一定程度上反映了貨幣當局對當前資金面的態度。受降準和節後資金向銀行體系回流的影響,1月至2月中上旬銀行間流動性水位都處於較高的水準。資金面的寬鬆使市場加杠杆的熱情重燃,隔夜回購佔比一度逼近90%的水準。此外,2月股票市場的快速上漲也使場外配資有所抬頭。因此,3月稅期央行僅適度投放,未完全對衝繳稅影響,使得稅期流動性出現收緊。這意味著,央行在保持流動性合理充裕的同時也密切關注著防範化解金融風險。尤其在社融增速企穩後,防風險在政策天平上的重量或有所增加。

第二,雖然歷年4月都是繳稅大月,但繳稅對流動性的衝擊往往表現為暫時性的。在繳稅截止日前後資金利率可能出現上升,但到下旬財政支出力度加大時,流動性又會再度轉松。然而,降準釋放的資金是長期資金,將對銀行間水位產生持續性的影響。如果4月中旬降準置換MLF,到4月下旬或5月初可能出現銀行間流動性水位偏高的情況。

第三,2019年初社會融資規模增速已經出現企穩的跡象,反映出實體經濟融資條件有所改善,降準的迫切性有所下降。考慮到2018年4月資管新規頒布後表外融資顯著收縮,引起社融增速較快下滑,2019年4月後社融同比基數將走低,社融增速或將得到進一步的提振。根據2019年政府工作報告的精神,M2與社融增速應當與名義GDP增速向匹配。而今年名義GDP增速面臨下行的壓力,這意味著社融增速的反彈幅度將面臨限制。為了穩定宏觀杠杆率,銀行間流動性也將維持在合理充裕的水準,不會過度放鬆。

不過,年內降準的空間仍然存在。需要厘清的是,節奏、力度把控適度的降準,並非是貨幣政策放鬆的信號,而更多地是貨幣投放方式的轉變。2014年以前,外匯佔款是我國央行投放基礎貨幣的重要渠道。但2014年以來外匯佔款有所下降,央行更多地開始通過逆回購、MLF、PSL等工具投放流動性。但與外匯佔款相比,逆回購、MLF和PSL等貨幣政策工具有三點重要的不同:合格投放對象有限、投放的流動性有一定的期限、金融機構需要支付一定的成本。

這給貨幣政策傳導帶來了挑戰。第一,逆回購僅一級交易商可以參與,一些非一級交易商的中小銀行和非銀機構不能直接從央行獲得資金,而需要通過同業負債的方式間接獲取流動性分潤。這種現象一定程度上造成了流動性分層,使部分中小銀行需要付出更高的資金成本,也提高了中小銀行對同業負債的依賴程度。但無論一級交易商還是非一級交易商都能夠從準備金率下調中獲取流動性。因此降準有助於減輕流動性分層,提高銀行體系流動性的穩定性。

第二,隨著資金來源中短期化,商業銀行發放長期貸款時將面臨更高的期限錯配風險。因此,有必要通過降低準備金率釋放長期資金,激勵商業銀行更多地為實體經濟發放中長期貸款。值得注意的是,2018年以來商業銀行流動性監管更為嚴格。淨穩定資金比例、流動性匹配率等指標對商業銀行的資產負債期限匹配程度提出了更高的要求。例如在淨穩定資金比例(NSFR)的計算過程中,中央銀行和金融機構提供的剩餘期限在6個月到1年的融資適用50%的折算系數,而中央銀行和金融機構提供的剩餘期限在6個月以內的融資所適用的系數為0%。因此,商業銀行從央行獲得的MLF和逆回購只能適用於較低的折算系數,對NSFR達標產生了一定的影響。當前流動性監管趨嚴的環境,進一步凸顯了貨幣投放方式轉變的必要性。

第三,為應對經濟下行的壓力,需要降低實體經濟的融資成本。通過降準釋放的資金不需要商業銀行支付額外的成本,有助於降低商業銀行的資金成本,進而帶動實體經濟融資成本下降。

綜上可知,無論從改善銀行體系流動性來看、還是從支持實體經濟的角度來看,準備金率都有繼續下調的空間。這種下調將更多地是貨幣投放方式的轉變,而非貨幣政策放鬆的信號。在轉變貨幣投放方式的同時,也需要運用逆回購等短期流動性投放手段,將逆回購餘額維持在適當的水準,以平滑市場的短期波動,實現市場利率的合理穩定。

展望未來,我們認為6月份存款準備金率可能下調。6月與7月MLF的到期量合計將達到約1.35兆。而目前降準0.5個百分點釋放的資金量在7000億左右,2017年以來逆回購的餘額多數時間內也在1兆以下。因此,6月與7月的MLF到期規模之大可能需要通過降準來予以對衝。由於MLF到期回籠的流動性規模較高,且季末銀行體系流動性需求較大,即使6月準備金率下調,銀行間流動性也將繼續維持在合理充裕的水準。

(本文作者介紹:興業銀行首席經濟學家)