騰訊《一線》作者 李儒超

3月13日消息,拚多多(NASDAQ:PDD)今日發布2018年第四季度及全年財報。財報顯示,2018年四季度,拚多多總營收56.539億元,同比增長379%,環比增長68%;淨虧損24.24億元,去年同期為淨利潤1359萬元,同比轉虧。

2018年全年,拚多多營收131.20億元,同比增長652%;淨虧損102.17億元,去年同期為淨虧損5.25億元,虧損擴大。

華爾街對拚多多四季度收入預期為7.89億美元(約53億元人民幣),對公司全年的收入預期為18.7億美元(約125.6億元人民幣)。拚多多均超出預期。

不過,在營收高速增長的同時,拚多多的成本與費用也在高速增長。四季度,拚多多運營成本14.24億元,同比增長280.7%,環比增長84%;費用68.71億元,同比增長729.75%,環比增長77.67%。

在毛利率上,拚多多四季度為74.8%,為2018年最低值;運營虧損率則達到了46.71%,如不考慮因支出大量股權激勵費用的2018Q2,這一虧損率再次創下自2017年Q4以來的最高值。

但作為一個高速發展的平台,拚多多的各項關鍵指標上仍然錄得可喜成績。

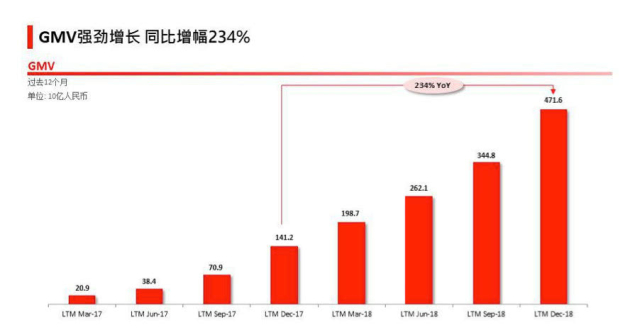

2018年,拚多多平台GMV達4716億元,同比增長234%;平台年度活躍買家數達4.185億,較2017年同期增1.737億;Q4季度,拚多多APP平均月活用戶數達2.726億,單季新增4200萬,環比增速達18.2%。

營收增長背後:傭金佔比降低,廣告行銷營收佔比創新高

四季度,拚多多營收繼續保持高速增長,同比增長379%。前三季度,拚多多同比增速分別為,312.1%、2490%、697%,均處於高速增長態勢。

在營收構成上,四季度拚多多傭金營收5.92億元,在線行銷服務營收50.62億元。其中,傭金營收佔比僅為10.5%,創下拚多多2017年以來最低。

據了解,傭金來自於拚多多平台對每筆交易的抽成,在線行銷服務營收來自於商家向平台繳納的直通車等廣告行銷類費用。在拚多多成立初期,傭金營收一直是拚多多的主要收入來源,諸如2017年二季度,傭金營收佔比甚至高達69%。

如今,隨著傭金佔比的不斷下滑,意味著拚多多相對交易本身,越來越依賴商家繳納的行銷費用。

GMV增速加快,但貢獻最大的並不是新買家

在平台活躍度上,拚多多依舊維持高速增長。但從上面兩張圖可以看出,拚多多的GMV增速還在加大,但年度活躍買家數的增速卻在呈現放緩趨勢。

其中,GMV上,2018年四個季度,GMV環比增速分別為40.7%、32%、31.6%、36.8%。

在年度活躍買家數上,四季度相對上一季淨增加為3300萬人,回溯三季度與二季度,分別為4190萬、 4870萬,增加買家數在不斷減少。

這意味著,拚多多的高速GMV增長,主要貢獻者可能已經不再是新用戶了。在經歷初期的野蠻發展期後,拚多多正逐漸邁入穩步發展期,其初期的平台紅利,從財報上可以很明顯顯示出,正在不斷消減。

但平台紅利消減的另一面,是伴隨著平台成熟,不斷攀升的活躍買家人均消費額。

2018年四季度,拚多多人均消費額為1126.9元,同比增長高達95%,與上季度的99%持平。而在環比上,本季度尤為亮眼,其環比增長26%,高於前三季度的16.8%、13%、17.2%。

成本費用高速增長:行銷費用為主因,研發支出佔比環比有所回落

與營收一樣不斷高速增長的,還有拚多多的成本與費用。

四季度,拚多多運營成本14.24億元,同比增長280.7%,環比增長84%;費用68.71億元,同比增長729.75%,環比增長77.67%。成本與費用合計82.95億元,同比增長590%。

考慮到其營收同比增長為379%,成本與費用的增速還是頗為驚人。

其中,在費用方面,市場行銷費用佔據了87.7%,上季度為83.5%,佔比有所擴大。研發支出佔比為7.6%,上季度為8.59%,佔比有所下滑。

運營虧損率達46.71%,但毛利率依舊穩定

在運營虧損率上,本季度達到了46.71%,如不考慮因支出大量股權激勵費用的2018Q2,這一虧損率再次創下自2017年Q4以來的最高值。

受高企的費用與成本影響,拚多多本季度的淨利潤也不太好看。四季度,拚多多淨虧損24.24億元,去年同期為淨利潤1359萬元,同比轉虧;上季度拚多多淨虧損為10.9872億元,,虧損環比也有所增大。

但值得一提的是,在毛利率上,拚多多仍然維持在較高水準。

從2017年四季度到2018年四季度,拚多多的毛利率一直維持在70%-80%上下的水準,並未出現明顯滑坡。這意味著如今的虧損依舊可控,且對其的盈利能力並未產生太大影響。