意見領袖 | 張瑜

主要觀點

8月主要經濟數據:略超預期

1)生產:8月,工業增加值增速為4.2%,7月為3.8%。2)需求:出口,8月同比為7.1%,7月為18%。社零8月增速為5.4%,7月為2.7%。8月,固定資產投資同比增長6.4%,前值為3.6%。其中,製造業投資8月增速為10.6%,前值為7.5%。基建(寬口徑,含電熱氣水)8月增速為15.4%,7月為11.5%。地產投資8月增速為-13.8%,7月為-12.1%。8月地產銷售面積同比為-22.2%,7月為-29.2%。3)就業:8月全國城鎮調查失業率為5.3%,7月為5.4%。

經濟點評:整體看法?亮點在哪?壓力在哪?

(一)整體看法:維持弱復甦看法

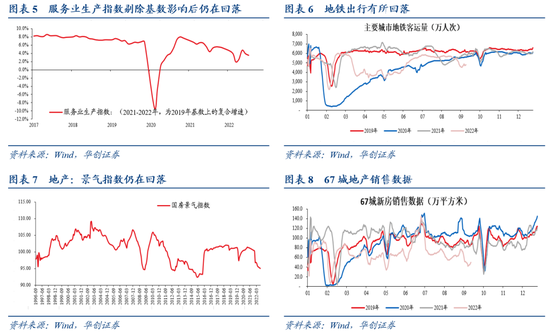

維持此前判斷,“復甦拉平,下半年經濟偏弱復甦運行。經濟運行進入‘高基建+低地產’的結構模式。股債從‘短久期’策略逐漸走向‘長久期’”。一方面,8月的超預期是局部的,小幅的。部分數據仍在繼續向下,例如服務業生產指數(三年平均視角,剔除基數影響)。另一方面,疫情反覆下,地產、服務業復甦之路較為曲折。9月高頻看,地產銷售同比再度回落,地鐵客運量出行持續下行。8月美國通脹超預期背景下,加息難緩,外需回落壓力仍在。

(二)亮點在哪?基建、技改、汽車

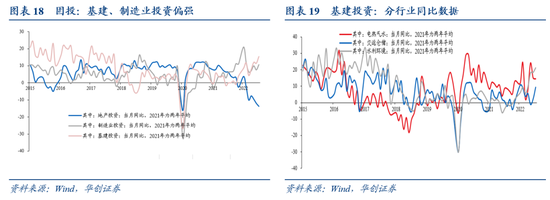

第一是基建,8月單月增速上行至15.4%。上一次達到15%左右的高度,是2017年。以往經濟下行期,逆周期的對衝力量來自基建、地產。今年地產低迷下,基建實際承擔了更重的穩增長壓力。近期新增的穩增長政策,如開發性金融工具的加碼、5000億的專項債限額等,依然在圍繞著基建這一抓手繼續發力。

第二是技改。今年在四大動能下,技改持續保持高增長。值得關注的是9月兩次國常會,技改增速四季度仍有可能繼續上行。“對製造業、服務業、社會服務領域和中小微企業、個體工商戶等在第四季度更新改造設備,……人民銀行按貸款本金的100%對商業銀行予以專項再貸款支持。專項再貸款額度2000億元以上……第四季度內更新改造設備的貸款主體實際貸款成本不高於0.7%。”

第三是汽車。當下工增、社零的增長對汽車依賴較高。8月工增4.2%,汽車工業增加值增速30.5%,按6%權重估計,拉動8月工增增速1.8%。8月社零5.4%,汽車零售增速15.9%,按10%權重估計,拉動8月社零增速1.6%。

(三)壓力在哪?地產、服務業、出口

第一是地產。儘管8月地產銷售同比有所收窄,但從9月高頻數據看,同比再度大幅回落。9月截止至17日,67城新房銷售同比降至-41.8%,8月為-22.7%,7月為-30%。疫情反覆,收入預期不穩定,地產房價同比下跌,風險房企交付擔憂等因素是當下地產銷售持續偏弱的壓製因素。

第二是服務業。8月服務業整體情況實際偏弱。我們剔除基數影響,觀察服務業生產指數三年平均增速,8月為3.5%,低於7月的3.9%。這與8月服務業PMI指數給出的指引相一致,與疫情反覆有一定關係。9月高頻數據看,主要城市地鐵客運量再度回落,服務業修複之路困難重重。

第三是出口。出口背後是外需,外需的核心是美國經濟,美國經濟背後是貨幣政策的變化,貨幣政策的背後是美國通脹。8月美國通脹再度超預期,持續加息難以避免。我們預計,外需回落壓力下,出口增速中樞或將逐漸下移。

風險提示:

疫情反覆影響消費修複。地產持續低迷。海外貨幣政策收緊幅度超預期。

報告目錄

報告正文

一

亮點在哪?壓力在哪?

(一)亮點有三:基建、技改、汽車

經濟有三大亮點。

第一是基建,8月單月增速上行至15.4%。上一次達到15%左右的高度,是2017年。以往經濟下行期,逆周期的對衝力量來自基建、地產。今年地產低迷下,基建實際承擔了更重的穩增長壓力。近期新增的穩增長政策,無論是5000億的專項債限額、還是3000億的開發性金融工具,以及核電項目的核準、核準開工一批條件成熟的基礎設施等項目,依然在圍繞著基建這一抓手繼續發力。

第二是技改。今年在四大動能下,技改持續保持高增長。參見報告《【華創宏觀】技改大年:四大動能已具備》。“1—8月份,製造業技改投資同比增長12.1%,增速高於全部製造業投資2.1個百分點;技改投資佔全部製造業投資的比重為41.3%,比上年同期提高0.7個百分點。”值得關注的是9月兩次國常會,技改增速四季度仍有可能繼續上行。“對製造業、服務業、社會服務領域和中小微企業、個體工商戶等在第四季度更新改造設備,……人民銀行按貸款本金的100%對商業銀行予以專項再貸款支持。專項再貸款額度2000億元以上……今年第四季度內更新改造設備的貸款主體實際貸款成本不高於0.7%。”

第三是汽車。當下工增、社零的增長對汽車的依賴明顯大於往年。8月工增4.2%,汽車工業增加值增速30.5%,按6%權重估計,拉動8月工增增速1.8%。8月社零5.4%,汽車零售增速15.9%,按10%權重估計,拉動8月社零增速1.6%。

(二)壓力有三:地產、服務業、出口

經濟仍面臨三大壓力。

第一是地產。儘管8月地產銷售同比有所收窄,但從9月高頻數據看,同比再度大幅回落。9月截止至17日,67城新房銷售同比降至-41.8%,8月為-22.7%,7月為-30%。疫情反覆,收入預期不穩定,地產房價同比下跌,風險房企交付擔憂等因素是當下地產銷售持續偏弱的壓製因素。

第二是服務業。8月服務業整體情況實際偏弱。我們剔除基數影響,觀察服務業生產指數三年平均增速,8月為3.5%,低於7月的3.9%。這與8月服務業PMI指數給出的指引相一致,與疫情反覆有一定關係。9月高頻數據看,主要城市地鐵客運量再度回落,服務業修複之路困難重重。

第三是出口。出口背後是外需,外需的核心是美國經濟,美國經濟背後是貨幣政策的變化,貨幣政策的背後是美國通脹。8月美國通脹再度超預期,持續加息難以避免。我們預計,外需回落壓力下,出口增速中樞或將逐漸下移。

二

8月經濟數據點評

(一)就業:失業率有所回落

全國來看,8月全國城鎮調查失業率為5.3%,比上月下降0.1個百分點。16-24歲人口調查失業率為18.7%,比上月下降1.2個百分點;25-59歲人口調查失業率為4.3%,與上月持平。1-8月份,全國城鎮新增就業898萬人。

(二)消費:基數帶動下的回升,汽車是亮點

社零8月同比增速為5.4%,7月為2.7%,1-8月累計增速為0.5%。

8月社零的基本特徵是,基數帶動回升+汽車超預期。

五大類別看,餐飲收入低於我們的預期,8月增長為8.4%,三年平均增速僅-1.3%。其他項8月增速為0.97%,好於前值-0.6%。汽車8月增速為15.9%,好於前值9.7%。網購8月同比為6.5%,前值為6.33%。石油及製品類8月同比為17.1%,前值為14.2%。

限額以上與以下來看,8月限額以上增速高達9.1%,好於前值7.5%。限額以下增速為3.4%,好於前值0.2%。

具體商品層面,限額以上主要數據:增速較高的有石油及製品(17.1%)、汽車類(15.9%)、中西藥品類(9.1%)、糧油食品類(8.1%)、煙酒類(8%)。增速較低的有建築及裝潢材料類(-9.1%)、通訊器材(-4.6%)、家具類(-8.1%)、化妝品類(-6.4%)。

(三)地產:整體偏弱,竣工有所回升

8月,地產景氣依然偏弱。8月地產銷售面積同比為-22.2%,7月為-29.2%。地產銷售額8月同比為-20.4%,7月為-28.1%。地產投資8月同比為-13.8%,7月為-12.1%。

地產投資繼續回落在預期之中。三季度地產投資面臨兩個壓力。一是1季度低迷的土地成交,三季度的新開工仍可能繼續下行。二是去年三季度開始的土地成交陡降,影響今年三季度的地產投資數據中的拿地費用。

投資細項中,8月,新開工面積當月同比為-45.7%,7月為-45.4%。竣工面積8月同比為-2.5%,7月為-36%。根據統計局解讀,“地方保交樓穩步推進,效果逐步顯現。1-8月份,施工期超過2年即將步入交付階段的房地產開發項目投資增速比1-7月份有所加快。”土地方面,8月百城住宅類土地成交面積同比為-10.7%,前值為-0.7%。

資金來源:同比依然偏弱。8月同比為-21.7%,7月為-25.8%。其中,定金及預收款8月同比為-26%,7月為-31.2%。個人抵押貸款8月為-18.3%,7月為-22.6%。信貸資金來源有所好轉,8月同比為-17.6%,7月為-36.8%。

(四)投資:基建、製造業投資超預期

8月,固定資產投資同比增長6.4%,前值為3.6%,1-8月累計增速為5.8%。其中,製造業投資8月增速為10.6%,前值為7.5%,1-8月為10%。基建(寬口徑,含電熱氣水)8月增速為15.4%,7月為11.5%,1-8月為10.4%。地產投資8月增速為-13.8%,7月為-12.1%,1-8月為-7.4%。

基建細項來看,8月最大的變化是交運行業增速大幅上行,8月單月增速為9.3%,7月為2.1%。電熱氣水行業8月增速為14.4%,前值為15.1%。水利環境8月增速為21.2%,前值為18.4%。根據統計局解讀,“初步統計,前期已經落實到項目的政策性開發性金融工具投放金額3000億元,支持投資項目900多個,項目計劃總投資超過3兆元,投資撬動作用比較明顯。隨著新增地方專項債發行使用加快,各地抓緊落實專項債對接項目,有力保障了投資項目的建設資金。”

製造業投資方面,根據統計局解讀,“製造業投資增速較快,主要有以下幾方面因素: 第一方面,受製造業補鏈強鏈的影響。第二方面,製造業升級發展態勢比較明顯。製造業升級相關的投資,比如產業轉型方面的投資增長是較快的。今年以來,綠色低碳轉型在加快,相關投資在增加。第三方面,對製造業發展的政策支持力度也在加大。從資金角度來看,銀行對於製造業的中長期貸款保持較快增長”。

具體行業層面,投資增速較快的有食品製造(19.6%)、化工(31.8%)、有色加工(21.5%)、汽車製造(36.2%)、電氣機械(45.5%)、電子設備(19.3%)。

(五)工增:增速一半來自電力、汽車

8月,工業增加值增速為4.2%,7月為3.8%,1-8月累計增速為3.6%。

三大產業看,采礦業8月增速為5.3%,7月為8.1%。製造業8月同比為3.1%,7月為2.7%。電熱氣水8月同比為13.6%,7月增速為9.5%。

工增增速超一半來自電力、汽車的拉動。8月,汽車製造業增速為30.5%,好於前值22.5%。電熱行業8月增速為15.3%,好於前值10.4%。汽車、電熱增加值權重大概都在6%左右,則8月這兩個行業拉動工增增速2.7%。

主要工業品產量方面,多數行業產量增速為負。增速偏高的有汽車(39%)、新能源汽車(117%)、發電量(9.9%)、十種有色金屬(6.7%)、天然氣(6.3%)、原煤(8.1%);增速為負的包括:原油、原油加工、水泥、平板玻璃、乙烯、化學纖維、硫酸、焦炭、燒鹼、生鐵、鋼材、工業機器人、金屬切削機床、集成電路、智能手機、發電機組、微型計算機設備、布。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)