二十國集團(G20)領導人第十四次峰會6月29日在日本大阪閉幕,全球矚目的中美元首會晤釋放了較為樂觀的信號。本周開始,人民幣如期反彈,更有機構開始調升全年目標價。那麽,G20峰會後,人民幣要騰飛了嗎?

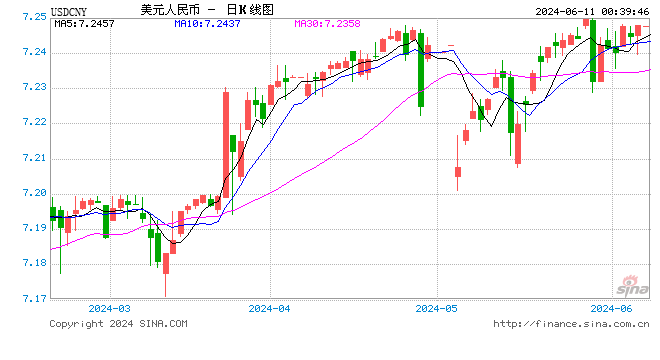

周二(7月2日),人民幣中間價報6.8513,較前一交易日上調203個基點。據第一財經記者對離岸交易員的採訪,他們表示,G20峰會後的兩個日交易日,逆周期因子發揮的提振作用不如5月中旬以來強,但人民幣交易情緒仍然偏強,預計短期利好因素會使人民幣攀升到6.8附近。

渣打最新提及,在樂觀情境下,年末美元/人民幣可能到達6.65的水準;法巴銀行則認為,G20峰會過後,市場焦點將迅速轉移到美元的脆弱性上,7月將由美國經濟數據放緩和美聯儲寬鬆預期主導。

德國商業銀行亞洲高級經濟師周浩對記者表示,5月中旬以來,逆周期因子使得人民幣中間價維持偏強的態勢,短期內央行不會改變逆周期調節的措施,維持穩定仍是人民幣的主基調。

但是不確定性在於,外部風險暫緩會否影響美聯儲7月降息的決定?7月2日,澳聯儲打響G20後的寬鬆第一槍,未來“亞太寬鬆潮”將如何影響匯市走向?

人民幣料穩中有升,逆周期調節減退

眼下,多數機構並不認為人民幣會大幅飆升,穩定在7以下是共識。如果2019年外資淨流入超出預期、美聯儲如期寬鬆、美元走弱,那麽也不能排除人民幣超預期走強的情景。

周浩對記者表示,近兩日,人民幣中間價與模型所預測的較為接近,逆周期因子所發揮的作用較前有所弱化。截至台灣時間7月2日18:00,美元/人民幣報6.8753,美元/離岸人民幣報6.8799,較前一日小幅走弱。周一,人民幣對美元漲約200bp。

機構認為,這與市場走穩、恐慌情緒減弱相關。早在去年初,央行便停止使用逆周期因子,但去年8月離岸市場恐慌情緒上升後,逆周期因子又重出江湖。今年5月中旬開始,逆周期因子的調節幅度超出預期,一度日均影響高達200~400bp。在此期間,即使是美元對人民幣大幅走強,次日人民幣中間價也始終定在6.9以下,交易員認為這釋放了強烈的維穩信號。

“在周一的‘膝跳反應’過後,人民幣不太可能持續大漲,6月中國官方製造業PMI維持在49.4的水準,仍然低於榮枯線。”周浩稱。也有觀點提及,製造業PMI五大分項指數四降一升,其中生產指數和供應商配送時間指數降幅較大,表明當前製造業生產放緩,經濟增長動能減弱。三大訂單指數連續兩個月全部低於榮枯線,新訂單和新出口訂單指數都有明顯下降。

不過,機構普遍認為,人民幣穩中有升仍是大趨勢,短期的利多效應有望推動人民幣升至6.8的位置,且未來央行仍將維持人民幣在合理均衡水準上的基本穩定。

降息預期下美元走弱,澳洲引領亞太寬鬆潮

不可否認,美元見頂的預期是人民幣穩中有升預期的重要基礎。

在G20峰會利好的推動下,本周一美元指數期貨大漲0.78%,收於96.409。同日晚間,最新數據顯示,美國6月ISM製造業PMI為51.7,創2016年10月以來新低,預期51.0,前值52.1,美元指數小幅走弱後又有所反彈。不過,法巴銀行預計,短期歐元/美元有望升至1.14,此後可能進一步走升至1.18。

同時,由於貿易樂觀情緒正在驅動市場,隔夜美國標普500指數以歷史新高開盤,而避險的黃金、日元和瑞郎悉數下跌,科技股漲幅居前。“市場一開始忽略了糟糕的製造業數據,但美國時段開盤之後,市場自高點有所回落。如果最新貿易相關樂觀情緒消失殆盡,焦點將迅速轉向走弱的全球經濟。所以,標普500指數上破並創下歷史新高的最新走勢可能轉瞬即逝。”嘉盛集團技術分析師納扎扎達對記者稱。

G20峰會後,市場將聚焦美國6月非農就業數據,並評估這份報告對美聯儲降息時點和幅度的潛在影響。6月初公布的5月非農數據顯示,新增就業人數僅7.5萬人,不及預期的一半。糟糕的數據令市場對美聯儲轉向寬鬆的預期大幅上升。不過,近期市場對7月降息50bp的預期基本消除,降息25bp的預期仍佔主導。

渣打提及,美元已從年初高點下跌2%,美聯儲開始寬鬆周期時,美元疲軟將更加明顯(預計7月31日美聯儲將首次降息),預計這將成為新興市場跨資產類別表現的重要催化劑。不過,機構認為,如果降息推遲,也可能導致美元短期衝高。

值得注意的是,本周二亞市午盤,澳大利亞央行宣布降息。澳洲央行行長洛威(Philip Lowe)說,降息是為了“支持就業增長”和提升人們對經濟的信心。他稱,全球經濟前景仍然合理,儘管不確定性已經影響到了投資,“今天這個降低現金利率的決定將推動閑置產能投入營運,提高就業水準,保障通脹目標的實現。”降息後,澳元不跌反漲。

工銀國際首席經濟學家程實對記者稱,2019年上半年,全球各類經濟指標仍顯疲弱,發達經濟體制造業PMI已落入榮枯線之下,工業生產也明顯回落,其中美國經濟後周期形態進一步明晰,歐、日面臨內外壓力共振,工業生產同比仍處在負區間內。在這一形勢下,全球央行寬鬆格局難以逆轉。各界預計,除了歐美主要央行,新興市場央行也將采取行動,澳洲、印度、馬來西亞、菲律賓以及智利已經行動,預計印度尼西亞和韓國央行也將開始寬鬆周期。此外,如果美聯儲降息落地,機構預計中國可能會通過調節MLF(中期借貸便利)等市場利率以“跟隨降息”。