作者|任澤平 夏磊 羅志恆「恆大研究院」

文章|《中國金融》2019年第13期

下半年我國經濟走勢

2019年上半年經濟短暫企穩,2019年下半年到2020年上半年經濟增速將進一步放緩。這符合我們此前判斷:中國經濟“增速換擋”將呈現“L型”走勢。近年來我國經濟將有三次觸底,第一次是2016年初,第二次是2019年中。經濟增速放緩的主要原因是:短周期庫存復甦受到金融杠杆周期下半場的壓製、中美貿易摩擦衝擊出口效應顯現、房地產調控持續收緊導致的地產投資轉捩點出現(見圖1)。雖然專項債發行發力,但土地財政出現下滑,預計基建反彈力度有限,難以對衝經濟下行走勢。

2009年、2012年、2016年、2019年我國經濟呈現四次短周期築底反彈,主要靠地方政府、企業、居民部門不斷大幅加杠杆所致。現在宏觀杠杆率偏高,微觀主體部門加杠杆空間有限,因此短周期反彈力度越來越弱。隨著年初M2和社會融資規模增速觸底,政策底(2018年第三季度)、市場底(2019年第一季度)、經濟底(2019年中)已先後出現。但是,由於微觀主體加杠杆空間有限、新的經濟增長點有待改革開放釋放,預計M2和社會融資規模回升力度不大,寬貨幣到寬信用的傳導效率問題仍待解決。

從權益市場來看,股票的性價比較高,但取決於基本面、風險偏好和貨幣政策等各方面的博弈。從債券市場來看,經濟基本面對債券市場有利,但空間有限。從房地產市場來看,一、二線城市房價反彈和三、四線城市庫存反彈壓力並存,人地掛鉤問題尚未得到根本解決。

尋找新的經濟增長點

隨著勞動力成本上升、中美貿易摩擦升級等,我國經濟增長的傳統動能趨弱,需要尋找新的經濟增長點。歷史上,新的增長點類似上世紀80年代家庭聯產承包責任製的推出、放開鄉鎮企業和民營經濟、推動沿海開放城市試點、1998年住房改革、2001年加入世貿組織融入全球市場等。

筆者認為,中國投資飽和是偽命題。中國人均GDP約9700美元,僅相當於美國的六分之一,而且東西部差異極大,因此投資空間巨大,但不是在傳統的“鐵公雞”(鐵路、公路和基礎設施)領域,而是在新的投資領域:民生領域教育醫療仍十分短缺,科技創新領域重大基礎性研發仍是短板,城市地上交通“四通”發達的同時城市地下管網建設仍十分落後等,這些都需要公共政策加以重視,同時推出新的機制和新的開放舉措。

過去十年,地方政府、企業、居民不斷加杠杆,再加上杠杆的空間已經有限(見圖2)。政府應該主動加杠杆,讓微觀主體“輕裝上陣”。中央政府加杠杆的主要措施包括:大規模降低企業和居民稅費;做實社保账戶,提高居民社保水準,讓居民安心消費;放開汽車、金融、電信、醫療等的行業管制;部分購買存在股權質押風險的企業債務;拿出一部分好資產進行混合所有製改革;等等。

當務之急是調動地方政府和企業家積極性。中國過去四十年的成功主要在於社會主義市場化改革、全球化開放、地方經濟錦標賽和民營經濟活力機甲狂潮。現在要給地方政府新的激勵機制,給民營企業家吃定心丸,這都涉及重大理論創新突破。當前,中美貿易摩擦不斷升級,讓國內部分人對形勢更加清醒;隨著經濟持續下行,減稅降費和開放的力度應該更大,步伐應該更快。

全球經濟放緩,新一輪寬鬆周期開啟

經濟有自身運行規律,就是趨勢和周期,即由潛在增長率和商業周期共同決定的。從趨勢看,我國經濟正處於“增速換擋”期的“L型”觸底期。從運行周期看,我國經濟處於六大周期疊加:世界經濟周期見頂回落、金融周期下半場、產能新周期底部、房地產周期調控後期、庫存周期從主動去庫存到被動去庫存的復甦早期、新政治周期。

2019年初以來,世界主要經濟體增速均放緩。經過長達十年的擴張,由於貿易摩擦衝擊,減稅效應減退,庫存、產能、房地產三大周期向下影響,美國經濟也出現了放緩跡象。各中央銀行接連釋放“鴿”派信號,全球新一輪貨幣寬鬆開啟。

從庫存周期來看,2017年第三季度到2019年初處於庫存周期的主動去庫存階段,2019年初其對經濟的拖累得到緩解。2019年第二季度以來,經濟處於被動去庫存的復甦早期,但受到了金融周期下半場和中美貿易摩擦的壓製。

從房地產市場來看,目前處於調控周期後期。雖然經濟下行,但在“房住不炒”的政策導向下,房地產調控仍然偏緊,尤其對地產融資仍然偏緊。由於具有領先性的房地產銷售、土地購置、資金來源指標均大幅下滑,房地產投資轉捩點已經出現(見圖3)。

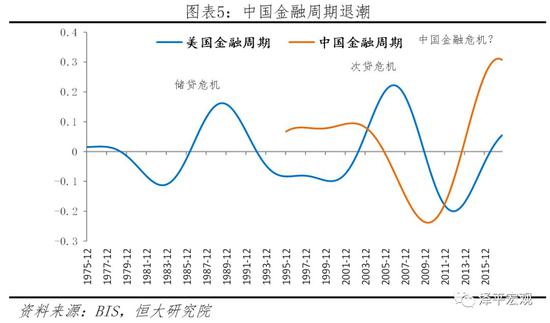

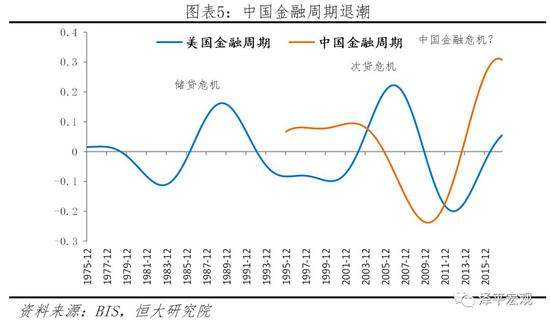

從金融去杠杆周期來看,2009年以來,地方政府、國有企業、居民三大部門不斷加杠杆,宏觀杠杆率較高,微觀主體再度加杠杆空間有限。當前我國正處於改革開放以來第一輪金融周期的下半場,防範化解重大金融風險具有特殊意義。

我國經濟有足夠韌性應對中美貿易摩擦

隨著中美貿易摩擦不斷升級,美方的戰略意圖和底牌暴露得越發明顯,其目標顯然不是縮減貿易逆差這麽簡單,越來越多的跡象表明,美國是打著貿易摩擦的旗號,劍指中國經濟崛起和產業升級,尤其是對中國高科技領域實行戰略遏製和“圍獵”,這也讓國內抱有幻想的人認識得更加清醒。

隨著中國經濟崛起、中美產業分工從互補走向競爭以及中美在價值觀、意識形態、國家治理上的差異,近年來美國政界、商界以及社會各界對中國的看法發生了重大轉變,“鷹派”言論不斷抬頭。部分美方人士認為中國是政治上的威權主義、經濟上的國家資本主義、貿易上的重商主義、國際關係上的新擴張主義,認為這是對美國領導的西方世界的全面挑戰:中國經濟崛起挑戰美國經濟霸權,中國進軍高科技挑戰美國高科技壟斷地位,中國重商主義挑戰美國貿易規則,中國“一帶一路”倡議挑戰美國地緣政治,中國發展模式挑戰美國意識形態和西方文明。

受益於全球化的美國金融和科技企業,反對川普的貿易保護主義,同時希望中國在知識產權保護、市場準入等方面改進。美國“鐵鏽地帶”的傳統失業工人是支持川普對華強硬的主要政治基礎,部分政客的貿易保護主義和民粹主義主要是迎合了這部分選民。

我們認為,中美貿易摩擦具有長期性和日益嚴峻性;這是打著貿易保護主義旗號的遏製;中美貿易摩擦,中國最好的應對是以更大決心更大勇氣推動新一輪改革開放,堅定不移。對此,我們要保持清醒冷靜和戰略定力。

面對內外部形勢,我們最好的應對是更大力度更大決心推動改革開放,建設高水準市場經濟和開放體制。我國應主動提出基於“零關稅、零壁壘、零補貼”的中美自貿區,降低關稅,放寬投資限制,減少負面清單,加強知識產權保護,同時大幅放活服務業,大規模減稅降費,推動金融供給側結構性改革,加快國企改革,提振民營經濟信心活力,營造國企民企外企公平的競爭環境,激發地方政府各級部門的積極性。

我們應清晰深刻地認識到中國經濟發展的巨大潛力和優勢,如果重啟改革開放,最好的投資機會就在中國(見圖4)。中國有全球最大的統一市場(14億人口),有全球最大的中等收入群體(4億人口);中國的城鎮化進程距離發達國家仍有20個百分點的空間,潛力很大;中國的勞動力資源近9億人,就業人員7億多,受過高等教育和職業教育的高素質人才有1.7億,每年大學畢業生800多萬,人口紅利完全可以轉向人才紅利;我國新經濟迅速崛起,獨角獸數量僅次於美國;中國GDP年均增速6%以上,是美國的2~3倍;新一輪改革開放將開啟新周期,釋放巨大活力。這一切都說明,應對中美貿易摩擦,中國經濟有足夠的韌性和回旋余地。

(責任編輯 許小萍)