文 李曙光

編輯 成靜衛

美的內部有個段子經常被員工拿出來調侃:中國家電業路在何方?中國家電業路在何、方。

何是何享健,方是方洪波。

格力也有段子,都是關於董小姐的,比如董小姐給每個員工加1000塊錢薪資的故事告訴我們:千萬不要惹女人生氣,她們生氣了一定會亂花錢的。

董小姐是話題女王,段子多;美的管理層,除了交接班之外,鮮少再有別的話題了。

方洪波低調內斂,董明珠率性張揚,兩大空調巨頭掌門人激戰十餘年,是彼此最在意的競爭對手。

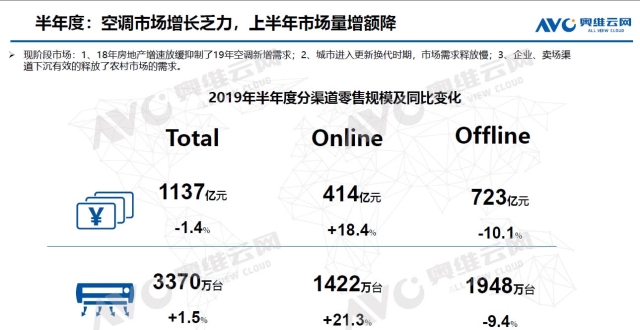

今年上半年,方洪波暗渡陳倉,搶先在線上(京東、淘寶等電商平台)發動價格戰,美的空調線上零售額一馬當先,4月份淡季出貨量增速高達79%,上打格力,下踢奧克斯,表現強勁得有點反常,引起市場高度關注。

格力近年一直穩居空調行業老大,若是被美的逆襲了,董小姐會很生氣。

01

董小姐的尷尬

董小姐絕不想要看到這份變化,尤其是猛漲的勢頭落在了最強的對手美的身上,且還是空調業務。

格力空調是行業老大,但其優勢主要體集中線下門市,在線上落後於奧克斯和美的。2019年一季度美的發動線上攻勢後,格力在這個戰場上的劣勢更加明顯。

格力沒能將線上渠道做大做強,除了線上市場份額落後外,一個細節可以看出來,截至目前為止,格力在天貓旗艦店的粉絲為214萬,而美的旗艦店的粉絲數為407萬,相差近一倍。

互聯網已經深入空調銷售的渠道之中,這將會深刻改變空調固有商業模式。如果這個時候格力不重視線上,不在品牌形象和市場之間做出抉擇,那麽必定會在未來的競爭中錯過大量市場份額。

董小姐和格力肯定知道線上市場的重要性,但這對格力來說是“老太婆住在高樓——上下兩難”。

格力之難有二。其一,經銷商,格力不敢輕易搞線上,不敢輕易降價。除了顧及自家的品牌形象之外,龐大、成熟、複雜的經銷商們在那裡呢。這些年的發展全仰賴各位經銷商爸爸們,大肆發展電商業務必然會對經銷商體系進行衝擊。

若只是顧及面子也就罷了,那些漂亮的財務數據,很大一部分得靠著經銷商“壓貨”來承擔倉儲成本和資金成本,格力與經銷商是愛恨糾纏不清的關係,導致董小姐不敢輕易大規模線上行銷。

其二,對於品牌定位的考慮,格力是掌握“核心科技”的,科技都是很貴的,格力要做的是蘋果,怎麽能做董小姐最討厭的小米呢?

份額雖可貴,毛利率價更高。格力的毛利率一直是賴以為傲的核心數據,在線上搞價格戰必然會導致投資者信心波動。

怎辦呢,說到這裡請董小姐把頭扭向旁邊的手機圈,看看頭腦靈活的造手機的人是怎麽解決這個問題的。

答案是:推出專攻互聯網的子品牌。

華為有專攻線上和低消費人群的“榮耀”,小米的低端子品牌剛開始叫紅米現在叫Redmi,連一向注重線下的OV都分別推出了互聯網子品牌Reno和子品牌IQOO。

通過推出子品牌,華為旗下的中低端手機涇渭分明,也重塑了經銷渠道,榮耀就是專攻線上渠道,根本不去考慮線下,其他品牌的戰略也是如此。

格力既放不下經銷商,又擔心品牌定位,何不推出個專攻互聯網的子品牌來解決問題。

如此就能不用擔心品牌受損,也可擺脫經銷商之困。

當然,沒有十全十美的事情,推出子品牌需要投入更多精力為其進行互聯網品牌建設。但這總比在猶豫中錯失競爭的時機來好。

02

方洪波的底牌

與格力的處處掣肘不同,美的開始在線上全面放飛自我,大搞價格戰,且毛利率未受到太大影響。

這背後的因素有很多,但主要有賴於美的基礎打得好。

方洪波在全面掌管美的之後,雖在公眾場合鮮少露面,也沒有時不時放出驚人言論,但背後狠招迭出,一步步完成了何享健再造一個美的的計劃。

當前市場普遍認為美的的高增長可能主要來自於降價促銷。這沒錯,但並不能概括全部。

春節以後美的重點推出了2000~3000元左右主打性價比的變頻空調。根據公司淘數據監測口徑可以發現,2019年一季度美的空調均價同比降低8%,而3、4月單月同比降低10%,無論是數據反應還是類比線上網店的實際價格,都會發現美的空調線上銷售價基本上已經與定位中低端市場的奧克斯接近。

而在同期格力空調的均價都是上漲的。

大肆降價背後有自己的學問,美的不同於奧克斯,它和格力一樣體量龐大,並且有冗長的經銷商鏈條,也需要靠著經銷商壓貨來美化財報數據。

但是在收購小天鵝之後,小天鵝成功的進行了T+3變革,依照此經驗,美的也進一步啟動了自己空調事業部的“T+3”變革。

所謂的T+3就是:將接收用戶訂單、原料備貨、工廠生產、發貨銷售四個周期(T),通過全產業鏈優勢優化製造流程,升級製造設備和工藝,產供銷聯動進一步壓縮供貨周期,將每個周期時間由7天壓縮至3天甚至更短。

海爾從2007年就開始了“人單合一”的即需即供模式,提出零庫存、按需生產,就與T+3從本質上是一致的。

其目的是提高對市場的針對性,進行訂單式生產的改良。

從實踐來看T+3模式在長線產品冰箱、洗衣機上已經得到驗證,是當前比較成功的管理和經營模式之一,海爾在冰箱行業的穩固優勢和小天鵝在洗衣機領域的經營好轉,都跟推行這種模式有很大的關係。

空調行業沒有輕易用T+3,原因在於空調有明顯的淡旺季特徵,會瞬間爆發,對於產能的利用率波動較大。

傳統渠道商通過淡季壓貨返利模式來平衡生產端的波動性,使得生產端有穩定的產能利用率。

大家都不敢嘗試T+3,但是美的有小天鵝的成功經驗,2016年直接把推動小天鵝變革成功的總經理殷必彤調到空調事業部,生產端也在提升生產效率和產能效率,因此生產端的彈性已經能夠對應旺季的生產需求。

並且線上平台在數據上有更準確可預測的優勢,美的在信息化上從2013年到2020年累計規劃投入80億,由此要實現生產端到消費端的全面打通。

線上平台也相應地沒有線下那麽季節性涇渭分明,用訂單驅動生產看起來已經成為可能。

這些因素疊加起來,就讓美的實現渠道層級的縮短,在這種模式之下,代理商也變成了運營商,倉儲、物流、庫存成本直線下降。線上和線上也不在形成涇渭分明的相互擠壓掣肘,而形成了融合與協同。

線下渠道高效分銷,美的因此再無後顧之憂,可以安心發展電商業務,享受下沉市場爆發的紅利,突然增長也在理所當然。

此外2016~2017年,正是三四線的房地產正式爆發的高峰期,當時銷售的大多是預售屋,很多房子的交房周期都在兩年以上,現在逐步進入交房的高峰期,再加上16~17年的棚戶改造區也進入交房周期,市場的需求是可見且明顯的。

但並不只是可見的欣欣向好,還是有些貓膩。

市界在走訪中發現,相比於線上的熱鬧非凡,線下依舊波瀾不驚,美的沒有價格很低,各系產品維持著比格力低300到500元的水準。當市界以線上兩家價格相差近千元來詢問蘇寧易購某門市負責美的空調業務的曉峰時,他悄聲的對市界說:正常不可能差那麽多,可能有庫存機。

低價走量的同時,質量問題和一些經營亂象確實值得警惕。

03

誰是家電之王?

美的的底氣還來自於多元化的成功,這恰恰是格力的短板。

2012年方洪波剛剛剛全面接掌美的,在決心變革前問了馬雲一個問題:一個傳統製造業怎麽改?

馬雲回答說:你方洪波想改就可以改,你不想改永遠也改不了。

意思是董事長想改的話,企業就改了。如果就是掛在嘴巴上談改變,永遠都改不了。

這句話對方洪波觸動極大,也堅定了他變革美的的決心。

彼時在方洪波的認知中,中國家電業靠低成本規模擴張的模式已經走到了死胡同。要想有未來,必須轉型實現產品的領先,而非繼續擴大規模。

第一步就是要砍冗雜的產品線,美的把與電器無關的資產悉數變賣,在電器產品中,把2000多個型號的產品一口氣砍掉三分之二。原本規劃的新廠,全部把地還給政府或者賣掉,當時方洪波甚至立下規矩說:此後不得新設一間廠房,新建一條生產線。

度過艱難轉型之後,美的像是獲得了新生,淨利潤成倍的增長,多個核心業務線突飛猛進。2018年美的財報顯示,美的線下空調市場份額25%排名第二,在電飯煲、料理機電壓力鍋、淨水機等多達5個品類中排名市場第一,在洗衣機、微波爐等領域也都佔據市場第二的位置。

業務的多元化使得美的在營收暴增之外,也具有強大的抗風險能力,比如2015年空調市場小年,格力營收從1378億元劇跌至977億元,下跌近三成,美的總營收從1417億元僅下跌至1384億元,微跌2.3%。

2012年董明珠和方洪波雙雙掌權之後,格力當年的營收還是美的的97%,而後不斷被拉開,2016年~2018年,格力的營收分別是美的的68%、62%、76%。

格力在董小姐的帶領下是空調王。她把空調做到獨孤求敗的境界,這值得讚許也值得推崇,董小姐的確有相當的實業精神。

但是做生意如烹小鮮,要時刻掌握火候,在觸及到市場天花板的時候,是時候該為格力尋求新的故事了。

2000年,在蓋房子和設計房子能力上已經做到極致的萬科主動拉來大股東華潤,在入主萬科後,華潤總經理寧高寧回答入主萬科的原因時說:做地產,萬科在細節上已經做到了相當程度。但做細節是有限度的,牆刷的再白,還是一堵白牆。最終的競爭最終還是資本和規模,規模大了可以改變城市規劃和人們的生活習慣,這才是做地產的大意義。

反推到格力,在肯定格力產品質量的基礎上,也要認知到一個事實是,作為季節性的電器產品,高中低三線的空調產品,90%都是能夠滿足普通用戶的需求的。格力向前精進的空間已經很小了。

董小姐近幾年嘗試的多元化,雖然看起來非常的努力,但是還是有一個問題:太過脫離主營的電器業務。

第一個“空調王”春蘭肆意多元化而失敗的教訓還歷歷在目。

1994年,春蘭股份在上海上市時,當年空調業務營收53億元,淨利潤6億元。

當年格力電器總的營收才6億元。

1995年,春蘭被國家統計局授予中國空調之王稱號。

當時的春蘭是行業內的標杆,格力是春蘭的粉絲,一直在邯鄲學步般模仿春蘭。

但上市之後,春蘭就大肆開啟了開啟了多元化的道路。這種多元化現在看起來讓人摸不著頭腦的,不僅擴充了洗衣機、冰箱空調等家電業務,甚至還進軍了卡車、摩托車、液晶顯示器、電池等多個跨度極大的業務線條。

最終的結果是顧此失彼,新業務乏力,老業務失勢,經銷商渠道也都跑了。1996年空調的霸主地位就易主給格力了。

後續因經營不善引發一系列管理層的風波,雖然勉強活下來,但也已經極度邊緣化。截止到2019年7月4日,春蘭股份市值為20.88億,不及美的和格力的一個零頭。

現在董小姐造車、造手機、造芯片,不免讓人覺得如春蘭一樣跨度過大。

隔行如隔山,這三個業務每一個背後的市場都不比空調小,市場環境甚至比空調更複雜數倍。格力的品牌效應在這些領域幾乎為零。

在保證多元化的基礎上,找到看起來不那麽激進,能夠整合已有資源的業務是格力需要思考的問題。並不是靠著董小姐一聲民族大義,實業救國就能不顧一切燒錢任意涉足,在商言商,還是要遵從商業規律。

留給格力的時間不多了,空調行業的突然變局是一個信號,如果這個主陣地被美的突破,格力將何去何從。

想探索更多好玩資本故事,也可關注公眾號市界(ID:ishijie2018)