年初至今,甲醇連續振蕩下跌,行情走跌的原因有:甲醇現貨大漲後,激發了下遊的抵觸情緒,下遊開工快速回落;春節期間甲醇裝置開工穩定,庫存出現回升;原料煤炭以及相關聯品種原油價格逐漸回落,成本重心下滑;國內氣頭裝置在采暖季結束後有大面積重啟計劃。在以上多方面利空因素壓製下,鄭醇開啟了振蕩下跌模式。至此,我們認為悲觀情緒的釋放已經接近尾聲,後市有望企穩。

供給端方面,國內甲醇裝置即將進入春季檢修期,數據顯示,西北區域的一些大型煤製裝置在4月有集中檢修計劃,屆時國內供應壓力會有縮減。另外,伊朗、美國等地區確實有潛在的新增產能壓力,不過以上兩地裝置的投產日期總是一拖再拖,所以不必過於擔心來自海外的新增壓力。

進口方面,我國1月進口甲醇797338.86噸,高於歷年同期,去年1月是785990.65噸,同比增加1.4%。截至3月15日,沿海地區(江蘇、浙江和華南地區)甲醇庫存在64.19萬噸,整體沿海地區可流通貨源預估在15.5萬噸附近,可流通貨源較春節前有所增加,但目前整體庫存壓力並不大,後期我們需要關注進口量的變化,若進口繼續維持高位,那麽甲醇的反彈太空也不會太高。

需求端方面,甲醇最大的下遊MTO佔比近50%(甲醇製烯烴),從下遊開工率上不難看出,春節後MTO開工負荷開始回升,而且後市裝置負荷仍存在穩定提升可能,這對上遊甲醇的需求刺激還是蠻大的,只要MTO開工負荷能夠維持在八成左右,那麽市場供給壓力就會大大減輕。另外,傳統下遊剛剛進入恢復期,後期負荷還有提升太空。總體來看,市場存在挺價基礎。

國內甲醇主要原料是動力煤,煤炭價格下跌太空已經不大。今年仍有1.5億噸的煤炭產能等待退出,煤炭價格並不具備持續下跌基礎。

後期需要關注關聯品種L與PP,甲醇最大下遊MTO與其有競爭關係,所以如果L、PP後期繼續走弱,那麽甲醇製烯烴競爭優勢就會減弱,對原料甲醇的需求也會受到擠壓影響。目前L、PP庫存維持高位,采暖季結束後供應有望繼續提升,需求恢復相對緩慢,這將抑製甲醇的反彈太空。

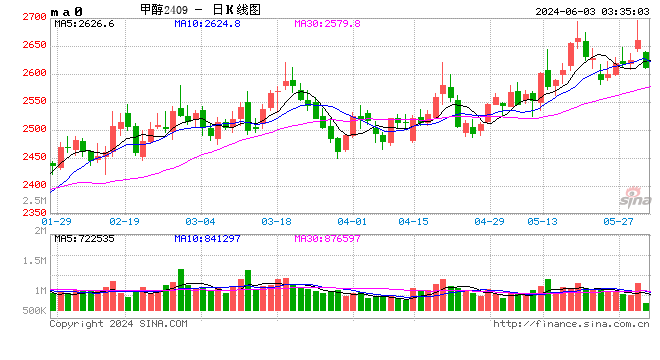

圖為甲醇1805合約日線

圖為甲醇1805合約日線

總體來看,甲醇的整體市場氛圍中性偏好,甲醇1805合約後市大概率會進入企穩修複階段,區間振蕩的概率大,2630—2850區間操作。

(作者部門:倍特期貨)

責任編輯:張瑤