新浪財經訊 8月14日消息,商品期貨早盤漲多跌少,能化板塊漲幅靠前,甲醇暴漲逾4%,玻璃大漲近3%,PTA、PP、塑料均漲逾1%;黑色系堅挺,雙焦、螺紋均漲逾1%,動力煤上行;有色金屬普跌,滬鋅領跌,滬鋅、滬鎳均跌逾1%,滬錫跌近1%;農產品走勢分化,豆二漲逾1%,豆粕、豆油漲近1%,棉花跌逾1%,蘋果跌近1%。

截止午盤收盤,甲醇漲4.19%,玻璃漲2.93%,PTA漲1.74%,矽鐵漲1.60%,焦炭漲1.55%,螺紋鋼漲1.52%,PP漲1.35%,焦煤漲1.21%,塑料漲1.09%,豆二漲1.06%;跌幅方面,滬鋅跌1.77%,滬鎳跌1.50%,棉花跌1.28%,滬銀跌1.14%,蘋果跌0.97%,棉紗跌0.82%,滬錫跌0.81%。

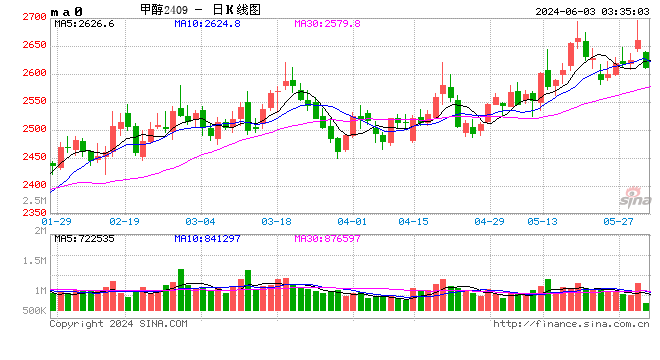

甲醇四季度將重現強勢特徵

國內甲醇生產裝置一般會進行秋季檢修,雖然目前具體檢修計劃尚未公布,但根據今夏裝置高負荷運行情況來看,相較去年檢修力度應該不會縮減,屆時供應將發生下滑。同時,東南亞供應偏緊格局下,國內進口貨源難以有大的增量。近期,東南亞市場整體表現強勢,中國和東南亞的套利視窗6月底以來一直處於開啟狀態,甲醇的轉口貿易較為常見,這從側面說明東南亞甲醇供應偏緊。據了解,伊朗一套165萬噸裝置因故停車,重啟待定;馬來西亞的175萬噸大裝置計劃自8月13號開始進行48天的檢修。

另一方面,下半年烯烴端負荷有望提升,需求呈現增量。沿海大型外采甲醇製烯烴裝置,如寧波富德、南京惠生、浙江興興和江蘇斯爾邦均已經進行了檢修,下半年對甲醇的需求較上半年將有所增加。另外,傳統下遊也將走出季節性弱勢,開工負荷整體回升。傳統下遊需求有著“金九銀十”的季節性強勢,擺脫了高溫多雨氣象,板材市場升溫會帶動甲醛開工負荷的提升。今年醋酸對甲醇需求極其強勁,直接拉動上半年傳統下遊的負荷指數高於往年,下半年該局勢將得到維持。

同時,冬季環保和氣象因素將推動後期甲醇價格走強。日前,《京津冀及周邊地區2018—2019年秋冬季大氣汙染綜合治理攻堅行動方案》征求意見稿發布,自2018年10月1日起,嚴格執行火電、鋼鐵、石化、化工、有色(不含氧化鋁)、水泥行業以及工業鍋爐大氣汙染物特別排放限值。由此可見,今年環保力度要比去年強很多,以煤炭和焦爐氣為工藝製甲醇的企業今冬將面臨限產甚至停產的挑戰,供應將存在較大縮量。值得關注的是,甲醇燃料在冬季的使用量將有望提升,甲醇燃料作為清潔能源,能有效解決冬季汙染問題並緩解天然氣供應偏緊壓力,去年甲醇燃油的優勢初步顯現,預計今年將得到加強,需求量也將提升。

預計2018年全國粗鋼需求達9億噸

蘭格鋼鐵經濟研究中心首席分析師陳克新表示,全國粗鋼與鋼材產量能夠持續性較大幅度增長是由消費需求拉動的。考慮到今年以來全國鋼材社會庫存與鋼鐵企業庫存同比均沒有大幅增長,甚至比前期庫存高點還有顯著下降,那就表明今年上半年全國粗鋼與鋼材產量,也包括較大幅度的增長量,基本上都轉成了消費量。換言之,今年上半年的全國粗鋼新增資源量(同期產量加進口量)約為45818萬噸,而同期的全國粗鋼實際消費量也應當是這個數字,大約在4.6億噸左右。

展望下半年全國粗鋼(鋼材)供需形勢,陳克新認為,從需求側來看,由於決策部門擴大基建投資,以此來穩定國內經濟增長,應對外部需求嚴峻形勢;加之偏向寬鬆的貨幣政策與更加積極財政政策配合,並由於人民幣貶值的對於出口關稅壁壘的一定抵消效應,如果不出現大的意外情況,預計全國粗鋼(鋼材)總需求有增無減,將會突破9億噸整數關口。從供應側來看,因為決策部門擴內需的拉動,由於較高利潤的驅使,下半年鋼鐵企業勢必繼續積極增產。預計全年全國粗鋼產量也會達到9億噸,再加上1000多萬噸的粗鋼進口量(鋼材進口量折算),其全部新增資源量勢必突破9億噸。如果下半年全國鋼材庫存沒有出現異常增加,那麽2018年全國粗鋼實際消費量,也就達到了9億噸。

責任編輯:張瑤