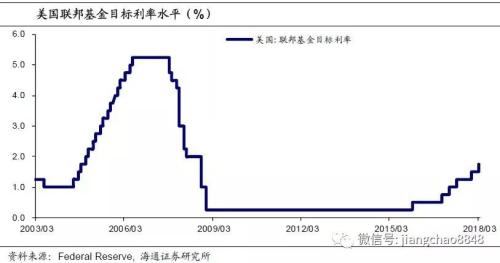

3月21日,美國聯邦儲備委員會在結束貨幣政策例會後宣布,將聯邦基金目標利率區間上調25個基點,至1.50%~1.75%的水準。

這是美聯儲今年首次加息,其幅度也沒有超出市場預期。

本次例會後的決議表明,美聯儲對2018年經濟預期樂觀——與去年12月發布的預測相比,美聯儲此次調高了對2018年美國國內生產總值增速的預測,從2.5%升至2.7%;2018年預計失業率則從3.9%降至3.8% ,但維持2018年核心PCE(物價指數)預測1.9%不變。

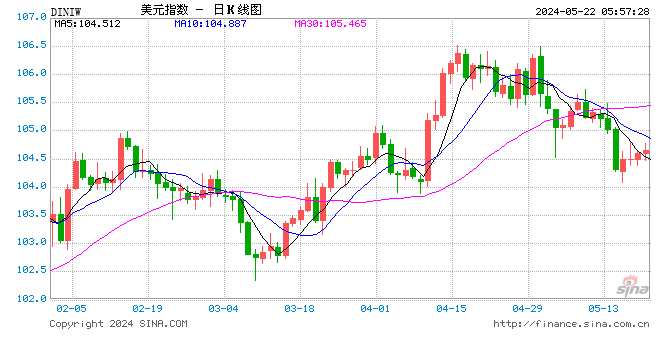

由於利率決議未超市場預期,因此對資本市場即期情緒影響有限,市場反應可謂平穩——美元、美股先漲後跌;美債收益率小幅下行;黃金上漲。其中美元指數由89.98突破90後回落至89.67;道瓊斯先漲後跌,由24912.61上漲至24977.65,後下跌0.92%至24682.31。

從加息對美元的影響來看,美元難現強勢,依然面臨中樞下移的局面。考慮到經濟因素(“經濟馬達”已過峰值)、貨幣政策因素(“貨幣馬達”面臨熄火)和通脹因素(“通脹馬達”依然低迷)這三大製約要素的現狀,美元恐仍將面臨一波重新定價。

另一方面,今年川普將面臨中期大選壓力,在美國收緊的貿易政策下,匯率一般會作為主要抓手,並附帶一定的政治意義。在減少貿易逆差、促進出口的政策目標下,美元配合政治意圖,進一步走弱的可能性加大。由此判斷,2018年美元中樞大概率會下移到80~90之間。

在美聯儲加息之後,人民幣表現依然堅挺,匯率機制依然穩定運行。

通過逆周期因子,中國央行增加了對於匯率機制的把控力。我們認為央行會維持一籃子穩定態勢延續,2018年CFETS(人民幣匯率指數)的波動區間在94~95。

外盤依然是人民幣匯率變動的最根本因素。歐元修複,美元不強,外盤無壓力。如果美元繼續走弱,那麽對應人民幣依然有升值的太空。不過不必擔心人民幣對美元升值會觸發所謂的貿易競爭力擔憂下的管控,因為貿易競爭力的價格應當是一籃子衡量的貿易加權價格。CEFTS指數的幣種權重和實際貿易結構較為一致,因此CFETS的穩定就代表了對外貿易加權價格的穩定。

美聯儲加息在短期內會增加中美貨幣政策的聯動性。從外圍看,中美利差收窄至80基點左右(平均值中樞在120~150bp之間),利差對匯率的保護墊作用有所減弱;另外,全球加息可能慢慢進入共振期,美國、加拿大、英國都已經進入加息周期,歐洲今年大概率也將退出QE(量化寬鬆)。

而從內部因素來看,我國一季度流動性超預期寬鬆,短端利率在一季度下降了40個基點,已經抵消掉了之前公開市場微加息的結果。考慮去杠杆化解地方債務需要加息配合進一步擠壓債務出清,再加上1~2月巨集觀數據超預期,這也提供了一定的操作太空,在中美利差收窄和全球主要央行加息進入共振期的共同作用下,中國貨幣政策也存在進一步加息的可能性。

但在另一方面,我國巨集觀經濟下行壓力仍存,存量債務利息成本陡升可能會對經濟形成一定的衝擊,再考慮到通脹仍在溫和區間,不加息的理由也存在。因此,我們認為公開市場的跟隨微加息概率較大。基準利率的調整關鍵取決於決策層的政策權衡,目前來看概率大約有50%。

從美聯儲加息對國際原油價格的影響方面來看,美元和原油相關性正在下降,對油價支撐效果恐不及預期。

原油與美元指數有著較為確定的傳導鏈條(以美元計價且美國的需求佔比較大),但由於近期科技突破(如美國頁岩油開採技術突破)和全球格局變動(如中國需求的上升),導致其傳統的傳導鏈條改變,與美元相關性明顯下降。原油與美元在長期呈現較強的負相關性(相關係數在-0.7以上),但在近3年大宗商品和原油與美元相關性下降至-0.2左右。因此美元走弱下對油價的支撐效果或不及預期。

美聯儲加息對A股有可能產生影響,其影響的途徑有兩條:一是通過對美國股市的影響傳導到國內(美聯儲加息→美股→A股市場),另一個則是國內被動跟隨美國加息(加息→境內跟隨加息→股市)。

首先,是否會形成美聯儲加息→美股→A股市場的傳導,關鍵是看美國通脹預期的變化。回顧1月底到2月初美股美債的波動,美國1月份的時薪增速跳漲是較為關鍵的觸發因素,其核心是通脹預期發生了變化。

但通過對1月份美國薪金增速跳漲的分析,我們認為1月份美國時薪的增長是受到極端氣象引發工時驟減所致,並不是經濟基本面發生根本變化。所以在氣候性擾動因素逐漸消退後,美國薪金增速將重回溫和增長的趨勢(2月份美國時薪增速已經回落),說明美國通脹大幅跳漲的壓力不大。

另外,本次議息會議維持2018和2019年核心物價指數預測不變,這也意味著因為美股再跌而觸發境內跟跌的可能性降低。

稍微需要擔心的是第二個傳導鏈條,即美聯儲加息→境內跟隨加息→A股市場的傳導鏈條。如果國內跟隨加息,將不利於A股市場:一方面,加息會推升無風險收益率並且降低風險偏好;另一方面,雖然1~2月的巨集觀數據表現靚麗,但可持續性仍需觀察,國內經濟仍有一定的下行壓力。疊加債務成本高企,加息對企業盈利恐造成壓力。

從美聯儲歷次加息進程來看,往往會產生兩種後果:

以抑製通脹為目標的加息,到加息後半程經濟往往呈現衰退跡象,具體表現為經濟與通脹雙下行;

而以抑製經濟過熱為目標的加息,當進入到加息後半程時,經濟往往呈現滯漲現象,具體表現為經濟下行+通脹上行。

由於本次美聯儲的加息周期既不是抑製經濟過熱,也不是為了抑製通脹,而是貨幣政策回歸常態化。從這個意義上判斷,當進入加息下半程後,經濟下行+通脹低位的可能性較大。

目前來看,與2015年12月美聯儲剛開始加息時的經濟狀況相比,美國的經濟數據有全面改善,核心PCE也有所抬升。但根據以上歷史經驗,當加息進入下半程後,我們認為美國經濟增速已達峰值,後續(例如到2019年)面臨回落的概率加大,理由有二:

一方面,支撐居民消費繼續擴張的彈藥不足,表現為薪資增長疲軟、存款佔收入比重達到危機以來低點、居民信貸總額達到高點;

另一方面,加息對經濟的滯後效應開始顯現,表現為居民信貸利率、企業債利率、住房抵押利率提升下,耐用品消費支出、汽車銷售、住宅投資增速均有所下滑。 (作者分別為民生證券研究院巨集觀固收研究主管和研究助理)

責任編輯:李園