近階段由於美聯儲官員鷹派態度使得美債收益率持續走高,另外由於美國經濟強勁盤面上看到美指有一波明顯的漲勢。金融市場投資者做空美債交易異常擁擠,股債雙殺的格局初顯,也由此增加了貨幣資產配置的要求。與此同時,新興市場受到巨大衝擊未來或面臨價值修複。

美債收益率走高

因美國經濟強勁增長以及美聯儲官員釋放偏鷹派言論等因素,投資者預計今年利率會有所上漲,並將爭論的焦點轉移至利率上調的幅度問題上,即美聯儲年內有具備實現四次加息的可能。而正是出於這種預期,10年期美國國債收益率再次上行突破3%的重要心理關口,並在周三(5月16日)創出了2011年以來的最高水準,收盤錄得3.096%。

(10年期美國國債收益率)

(10年期美國國債收益率)

造成做空美債情緒持續高漲的短線原因是周三美國4月工業產出月率高於預期0.1%錄得0.7%,4月美國製造業產出恢復增長,產能利用率升至2015年以來最高水準,表明製造業依舊增長迅猛。

另一方面,兩名今年具有投票權的美聯儲官員相繼發表講話,威廉姆斯(即將上任紐約聯儲主席)提到,儘管已經多次加息,但利率水準仍維持在長期主流水準之下。未來繼續通過前瞻指引向市場承諾寬鬆貨幣政策的方法會逐步消失。這進一步打開了市場對於利率上行幅度以及速率的想象太空。另一位官員博斯蒂克也表示收益率曲線倒掛現象不會出現,因減稅的財政政策對實體經濟的提振,年內加息3次是合理的。

金融市場的“頭號玩家”瘋狂做空美債

正是由於強勁的美國經濟可能加劇投資者對於通脹的擔憂,而美聯儲官員的講話又似乎暗示為這一邏輯背書,做空美債成了金融市場最擁擠的交易之一。

根據美銀美林全球研究5月4至10日對基金經理的調查,投資者本月蜂擁做空美國國債,成為金融市場第二大流行交易。

摩根大通的美國國債客戶上周減少看平倉位、增加看空頭寸。在匯市,美元自4月中旬以來上漲,令空頭吃了虧,對衝基金和基金經理上周削減美元淨空頭。

未趕上做空美債班車的還包括澳大利亞頭號養老基金AustralianSuper Pty,其首席投資官Mark Delaney也提到,繼去年賣出了幾乎所有的債券後,現在他在考慮重新買入。他說到:“我們2017年賣出了所有債券,可如今收益率已經漲了一個百分點,我們已經開始考慮要重新布局美債的空頭頭寸。”

股債雙殺的格局初顯

做空美債的狂熱勢頭如果無法消退,最終將導致股債雙殺的格局顯現。美國國債收益率今年以來的上漲已經引發了市場對公司借貸資金成本上漲過快的擔憂,這將直接反應在財報盈利的減少。同時對於未來投資項目的收益要求也會更為苛刻,將對企業的擴張和盈利產生負面效應。

這一點已經在美股上得到了印證,即使是匯聚全世界最優秀的龍頭企業,哪怕川普減稅會降低企業的稅收壓力,美股今年截至目前維持平盤狀態,與去年的翻倍行情相差甚遠。

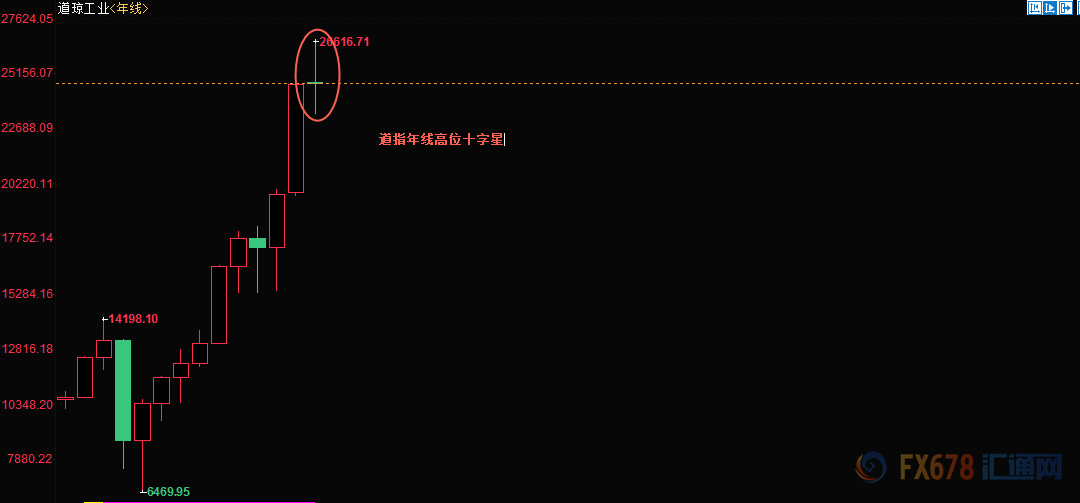

(道瓊斯指數年線)

(道瓊斯指數年線)

美債收益率的上升,使得市場資金找尋到了更加安全可靠的一種投資方式,並且由於對其預期的繼續上漲,就進一步使得與固定收益資產相對的股票吸引力下降,最終致使美股、歐股漲勢脫軌。

美債收益率的上升何時會對股市資金產生明顯分流影響,公允價值到底在哪裡,最終目標收益又在何方,想必這是投資者關心的話題,以下是三個投行的觀點的總結。

☆ 美債收益率上升至何時會產生股票資金分流的影響? ☆

瑞信集團指出,投資者開始揣測觸發資金從股市向債市大輪動的臨界水準在哪裡。我們正在危險地逼近這個門檻。

對於這個門檻具體數值在多少,瑞信駐蘇黎世的國際財富管理業務首席投資官Michael Sullivan也給出了答覆“如果美國國債收益率達到3.5%,將推動人們退出股票並回到國債市場。”他預估,股票基金的外流尚未開始,但在收益率達到3.2%-3.3%時就應該可以察覺到。目前在他旗下約有約7600億瑞士法郎(7580億美元)投資資產的管理。

☆ 美債收益率的最終目標 ☆

對於未來美債收益率的最終目標,摩根大通的富蘭克林認為收益率在達到4%前將不斷上揚。根據美銀美林的最新基金經理調查,資產管理經理們正在等待收益率達到3.6%,再將資金從股票重新分配到債券。

儘管目前債券收益率看起來似乎勢不可擋,不過仍需警惕債券收益率可能會一段時間內陷入停滯的可能。如果投資者將關注焦點轉向諸如美國財政赤字減少等風險。這應當會將今年收益率的上行太空限制在3.2%一線,而美元則會回落。

這其中的邏輯就是美國赤字下降,美國政府減少美債的推發,假設在需求不變的情況下,美債價格會走高,收益率可能出現下降。

☆ 美債收益率的公允水準 ☆

Vanguard Investments Australia亞太區固定收益業務主管Jeffrey Johnson在峰會上表示,10年期美國國債收益率的公允水準應在3%到3.25%之間。他還預計通脹並不會快速上升,人口老齡化、全球化影響、技術進步等重大因素應會使收益率的升勢受到抑製。但他也承認,有證據表明投資者已經開始未雨綢繆,趁收益率上行之機重返固定收益資產。

美債收益率走高,對於投資者而言是一個機會,尤其從長遠看更是如此。債券與股票的負相關關係提供了多元化及獲得波動調整後回報的機遇。

做多新興市場的機會來臨

☆ 新興市場叫苦不迭 ☆

近階段受到美債收益率上漲最大衝擊的當屬一些發展中的新興經濟體,投資者上月開始競相拋售基本面較差的國家的債券、股票以及當地貨幣,外資正逐步並撤離這些國家債市和股市。

具體數據顯示,從各國匯率角度來看,過去的兩周阿根廷比索從暴跌近20%即使該國央行連續三次加息也無濟於事,土耳其裡拉兌美元僅5月跌幅亦達到了9.9%,刷新歷史新低。債券市場方面,自4月3日以來,新興市場本幣債券已累計下跌5.5%,而同期美國國債跌幅只有1.2%。

面對於本國貨幣的崩盤,各國各顯神通,包括加息、向IMF申請資金援助、以外匯儲備購買本國貨幣、去美元化等各類措施不絕於耳。就在市場充斥恐慌情緒的同時,卻有一部分人這是大買新興市場廉價資產的大好時機。

☆ 新興經濟體基本面未變,未來存在價值修複的機會 ☆

管理約7700億美元資產的安本標準投資趁最近的賣壓,增加在俄羅斯盧布、南非蘭特和印尼盾的持倉。管理逾1兆美元資產的高盛資產管理加碼新興市場債券,認為最近疲軟的走勢過頭了。

Ashmore Group Plc指出,除了阿根廷和土耳其以外,最近的回落與發展中國家的基本面無關。

Ashmore駐倫敦的研究主管Jan Dehn說。“雖然最近新興市場遭到拋售,我們沒有看到新現在是買進新興市場資產的時候,而不是該賣。”該公司管理約770億美元的發展中國家資產。

太平洋投資管理公司分析師梅德也表示,在經歷了美元和美債收益率上漲引發的大面積拋售後,新興市場的許多風險已經釋放充分。這提供了投資的機遇,比如像墨西哥,但仍需注意貿易和地緣政治問題等不利因素依然存在。

匯通網青擇認為,在全球經濟體持續增長的背景下,新興市場整體基本面仍然保持強勁,一旦美債收益率曲線趨平,部分新興市場被嚴重低估的資產將面臨估值修複。

貨幣資產配置增加

摩根大通交易所交易基金全球市場策略師薩曼莎·阿茲薩雷洛(Samantha Azzarello)表示,現金和短期投資並不是一個好的投資選擇,但現在的情況有所改變。他表示,他目前正在權衡是要持有風險資產還是持有能夠獲得3% 的短期收益率的無風險資產。

自上周以來,高盛和摩根士丹利都對貨幣市場表現出越來越大的興趣。高盛表示,鑒於美國利率走高,短期固定收益機會增多,該公司將在三個月內增持貨幣資產。摩根士丹利表示,由於全球股市存在不確定性盤面上呈現區間交易的震蕩行情,它們將短期增持貨幣資產的配置。

責任編輯:何凱玲