港股解碼

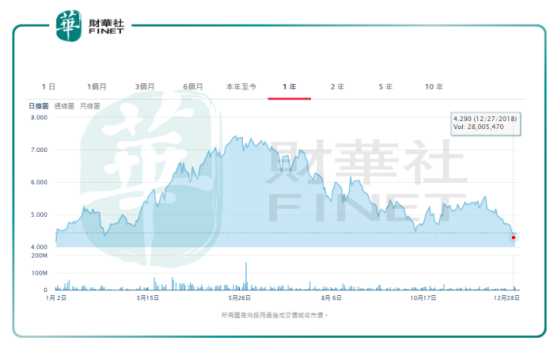

12月27日,中國中藥(00570-HK)受管理層換帥消息面的影響,股價急跳水,當日報收4.29港元,午後股價一度創近10月新低,全日跌幅8.14%。早在24日,中國中藥於港交所的公告稱,原執行董事趙東吉、黃鶴已調職和辭任,隨後在27日的電話會議內解釋,新任董事均出於國葯集團,並強調本次人事變動將不會對集團未來發展產生不利影響。

不過好似市場並不是這樣認為的。作為國葯集團旗下唯一的中藥大健康產業發展平台,目前中國中藥主要由國葯集團控股32.06%、中國平安控股12.00%和執行董事王曉春控股7.55%;旗下的天江葯業、同濟堂製藥、環球製藥和馮了性藥材飲片分別攬下集團的中藥配方顆粒、成藥、中藥飲片和中醫藥健康服務等業務。

依託母公司的資源優勢,強化配方顆粒業務的龍頭地位,長官層強調,本次新上馬的人員入駐將對中國中藥內部資源整合和產業外延拓展起到補充和加強的作用。目前中國中藥的處在什麼的發展狀態?輪番登場的醫改背景下,中藥股的競爭格局有將會出現怎樣的變數?中國中藥又能否借配方顆粒的業務優勢順利完成全產業鏈布局?

中藥飲片之配方顆粒的一把手

從整體上把握,中藥行業首先是醫改降價的免疫體質,但規範化、標準化的大潮依然是行業上下不可阻擋的。在品質監管層面,2008年GMP管理上線,2014年起合規監管收緊,中藥飲片廠商成為藥品生產GMP證書收回的重災區,2017年各級葯監部門收回的128張證書中,涉及中藥飲片的比例鋼彈43%——難以達至國家標準的廠商出清,這是中藥飲片市場沐澤政策利好的重要前提。

幾乎在整改的同一時間,《國務院關於扶持和促進醫藥事業發展的若乾意見》、《中醫藥事業發展戰略規劃》等政策逐一上線,2016年的《中醫藥發展戰略規劃綱要(2016-2030)》更提出,國內中醫藥大健康產業到2020年將突破3兆的陳白。一致性評價、招標採購、兩票製、藥品加成等環環相扣的政策將化葯、中成藥的格局推向角逐的紅海,中藥飲片的市場卻在系列的政策傾斜中蔚藍一片。

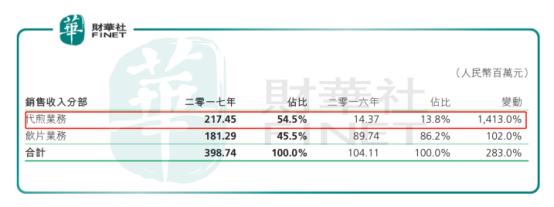

中藥飲片可不納入藥品集中採購的目錄、繼續實施不取消中藥飲片加成政策,控制葯佔比不含中藥飲片等利好,從招標採購、零加成、葯佔比三個層面一邊倒向中藥行業,使得飲片廠商充分享受市場定價的同時,代煎服務又能增厚公司業績。就以中國中藥為例,其附屬子公司上海同濟堂的代煎業務從2016年的0.14億猛增至2017年的2.17億,高毛利致使中藥飲片板塊整體毛利率沖高。

按照加工技術來分類,目前中藥飲片的代表商可大致分為三類,一類是生產傳統飲片的,比如康美葯業(600518-CN)。傳統飲片的藥效利用率在30%至60%之間,售價和毛利率均為三類中最低,是為中藥飲片的基本款;一類是生產配方顆粒的,代表企業有中國中藥、華潤三九(000999- CN)、紅日葯業(300026- CN)等,藥效利用率在70%至80%間,屬大眾款;最後一類是生產飲片豪華款的,代表有中智葯業(03737-HK)。

超微飲片的植物細胞破壁率高,生產設備和成本也高,因此容易大規模量產的葯企集中在傳統飲片和配方顆粒兩類,按照2017年的營收規模計,康美葯業、中國中藥、華潤三九、紅日葯業則為中藥飲片行業中的代表。

若按照產能規模計,康美葯業當屬行業龍頭,目前其投入使用及在建的總產能預計達到54000噸左右。由於它同時又兼顧配方顆粒項目,但是配方顆粒的現有產能僅為6000噸而中國中藥則鋼彈14300噸,配方顆粒產能行業排第一。因此對中國中藥更為精準的定位是,它是中藥飲片中配方顆粒的一把手,而康美葯業則是同行中的規模龍頭。

正處於全產業鏈布局的爬坡期

與化葯、中成藥、生物葯不同,中藥飲片市場不存在專利保護壁壘這一說,換言之要登臨龍頭寶座,只能靠做大規模——換言之,產品的品質和銷售的終端之間的「一條龍」產銷就顯得尤其關鍵了。

從中藥產業鏈的藥材種植、飲片加工、到送至消費者手裡的流通環節,藥材品質的好壞是基礎,因此和當地農戶的合作、建立自家的規範化種植基地和貿易市場是把控品質的重要一環;在把控終端的這一環上,「互聯網+」模式的應用又能發揮一馬當先的優勢。這些,幾乎都能在康美醫藥身上找到痕跡。

除了具備龐大的且能追流溯源的種植和貿易網路,康美醫藥首創的「智慧藥房」模式將傳統的「就醫-排隊繳費-排隊抓藥-醫院代煎-排隊領葯」的時達3、4小時的過程縮減至「處方上傳-線上支付-藥房代煎-送葯上門」的環節,無需等待、實時對接能拔高利潤。2012年開展全產業鏈布局,藥材貿易比重從2013年的61%降至2017年的22%;中藥飲片、保健食品、藥品貿易等業務的毛利比重在2017年達至67%。

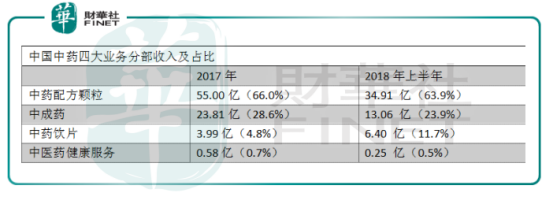

以全產業鏈布局來看中國中藥,目前它又處於布局的哪個階段?2017年,中國中藥的主營業務共分為四大板塊,按營收佔比高低排,分別是中藥配方顆粒、中成藥、中藥飲片、中醫藥健康服務,分別錄得55.00億(66.0%)、23.81億(28.6%)、3.99億(4.8%)和0.58億(0.7%)的收入;在2018年上半年,這四大板塊的收入分別錄得34.91 億(63.9%)、13.06 億(23.9%)、6.40 億(11.7%)、0.25 億(0.5%)。

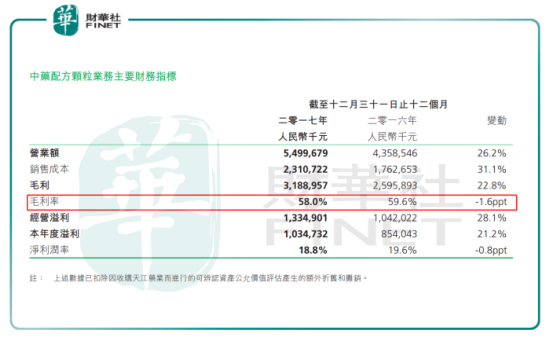

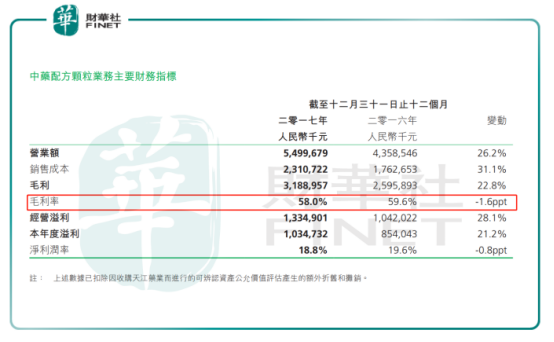

從收入佔比的情況看,目前中國中藥創收的主力軍還是停留在中藥配方顆粒的生產上。該分部在2014年至2016年間年均增長率為26.1%(行業同期增速為14.3%;E葯經理人),基於其產能和營收規模,中國中藥在中藥配方顆粒的業務發展上具備絕對優勢。不過,這分部的毛利率在2017年出現輕微波動,從2016年的59.6%下降至58.0%,中國中藥指出是因部分中藥材價格上漲的緣故。

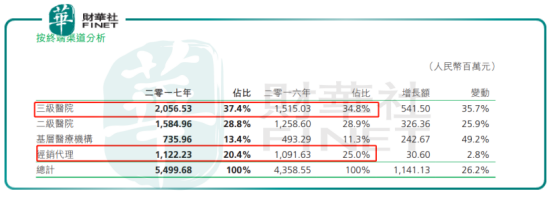

從終端網路的布局來看,中國中藥在三級醫院的收入從2016年的15.15億升至20.57億,佔比從34.8%升至37.4%,而經銷代理的收入佔比則在同期從25.0%下降至20.4%,管道下沉取得進展。不過中醫藥大健康板塊取得驚人的555.5%的增長主要因為2016年完成收購的貴州同濟堂藥房開始並表。另外從終端智能配送方面,覆蓋的醫療機構數量從2015年年初的492間猛增至2668間,明顯處於終端網路的高速發展中。

2018年,中國中藥開始在藥材基地的監控上下功夫,主要通過與藥材產地的公司和農戶合作,加速場地初加工基地建設等方面降低生產成本和提高運營效率,不過整體上目前中國中藥的全產業鏈轉型尚屬起步階段,充分享受到國家政策的紅利還要假以時日。

加速全產業鏈布局?

管道優勢是國葯控股(01099-HK)具備的優勢之一。2017年年底,覆蓋18個省市的國大藥房為國葯控股的整體零售業務貢獻124億元的收入,行業排名第一的管道規模和收入體量靠前,但並不意味著國葯控股的利潤在行業中優勢明顯。

與一心堂、老百姓、益豐藥房、大參林等連鎖上市公司相比,在2016年,國葯控股的凈利率較低。從它本身的收入結構和門市分布來看,佔比較高的處方葯拖低整體毛利率,而主要集中布局一二線城市的門市則帶來較高的管理費用率,這種運營情況在2017年依然持續。

對於中國中藥本輪的換帥,公司指出進一步加強與國葯控股的連結,依託母公司的資源優勢能在拓展上遊藥材種植和下遊智能配送方面的布局,是有益於公司的外延式擴張的。後面的劇情會否真能如其所願?目前看來還不是立竿見影的——不過好消息是,當前國內中藥飲片行業的集中度非常低,龍頭康美葯業市佔率僅為2.8%,相比在日的漢方葯企業超過98%的市佔率,這種未知也同時預示著成長空間。

作者:黃玉婷

編輯:黎璐璐

TAG: |