中國國際經濟交流中心研究員、中國新供給經濟學50人論壇副秘書長張茉楠

中國國際經濟交流中心研究員、中國新供給經濟學50人論壇副秘書長張茉楠

新浪財經訊 由中國人民大學財政金融學院,華夏新供給經濟學研究院,中國人民大學國際貨幣研究所(IMI),中國新供給經濟學50人論壇主辦的“中國新供給經濟學50人論壇一季度峰會暨貨幣金融圓桌會議”於2018年4月1日在北京舉行。中國國際經濟交流中心研究員、中國新供給經濟學50人論壇副秘書長張茉楠出席並演講。

張茉楠認為,從全球價值鏈和全球產業結構變化看,中國的產業更新將不可避免與美國短兵相接,因此,一定要打好長期戰的思想準備。

以下為演講實錄:

大家下午好,我知道在座各位大多數是來自財政和金融領域,但貿易問題可能是國際問題的一個熱點,也是一個焦點,是牽一發而動全身的問題。我今天的演講主要分三個部分。

第一個部分,還是要與大家一起回顧一下2017年全球貿易走勢,為什麽全球貿易實現了金融危機以來強勁的復甦?第二,換一個視角,我更多的是從全球價值鏈的角度看背後深層次的問題,特別是中美之間爆發貿易戰的背後的結構性問題,及對全球經貿帶來的影響。第三預測一下未來川普貿易戰衝突的風險。

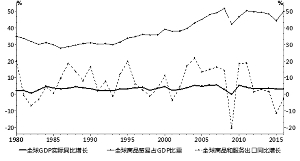

2017年,全球貿易一個最大特點就是實現了金融危機以來的強勁復甦。根據相關研究,比如像荷蘭經濟政策分析局預測2017年全球貿易復甦達到4.5%,這遠遠高於2016年1.3%的增速。WTO成員60多個成員國中出口正增長的佔比87%,進口正增長的佔比89%。不僅僅新興經濟體、發達經濟體,全球都在貿易復甦中實現了同步的過程。

從復甦的區域看,亞洲、北美地區,借助於中國和美國的經濟強勁的動力,也實現了復甦的勢頭。亞洲大約是實現了6.4%,北美主要是4.2%的增長。全球貿易復甦是全球經濟最大的亮點。

中美作為雙引擎,在整個經濟復甦的過程中相當於兩大動力源頭。對於亞洲來講,我們知道中國是全球最大的中間品貿易大國,亞太價值鏈在全球貿易復甦中起到龍頭作用。亞太經濟合作委員會的報告預測亞洲對本輪貿易復甦的作用拉動了全球貿易增長的5.4個百分點,遠高於歐盟和北美的1.9%和1.5%。

另一個角度來講,我們也看到,不僅僅是在貿易領域,在中美這樣一個復甦勢頭的帶動下,在產業領域,全球資本品貿易,比如製造業的復甦也帶動了其他國家比如資源類國家,初級產品國家出口顯著上升。此外,特別是中國“一帶一路”倡議的推進,中國與歐洲貿易範圍的不斷擴大,也帶動了相關零組件製造業的反彈。從這個角度來講,貿易復甦背後是有實體經濟復甦,特別是製造業和資本品貿易復甦的強勁帶動所產生的。

WTO的全球前三季度貿易景氣指數的報告顯示,儘管2017年出現這樣一個強勁反彈,但是到2017年第三季度,無論是貨運貨櫃指數,還是航空貨運量指數,以及出口訂單指數增速已經出現了放緩,這也意味著未來全球貿易增長可能出現一個轉捩點。

根據我們對2017年全球貿易復甦態勢分析,真正的轉捩點可能恰恰就是在2018年。這個背後就是我們不得不擔心由於中美之間爆發衝突性風險有可能產生全球連鎖性反應,各個國家有可能因為中美貿易戰而更多的卷入其中,所以,我們更多的想從全球價值鏈的角度看,美國為什麽發動這場貿易戰?因為川普一直拿所謂的“美國逆差”來說事,因為大部分的全球化紅利都被中國拿走了。

但我們如果從全球價值鏈的角度來講,現在已經不是上世紀七八十年代傳統貿易的形態,全球價值鏈賦予了“本土製造”一個新的含義,我們知道,大量的原材料和中間產品的產生使整個全球貿易更多體現為增加值貿易或者中間品貿易。所以,產品的生產更多的由“本土製造”轉向“世界製造”或者“全球製造”。在全球價值鏈當中,中國是全球最大的中間品貿易大國。美國在全球價值鏈的高端,它進口第三國的中間產品較少,而中國背負著來自其他國家,比如日本、韓國、東南亞一些國家對中國一些中間品產生的貿易逆差。按照全值統計,這些國家產生的中間品和貿易逆差就體現在中國出口最終產品上,體現為中國對美國大量順差。

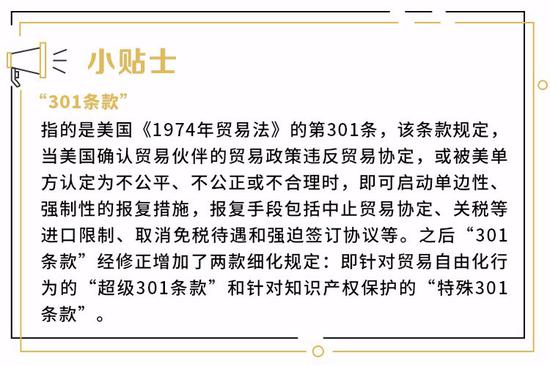

儘管WTO、UNCTAD、OECD一直在推進“增加值貿易統計”,試圖改進原來的統計方法,但是我們看到,美國,特別對川普來講,2018年是川普對全球貿易政策的新轉捩點,由原來的“交易型政策”,更多轉為“主動進攻型”的政策。二戰以來,全球以WTO為主體的多邊貿易框架有可能遭受衝擊,這也是我們比較擔心的未來在全球產生連鎖性的結構性衝突。如果進一步分析,從中國角度看,中國現在是全球最大的中間品貿易大國,也是全球最大的製造中心,特別在機械、電子、汽車,這些產業恰恰都是全球價值鏈產業,美國“301條款”中很多貿易製裁也集中在機械、電子或者半導體芯片行業,這些行業恰恰是因為中國在整個全球價值鏈的重要產業。

2017年,中國貿易總額達到4.1兆元,超過了美國,回到第一貿易體地位。而我們如果從貿易增加值的角度來看,中國很多產品當中,不僅含有國內的增加值,而且包含大量的國外增加值。中國出口國外的最終產品當中,包含的國外增加值要遠遠大於國內的增加值,也是在全球經濟體中佔比最高的。

從中國貿易結構的角度來看,為什麽說“301條款”已經不局限於一些傳統行業,而進一步轉向高技術密集型或者資本密集型行業,如果回溯中國這些年發展歷史來看,中國製造業出口已經逐漸從“一般品貿易”轉向“資本品貿易”更新。根據我們的研究,2015年中國外貿出口當中,機電已經佔到50%以上,大型單機和成套設備,高鐵,高端製造業等佔據半壁江山。儘管中國與美國貿易結構還有很大的互補性,但是從態勢和趨勢看,中國正在沿著整個產業鏈高端邁進,勞動密集型的消費品,逐步向電子消費品、機械設備,再逐步向更高端的精密製造方向更新。從這個角度來看,必然與美國在更大範圍內產生全面的衝突。

所以,我們看到,川普對中國的“301條款”已經不局限在貿易逆差上跟中國打貿易戰,但這些行業恰恰不是中國對美國貿易順差的產品或行業。我們如果從全球價值鏈和全球產業結構變化看,中國的產業更新將不可避免與美國短兵相接。從這個角度來講,中國一定要做好長期戰的思想準備。

現在川普發布“232調查”,已經把全球很多貿易夥伴都納入到他的“貿易戰”框架之下。因此,中美貿易戰已經不局限於中美之間的貿易衝突問題,對於美國跨國公司和消費者將會帶來非常大的衝擊。我們看到為什麽好多美國跨國公司還是在全球化中有更大的推動意願,是因為跨國公司在全球價值鏈中是一個絕對的主導者,他們佔到整體國際貿易的80%,而對於全球最大的100家跨國公司來講,其海外的營業收入遠遠高於本土營業收入。

特別是美國,美國80%以上的進口貿易實際上是來自跨國公司的價值鏈,如果美國針對中國中間產品,特別是機械產品進行高額關稅懲罰,整個產業鏈中跨國公司都將直接受到衝擊。此外,川普去年的“新稅改法案”中,很明顯的邏輯脈絡就是“讓美國更強大”,體現在讓美國製造業回流,讓美國資本回流,讓美國競爭力回流。美國參議院版本的稅改法案,跨國公司在海外產生的專利收入、知識產權收入,要對來自其他國家的關聯公司徵收關稅,對於蘋果、Google這些公司在中國或者在其他國家有大量的基礎性研發投入、創新中心,如果川普稅改法案實施之後,將對跨國公司在海外設立研發中心、技術轉移進行限制。

我們預期最壞的後果,如果真的爆發“以美國為中心”的貿易戰,中國實現“以牙還牙”的報復情況下,那麽不可避免全球都會被卷入到這樣貿易戰中。全球價值鏈上的任何一個環節都不可避免的受到這種衝擊。比如“301條款”中機械製造、通信設備等產業與日本、韓國都是息息相關的。最近韓國現代經濟研究院的一篇報告顯示,如果美國隊中國進口減少10%,韓國對中國出口額有可能減少19.9%。實際上我們大量中間品貿易和零組件恰恰是來自於韓國、日本這些國家。所以,一旦發生“301條款”兌現,這些國家將首當其衝,有可能他們受到的衝擊比中國還要大。

根據我們這些年在做的一項研究,在中間品貿易主導的情況下,貿易戰不僅僅帶來中國出口下降,反過來通過出口下降帶來整個總需求的萎縮,進口下降,進一步將對比如中國台灣、韓國、東盟、澳大利亞這些國家和地區都會產生影響。這是我們可能會預見未來最壞的的場景。

所以,從政策選擇的角度來講我想提幾點。第一點,中國在跟美國打貿易戰的情況下,回溯到當年美日發生貿易戰,中國還是應該保持戰略定力,不能以短期的和平來犧牲中國長期戰略利益。這是第一個運用原則。第二個原則,回顧當年的日本,人民幣是不是應該對美元進行大幅升值。歷史已經告訴我們,《廣場協定》的慘痛教訓,中國如果本幣大幅升值的話,對中國未來產業發展可能是非常大的衝擊。第三,該不該拋售美債?中國如果主動發起一輪金融戰的話,首當其衝的就是我們4兆的外匯儲備或者美元國債,產生很大的財富耗盡。第四,鑒於中國在全球價值鏈中的地位,還是應該聯合更多的貿易夥伴和全球價值鏈夥伴,把中美貿易問題,放在WTO框架或多邊框架下,而不是在雙邊框架下解決。謝謝大家。

新浪聲明:所有會議實錄均為現場速記整理,未經演講者審閱,新浪網登載此文出於傳遞更多資訊之目的,並不意味著讚同其觀點或證實其描述。

責任編輯:梁斌 SF055