中新社 圖

供應鏈公司LLamasoft曾做過一份調查,即美國若向中國徵收25%的關稅,美跨國企業會受到何種影響。結果顯示,如果將部分採購和製造環節從中國轉移出去,各行業總成本都會出現不同程度的上升。其中,服裝行業總成本會增加11%,汽車行業增加4%不到,電子行業增加2%不到。

供應鏈對於一個國家來說,意味著什麽?

在國際貿易局勢越發緊張的今天,大國間的競爭已不僅限於技術和資本,更包括價值鏈、供應鏈和產業鏈的控制能力。

美國通過對國內製造業的減稅,以及對原材料和進口產品的增稅,對全球供應鏈的成本結構造成了影響。而這種影響還在繼續。

據中國國務院關稅稅則委員會辦公室8月15日消息,針對美國貿易代表辦公室宣布將對約3000億美元自華進口商品加征10%關稅,國務院關稅稅則委員會有關負責人表示,美方此舉嚴重違背中美兩國元首阿根廷會晤共識和大阪會晤共識,背離了磋商解決分歧的正確軌道。中方將不得不采取必要的反製措施。

美國商會認為,美國政府不斷升級的貿易戰,將導致美國企業和民眾的消費成本上升,削弱美國的經濟活力。

對許多美國公司而言,重新配置供應鏈將需要數年時間,許多製造商將被迫建立雙重供應鏈,這將增加成本,降低利潤。考慮到全球供應鏈的現實,許多公司有理由擔心,此舉將導致美國製造業的淨損失。

對中國而言,貿易摩擦可能會促使中國在全球產業鏈、全球價值以及供應鏈方面做出更大的努力,對自身進行調整。

“近岸採購”

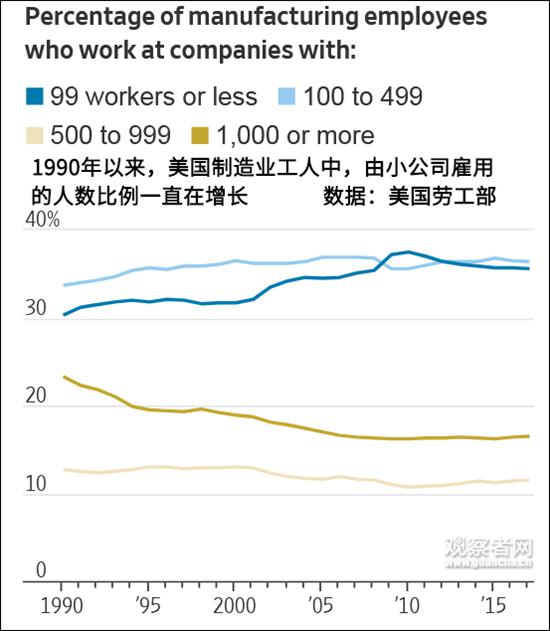

麥肯錫全球研究院(MGI)發現,自全球金融危機爆發以來,在其研究的17個大型行業全球價值鏈(GVC)中,有16個一直處於收縮狀態。在2007至2017年間,雖然全球貿易絕對值在持續增長,但在同一批價值鏈中,出口佔總產出的比重從28.1%下降到22.5%。

也就是說,貿易強度下降,全球供應鏈也在“縮水”。

越來越多的公司不再“不遠萬裡”進口貨物,轉而在主要消費市場附近採購。正如《經濟學人》所指出的,從東歐和北非為歐盟提供服務,或從墨西哥為美國提供服務,這種現象被稱為“近岸採購”。

究其原因,多數人認為是由關稅等政治因素引起的,但其實,這背後有更深層次的“長期趨勢”推動。

一個重要的原因是,以往拉得過長的供應鏈雖然可以降低商品價格,但存在很多風險。

新加坡南洋理工大學機械與航空工程學院高級講師陳松林在接受《國際金融報》記者採訪時表示,在通信高度發達的今天,供應鏈企業會迅速傳導關於質量、環境、文化和政治方面的問題,從而影響產品定位和整個企業的形象。

就風險而言,目前大多數跨國企業都不知道自己二級以下的供應商是誰。有一個廣為流傳的案例:2011年日本海嘯之後,一家全球半導體巨頭曾試圖確定第三、第四層級供應商給自己帶來的風險,但100多名高管花了一年多的時間,才弄清楚自家龐大的供應商網絡中到底有哪些公司。

陳松林指出,“供應鏈的核心就在於,多個企業通過‘協作生產’的方式提高效率、降低成本。而供應鏈越長,也意味著時間和空間跨度越大,管理複雜性也越高。所以縮短供應鏈,其實有助於提高企業對整個供應鏈的可視度和管控能力。”

另一方面,服務業的崛起也在不斷推動著供應鏈的變革。

“這一點在發達國家尤為明顯。很多傳統製造業企業都在向服務業轉型,而服務業的核心特點之一就是‘本土化’,所以要求企業與客戶保持密切溝通,並對客戶需求作出快速響應。也就是說,供應鏈要盡可能地向客戶靠攏。”陳松林說。

除此之外,技術也在發揮重要作用。像AI、需求分析等技術為更短、更智能、更加由需求驅動的供應鏈提供了良好的技術支撐。而3D列印的崛起,也在某種程度上為傳統的低成本“離岸供應商”(相對近岸採購而言)節省了成本和時間。

“產業流動”

目前,全球產業鏈的大體格局是以北美和歐洲為主要市場,以中國、越南、馬來西亞、印度尼西亞等亞洲國家為主要製造基地,以中東、南美、非洲、俄羅斯和澳大利亞等為主要資源供給地。

然而,今年4月,美國貝克·麥堅時國際律師事務所在對亞洲地區600家跨國公司的一項調查中發現,有近一半的公司都在考慮對其供應鏈進行“重大”變革,超過1/10的公司打算“推倒重來”。

這意味著,許多公司開始重新思考亞洲國家在採購中所扮演的角色。

《經濟學人》指出,在眾多行業中,受貿易下降幅度影響最大的,當屬交易量最大且複雜的產業,如服裝、汽車和電子產品。那麽,假設企業會完全按照經濟邏輯,將一部分採購和製造從被征關稅的國家轉移出去,結果又會如何?

供應鏈公司LLamasoft曾研究了美國在對中國徵收25%關稅的情況下,其本土的服裝、汽車和電子行業跨國企業可能會受到的影響。總體來看,“近岸採購”將對這些跨國企業產生正負兩方面的影響。

由於縮短供應鏈會降低整個供應鏈的平均周期,所以對跨國公司來說,“近岸採購和製造”可以降低庫存和物流的成本。但另一方面,將市場轉移出中國,服裝、汽車和電子行業的製造成本均會出現20%以上的大幅上升,其中,以電子行業最為明顯。由於其他海外市場的電子產品製造成本明顯高於中國內地,所以即使只是適度轉為“近岸採購”,也會導致製造成本上升28%。

綜合正負兩方面影響,如果將部分採購和製造環節從中國市場轉移出去,各行業總成本都會出現不同程度的上升。其中,服裝行業總成本將增加11%,汽車行業增加不到4%,電子行業增加不到2%。

在全球供應鏈出現萎縮的同時,中國內部的產業鏈也在悄然發生變化,主要體現在中國內部的“產業流動”,以及轉移低端製造業兩個方面。

清華大學政治經濟學研究中心企業研究部主任、高級研究員李江濤告訴《國際金融報》記者,“一方面,由於環境治理力度加大,人工成本提高,國內的製造業出現了從發達地區向相對欠發達地區轉移的‘產業流動’現象。如從江蘇的蘇州向蘇北、廣東的東莞向江西、浙江的經濟向周邊擴散,很多產業也在向河南、西安、寧夏、東北轉移。”

“而另一方面,目前中國加工製造業也在從產業鏈低端向高端轉移,並且這種整合的步伐在逐漸加快。所以我國現在也會從東南亞、非洲採購一些商品,來加強供應鏈體系的構建。”李江濤說。

基於以上兩點,李江濤認為,大國之間的貿易爭端只是加劇了中國產業轉移的步伐。

陳松林也表示,“其實無論是否有貿易摩擦,中國都會在全球產業鏈中調整自身的位置。中美貿易摩擦只是加速了這個過程,同時帶來了一些不確定性和風險。”

“以靜製動”

不可否認的是,目前的世界市場仍然由跨國公司主導。對跨國公司而言,重置產業鏈不僅涉及關稅,還要考慮物流成本、基建、供應鏈、配套產業的完善和成熟度等問題,所以重置的成本較高。而由於中國擁有熟練的工種和優良的基礎設施,可以說仍然是一個優秀的“製造工廠”,所以在短期內,跨國公司大規模撤出中國並不現實。

但在中國國際經濟交流中心美歐研究所首席研究員張茉楠看來,中國仍然應當“未雨綢繆”采取措施,為中國贏取部分應對的時間和戰略主動權。

首先,就是“中國製造”要如何實現自身發展和認清角色的問題。

李江濤指出,從華為的事件可以看出產業規劃與整合的重要性,在宏觀層面,應加強對芯片、裝備等重大領域的引導和產業整合。而在微觀層面,企業的創新應向日本、以色列、德國學習,通過構建大量在“較狹窄領域”的“隱形冠軍”,來夯實中國科技創新的基礎。

另外,在金融方面也要加大對製造業的扶持力度。李江濤表示,“隨著中國科創板的推出,這一措施的效果會更多地體現出來。”而在人才培養方面,一方面要加大高端人才的回歸,一方面通過職業教育和培訓,促進製造業“基礎水準”的提升,另外,還可以通過發展人工智能、互聯網、工業機器人,推動對職業的改造。

“總體來看,中國製造業需要在高端製造業方面培養競爭力,這需要勞動力裝備的提升,以及物流、科研、相應產業鏈的小微服務等周邊生態和服務體系的構建。未來的‘中國製造’應當扮演‘引領世界製造業升級’的重要角色。”李江濤說。

其次,就是國際和國內市場的轉向問題。據麥肯錫預計,到2025年,新興市場將消耗全球近2/3的製成品(中間製成品、資本品),其中包括汽車、建築和機械等產品。也就是說,隨著新興市場規模的擴大和生產網絡的演變,中國未來的外部需求將不再以發達經濟體為主。

所以張茉楠指出,中國應加快推進同其他經濟體的雙邊或多邊自貿協定,參與推動國際貿易和多邊新秩序的建立。“在升級已有各類FTA的基礎上,應加快推動RCEP、中日韓自貿區協定、中歐BIT談判、中歐FTA可行性研究,以及WTO的現代化改革。”同時,依托經貿合作區、跨境產業集聚區、自由貿易區等,重構“一帶一路”供應鏈。

而在國際上展開廣泛合作的同時,也要避免忽略國內市場的需求。陳松林認為,短期內刺激內需可以解決一部分產能過剩的問題,而在長期,中國應有一個強大的國內消費市場,建立以“自主知識產權”為主的國內產業體系。

在張茉楠看來,中國應從單純依靠“全球價值鏈(GVC)”模式,向“全球價值鏈與國家價值鏈(NVC)互動”相互協作的模式轉變,這也有利於減緩國際貿易衝突,以提升中國製造業價值鏈。

不過,對眼下的中國來說,最具實際意義的還是做好自己的事情。財經評論員劉豔對《國際金融報》記者表示,面臨不斷升級的貿易摩擦,中國應當“以靜製動”,不因別國的善變而自亂陣腳。

“在冷靜看待國際局勢帶來影響的同時,還要保持‘中國製造’原有的素質和產品質量,不能丟了‘質量’這個‘看家本領’,繼續把內部實力維持好。通過從容應對此次增加關稅的穩健表現,獲得全球其他國家的訂單。”劉豔說。