意見領袖丨靳毅

核心觀點

過去40年,全球利率下行在各國屢見不鮮。背後反映的是全球經濟增速持續放緩。然而利率的下行並不完全是“勻速運動”,當地產部門出現問題後,各國利率往往都會出現明顯的“下台階”效應。本輪中國利率可能也會出現利率“下台階”的趨勢。

為了研究地產部門出現問題後,各國在貨幣政策或財政政策上的選擇,我們重點選取了日本和美國兩個典型案例:

①日本案例:地產泡沫破裂後,日本經濟持續走弱存在兩大核心矛盾:1)經濟“負循環”難以打破;2)不良資產持續積累,銀行“惜貸潮”形成。

為了托底經濟,上世紀90年代日本央行持續降息,也因此推動債市走出了一輪長達7年的牛市。最終,1998年下半年,不良資產處置問題終於被擺上台面。“財政兜底”剝離不良資產計劃的最終推出,也標誌著日本債市暫時結束了牛市行情。

②美國案例:美聯儲在次貸危機中的反應顯得更為及時,在短短1年時間內先後將政策利率調降至“零利率”水準,並推出第一輪量化寬鬆,使得美債走出一輪“快牛”行情。

伴隨金融主體風險的逐漸化解,美國政府導向也由前期的“穩主體、穩信心”,逐步轉向了後期的“穩經濟”。奧巴馬簽署財政刺激法案,使得美國就業市場和消費信心逐漸觸底反彈,也標誌著美國債牛的暫時結束。

歷史上來看,地產部門一旦出現問題後,總是遵循“先貨幣,後財政”的處置思路:1)地產對經濟存在“溢出效應”,降息托底經濟有必要;2)降息有助於扭轉資產價格下跌預期,進而疏解“資產縮水”壓力;3)貨幣政策調控更具靈活性。

當下,中國地產部門壓力猶存,接下來,如何妥善處置地產“困境”仍是政策關注的重點。而目前稍顯韌性的出口壓力也並未完全顯現。當中國出口壓力進一步顯現,屆時央行繼續降息的必要性凸顯,疊加海外加息預期的鈍化,也會為利率繼續下行打開空間。

風險提示 全球經濟超預期衰退,全球通脹超預期上行,新冠疫情傳播超預期,歷史經驗推演存在誤差。

1、利率會“下台階”嗎?

本次央行超預期開啟降息,創造了在美聯儲加息時進行寬鬆操作的歷史,也再次印證了當下國內經濟所面臨的壓力。

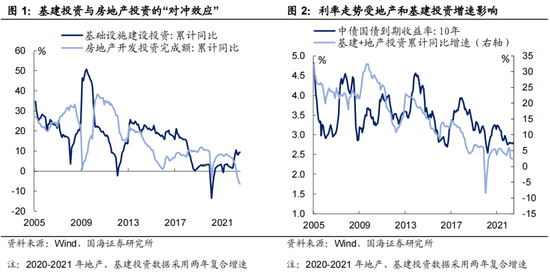

從過往經驗來看,地產投資和基建投資是國內經濟的“雙引擎”。當經濟出現下行壓力時,投資端的重新啟動往往能助力經濟開啟新一輪周期。正是由於地產和基建投資增速經濟基本面息息相關,過往投資端的表現對利率走勢的影響十分顯著。

然而本輪不一樣,基建弱發力,地產難發力格局在短期內或許難以改變。在“經濟引擎”新舊交替之際,長端利率是否會面臨系統性“下台階”?

長期來看,在過去的40年時間內,全球利率下行在各國屢見不鮮。背後反映的是全球經濟增速持續放緩,資本回報率不斷下降,無法有效支撐高利率環境。中期來看,利率的下行並不完全呈“勻速運動”。當地產部門出現問題後,利率都會出現明顯的“下台階”效應。幾乎沒有一個發達國家能在地產出現問題後,還能將利率維持在原先的水準。

因此,本輪中國利率可能也會出現利率“下台階”的趨勢。但是短期內,利率是否會繼續下行,則取決於降息是否還有空間。本期報告,我們將嘗試對這個問題進行簡要探討。

2、海外地產“崩塌”啟示錄

縱觀各國地產部門出現問題後,由於“舊引擎”無法繼續支撐經濟維持原有的增長模式,利率長期下行。然而各國央行在貨幣政策上的抉擇,都在利率“下台階”過程中,扮演了至關重要的角色。

為了總結其中的共性,我們選取了兩大案例:1)日本地產泡沫:逐漸步入“零利率”時代;2)美國次貸危機:聯儲重拳出擊。

2.1 日本地產泡沫:逐漸步入“零利率”

1991年起,伴隨日本地產泡沫的破滅,日本經濟遭遇重創。回過頭來看,地產泡沫破裂後,日本經濟持續走弱存在兩大核心矛盾:

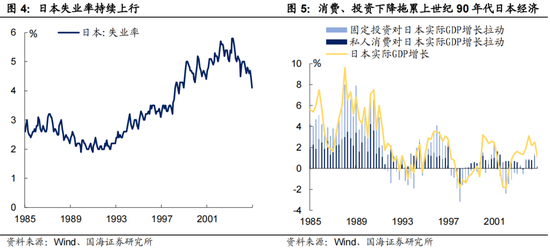

首先,經濟的“負循環”難以打破。日本地產泡沫破滅後,上世紀80年代末期的投機浪潮開始“反噬”企業,逐漸有企業開始倒閉。居民失業率上升,消費需求下降,使得企業不得不進一步縮減開支,減少投資。而這又加劇了經濟下行的壓力,致使更多企業倒閉,從而導致經濟陷入“負循環”。縱觀上世紀90年代,投資和消費的下降,是日本經濟下行的主要原因。

其次,不良資產持續積累,銀行“惜貸潮”形成,成為後期拖累經濟的主要原因。在地產泡沫破滅後,地產和股市開啟了長達10年的下跌。與此同時,伴隨不斷有大量企業申請破產,“企業倒閉 + 資產減記”使得商業銀行不良資產逐漸累積。

為了避免資產負債表進一步惡化,銀行只能收緊信貸窗口。上世紀80年代日本地產投機熱催生的“放貸潮”逐步演繹成了上世紀90年代的“惜貸潮”。貸款下降進一步遏製了企業的固定資產投資,從而加劇了經濟的負向螺旋。

當經濟持續演繹“負螺旋”時,央行降息應對顯得十分必要。上世紀90年代初期,日本央行的政策工具以貼現率為主,通過調降貼現率:

從商業銀行角度來看,在 “資產縮水”之際,降息為商業銀行向央行貼現提供便利,有助於緩解銀行資產負債表衰退的壓力;

從實體企業角度來看,央行降息可以引導商業銀行中長期貸款利率下行,以緩解企業的負債壓力,通過拉動貸款來對衝銀行“惜貸潮”,從而擴大投資,為經濟增長注入動力。

上世紀90年代日本央行持續降息,也因此推動債市走出了一輪長達7年的牛市,大致可以分為兩個階段:

1)1991-1995年:地產泡沫破滅後,日本央行在1991年至1993年間進行了6次降息操作,貼現率從最高6.00%,下調至1.75%,而降息也確實對日本經濟起到了刺激作用,1993年起,日本經濟開始觸底反彈,開啟一輪“小復甦”行情。

雖然地產泡沫破裂後,日本經濟遭遇重創,但是當時日本出口表現並不差,在此格局下,日元長期存在升值趨勢。1995年,日元再度大幅升值,出口承壓與通縮加劇都對剛剛進入復甦期的日本經濟產生了潛在威脅,於是日本央行選擇再次降息,在1995年連續兩次下調貼現率至0.50%。

2)1995-1999年:上世紀90年代中期,雖然日本經濟出現短暫復甦,但是銀行不良資產問題沒有得到根本性解決。與此同時,1997年亞洲金融危機爆發,對日本經濟再度形成了拖累。托底經濟、紓困銀行負債端壓力刻不容緩。

由於當時日本推行利率自由化,日央行的中間目標由調控貼現率逐漸轉向調節市場隔夜拆借利率。1998年,日本隔夜無擔保拆解利率從接近0.50%水準,下行至0.25%上下水準,標誌著日本“零利率”時代的開始,也助推債市開啟最後一輪行情。

1998年下半年,不良資產處置問題終於被擺上台面。同年10月份,《金融再生法案》落地,允許財政動用財政資金注資符合要求的銀行以及保險機構,清理剝離小銀行的不良資產。“財政兜底”的最終推出,也標誌著日本債市結束了長達7年的牛市行情。

2.2 美國次貸危機:美聯儲重拳出擊

相較於日本地產泡沫破滅後的“慢性病”模式,美聯儲在次貸危機中的反應顯得更為及時,在短短1年時間內先後將政策利率調降至“零利率”水準,並推出第一輪量化寬鬆,使得美債走出一輪“快牛”行情。具體來看,同樣可以分為兩階段:

1)2007年四季度:早在次貸危機爆發前,美聯儲就已經察覺到了信貸收縮的跡象。一方面,在美聯儲進行了長達2年的加息後,長端利率出現了明顯抬升。另一方面,隨著美國經濟增速放緩,信用利差開始逐漸走闊,無疑進一步加劇了長期融資成本。

從2007年起,美國私人部門投資就已經開始對經濟增長產生拖累,背後是地產市場以及企業資本開支的“萎縮”。2007年9月,美聯儲“未雨綢繆”開啟降息周期來應對逐漸展現出“疲軟跡象”的經濟。

2)2008年:美聯儲開始加快寬鬆步伐,背後源於兩大預期差:

預期差一:大型金融機構陸續崩塌。2008年,當時華爾街前五大投行中,貝爾斯登、美林集團以及雷曼兄弟先後宣布破產。席卷而來的“拋售潮”倒逼美國政府和美聯儲迅速采取行動。

一方面,為了穩定金融主體,防止金融風險的進一步擴散,在次貸危機爆發初期,由美國財政部牽頭,美聯儲提供信貸,馳援問題機構成為主流解決模式之一。在此格局下,美聯儲加快降息節奏,實際上可以減輕問題機構為了獲得美聯儲貸款而產生的負債壓力。

另一方面,通過寬鬆的貨幣政策向市場注入流動性,有助於扭轉價格下跌預期,從而化解金融機構“資產縮水”的壓力。除了2008年內的幾次密集降息外,同年11月開始,美聯儲陸續推出了3輪量化寬鬆,通過直接投放基礎貨幣,保障市場流動性。在2009至2014年間,美聯儲總計增持了2.4兆美債、MBS等。同樣也是使得美債利率存在長期下行動力的原因之一。

預期差二:地產部門收縮帶來的溢出效應,拖累經濟增長超預期下滑。2008年伴隨大型金融機構的“崩塌”,以及市場流動性的收縮,美國信貸市場進一步趨緊,在此格局下,美國地產投資持續收縮。

歷史上來看,美國地產開工情況和美國經濟增速高度相關,地產部門坍縮帶來的“溢出效應”,使得經濟出現大幅下滑。回顧次貸危機期間,美聯儲每季度給出的經濟前瞻指引,不難發現,美聯儲持續下調經濟增長預期,使得降息加快,刺激經濟增長存在一定必要性。

整體來看,美聯儲在危機爆發後的短短1年左右時間迅速出手,將聯邦基金利率從5.25%水準下調至0.25%,疊加期間推出第一輪量化寬鬆,是推動美債迅速走牛的主要原因。

與此同時,伴隨金融主體風險的逐漸化解,美國政府導向也由前期的“穩主體、穩信心”,逐步轉向了後期的“穩經濟”。2009年2月份,奧巴馬簽署了《美國復甦和在投資法案》,計劃通過7870億美元財政支出來刺激實體經濟回暖。這一舉,使得美國就業市場和消費信心逐漸觸底反彈,也標誌著美國債牛的暫時結束。

3、降息是否還有空間?

歷史上來看,無論是日本的“慢打慢停”模式還是美國的“快打快停”模式,地產部門一旦出現問題後,總是遵循“先貨幣,後財政”的處置思路,主要原因有三:

1)地產對經濟存在“溢出”效應,當地產投資坍縮後,經濟往往將承受較大壓力,降息托底經濟有一定必要性;

2)資產價格下跌預期形成,降息有助於扭轉價格跌勢,進而疏解金融主體資產“縮水”的壓力;

3)貨幣政策調控靈活性高於財政政策,可以做到在地產部門出現問題之初就迅速推出。

回顧日本和美國的經驗,當地產問題出現後,在貨幣政策的持續寬鬆下,債市往往能走出一輪牛市,而牛市的終點則在大規模的財政政策推出後。

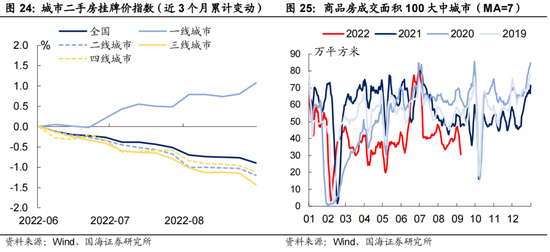

當下,中國地產部門壓力猶存。儘管近期地產紓困政策頻出,然而從高頻數據上來看,地產部門壓力緩解程度有限。

從二手房掛牌價指數來看,壓力最大的二三線城市在近3月以來,價格持續下行;從建案成交面積來看,全國成交面積仍顯著低於過去3年水準。因此,接下來,如何妥善處置地產“困境”仍是政策關注的重點。

短期內,在海外央行持續緊縮格局下,將對央行貨幣政策繼續寬鬆形成一定掣肘。

然而,我們在《近期出口的韌性來自哪裡?》中曾經指出,目前出口端的壓力仍未完全顯現。雖然目前,中國經濟的“三駕馬車”中,僅有出口表現稍顯韌性。但是,歷史上來看,歐美PMI領先中國出口3個月左右,隨著美、歐央行快速加息抑製海外總體需求,中國出口中期內或仍將面臨下行壓力。

因此,長期來看,當中國出口壓力進一步顯現,屆時央行繼續降息的必要性凸顯,疊加海外加息預期的鈍化,也會為利率繼續下行打開空間。

風險提示 全球經濟超預期衰退,全球通脹超預期上行,新冠疫情傳播超預期,歷史經驗推演存在誤差。

(本文作者介紹:國海證券研究所固定收益研究團隊負責人。)