新浪財經訊 美聯儲在6月FOMC會議上宣布加息25bp,提升聯邦基金利率(Fed Fund Rate)區間至1.75%-2%,符合此前一致預期。對此摩根士丹利華鑫基金表示,從長期來看,美聯儲存在持續加息的預期,仍會對我國債市形成一定壓力;美債、美元指數都有進一步上行的壓力;中國的貨幣政策有一定的獨立性,人民幣仍然表現堅挺,資本流出壓力不大,所以美聯儲加息預期對中國市場影響或將有限。

詳情如下:

事件: 美聯儲6月貨幣政策會議決定,聯邦基金目標利率區間由1.5%-1.75%上調到1.75%-2%,進行美國今年的第二次加息,這符合此前的市場預期。決議聲明公布後,美股短線走低,美元跳漲,美債價格急跌,10年期美債收益率升破3%,創約兩周新高。美聯儲保持了對經濟前景的樂觀,上調今年的經濟增長預期至2.8%,上調今明兩年的PCE通脹預期均至2.1%,並下調未來三年的失業率預期分別至3.6%、3.5%、3.5%。與3月利率決議聲明相比,6月聲明對經濟和通脹的表述均更為樂觀。另外,美聯儲認為貿易戰風險並未對經濟前景產生干擾,稅改對美國經濟的支持將持續,經濟和通脹向好將為美聯儲未來的加息提供基礎。

國內方面,6月14日,央行進行700億元7天、500億元14天、300億元28天逆回購操作,得標利率分別為2.55%、2.70%、2.85%,均與上次持平,並未跟隨美聯儲“加息”。國債期貨午盤大漲,盤中創月內新高。

點評:

首先,中國央行並未跟隨加息在一定程度上超出預期,加之經濟數據弱於預期,債市表現積極。從歷史情況看,中國央行並非完全跟隨美聯儲加息節奏,當國內經濟下行壓力加大、流動性存在維穩需求、匯率壓力相對緩和的背景下,央行確實會暫緩跟隨加息的步伐。國內貨幣政策外部壓力減弱而更多將轉向應對融資收縮對經濟發展的不利影響等問題,經濟金融數據盡數弱於預期,貨幣政策或將進一步助推長端利率下行。

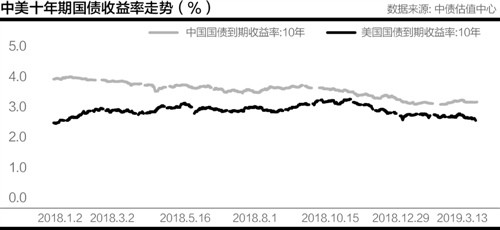

另外,從長期來看,美聯儲存在持續加息的預期,仍會對我國債市形成一定壓力。美國經濟持續向好、通脹上行,美聯儲加息節奏進一步加速,美債、美元指數都有進一步上行的壓力,這將從利率和匯率兩個層面對中國貨幣政策進行傳導;不過,中國的貨幣政策有一定的獨立性,人民幣仍然表現堅挺,資本流出壓力不大,所以美聯儲加息預期對中國市場影響或將有限。

新浪聲明:新浪網登載此文出於傳遞更多資訊之目的,並不意味著讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:石秀珍 SF183