來源:國信固收研究

主要結論

國債期貨策略

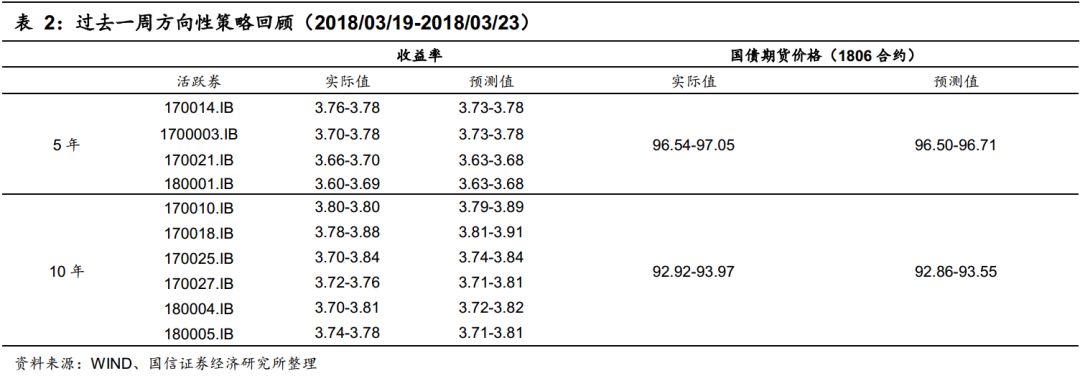

表1:國債期貨未來一周策略建議

利率互換策略

表9:利率互換未來一周策略建議

正文

國債期貨策略

方向性策略

策略回顧:過去一周,債市先抑後揚,整體窄幅波動。具體來看,前半周,受資金面有所收斂及1-2月經濟數據普遍好於預期影響,債市出現小幅調整;後半周,在央行持續淨投放資金的影響下,流動性再度維持寬鬆局面,債市亦有所回暖。

整體來看,期貨方面,TF1806累計下跌0.045,對應收益率上行約1BP,T1806累計下跌0.100,對應收益率上行約1BP。現券方面,5年期國債收益率基本維持不變、而10年期國債收益率下行約1BP。國債期現貨表現略有分化,且國債現貨表現強於國債期貨。

展望後期,在巨集觀經濟控制杠杆的政策背景下,預計2018年中國信用擴張速度會放緩,從而在實體經濟中形成緊信用格局。而在各類金融監管政策陸續落地的基礎上,2017年的緊貨幣政策預計將發生一些微調,適度保持流動性合理充裕是2018年貨幣市場的選擇。

總體而言,經濟增長平穩,但是適度寬鬆的貨幣條件配合相對偏緊的社會信用擴張局面,會對利率下行有一定的作用,預計2018年的債券市場表現會顯著強於2017年,基準性的長期利率—10年期國債利率會回落到3.5%下方(當前在3.8%附近)。

按過去一周平均IRR計算,TF1806的理論價格範圍是96.50-96.71,T1806的理論價格範圍是92.86-93.55。

期現套利策略

IRR策略

過去一周,國債期貨整體表現略強於國債現貨,國債期貨的IRR水準小幅下行。目前,5年和10年主力合約的活躍CTD券所對應的IRR水準分別為1.59%和2.35%。

我們認為IRR未來將繼續上行但幅度有限,主要原因有兩點:(1)儘管本周現貨略強於期貨,但我們認為期貨強於現貨仍然可能是短期內期現貨關係的主要趨勢,而且目前的IRR水準相較同業存單收益率仍然很低;(2)國債期貨剔除舊券的新規在1812合約及之後實施,在長遠來看有利於IRR的上行。但對於1806和1809合約來說,仍然可能會有部分投資者在1812合約之前借助國債期貨交割的便利性來處理手中流動性不佳的舊券,因此,國債期貨多頭進入交割的意願可能會較低,而這將壓製1806和1809合約IRR的上行。

基差策略

策略回顧:過去一周,國債現貨表現優於期貨,活躍CTD券所對應的淨基差有所上行。從主力期貨合約1806的CTD券來看,5年活躍券中,1700003.IB的淨基差上行0.0446;10年活躍券中,170018.IB的淨基差上行0.2538。

目前五債和十債主連活躍CTD券所對應的淨基差分別為0.3678和0.2175,我們認為淨基差在未來一周繼續下行的概率較大,主要原因有三:

(1)從1806合約期現貨相對強弱來看,過去一周,期貨表現略弱於現券。在現券強於期貨的局面持續近2個月後,期貨相對現券正逐步走強,儘管現貨在上周表現略強,但我們認為期貨強於現貨仍然可能是短期內期現貨關係的主要趨勢,淨基差依然面臨下行壓力。

(2)TF1806和T1806合約的IRR水準均不高,且遠低於同期限同業存單收益率。若國債期貨IRR水準如我們預期一樣出現上行,那麽這將對應著淨基差的下行。

(3)五債和十債收益率絕對水準依然較高,分別在3.7%和3.8%左右的水準,收益率短時間發生大幅波動的概率較小。因此,CTD券集中在長久期活躍交割券上且發生切換的概率不大,轉換期權大幅上行進而引發淨基差上行的概率亦不大。

綜合以上原因,我們認為期貨仍將強於現貨;IRR出現上行的概率較大;轉換期權大幅上行進而引發淨基差上行的概率不大,淨基差在未來一周很可能會出現下行。但需要關注國債收益率的下行情況,若後續債市持續向好,國債收益率繼續向3%附近靠近,那麽淨基差將由於轉換期權價值的上行而面臨上行壓力。

跨期策略

跨期價差方向策略

過去一周,1806和1809價差略有分化,TF1806-TF1809小幅下行0.010,目前為-0.080;而T1806-T1809價差上行0.035,目前為-0.045。

我們認為跨期價差長期依然存在下行的基礎,主要原因有二:

(1)5、10年國債收益率水準依然較高,國債期貨CTD券的交割期權價值基本上為零,CTD券集中在長久期貨割券上,發生切換的概率不大,因此近遠月合約交割期權的時間價值差異基本可以忽略。支撐正值跨期價差的期權時間價值在當前階段並不能發揮作用;

(2)強監管、緊貨幣周期中資金成本易上難下,故國債期貨跨期價差易下難上。

後續待1809合約流動性出現改善,則可以介入做空跨期價差。不過,需要注意央行貨幣政策是否邊際轉松,若央行貨幣政策有偏鬆的跡象,那麽跨期價差反而將面臨上行壓力。

做多跨期價差並持券交割

對於5年品種,近月交割能拿到170021.IB是相對理想的,且交割後應及時換券到180001.IB,可以最大化收益。另外,即使是拿到目前任意一支活躍可交割券,收益也能達到0.9元左右。

對於10年品種,近月交割能拿到170025.IB和180004.IB是相對理想的,且交割後應及時換券到170018.IB,可以最大化收益。另外,即使是不換券或者換券到其它活躍券也能得到0.9元以上的收益。

跨品種策略

過去一周,5年期國債期貨合約表現與10年期合約基本相當,TF1806和T1806合約對應收益率均下行約1BP,1806合約對應收益率曲線斜率變平1BP,目前約為7BP;而國債現貨收益率曲線斜率變平約3BP,目前價差水準約為12BP。我們推薦的做陡曲線策略在1806合約上:多2手TF1806+空1手T1806小幅盈利0.010。

近期,資金面的持續寬鬆是國債收益率曲線小幅走陡的主要原因,而央行於本周五超預期超額續作MLF再度引發了市場對於貨幣政策微調的預期。這與我們前期對流動性預判的思路較為一致,我們認為在各類金融監管政策陸續落地的基礎上,2017年的緊貨幣政策預計將發生一些微調,適度保持流動性合理充裕是2018年貨幣市場的選擇。因此,2018年的國債收益率曲線呈現牛陡形態的概率較大。

另外,下周美聯儲加息在即,這也將是檢驗央行是否微調貨幣政策的時刻,建議關注央行資金投放的價量變化。

因此我們推薦1806合約上的曲線策略為變陡策略,即多2手TF1806+空1手T1806。

國債期貨技術指標分析

從國債期貨四個方面的技術指標來看:

(1)趨勢指標。本周DIF線雖繼續位於DEA線上方,但DIF線已有下穿DEA線的趨勢,國債期貨市場短期風險正不在加大。

(2)能量指標。AR與BR指標本周出現下行,國債期貨市場情緒有所回落,目前指標處於中間水準。

(3)壓力支撐指標。本周BBIBOLL軌道繼續擴大,期貨價格雖回歸BBI線,但依然位於BBI線之上,國債期貨市場表現依然較為強勢。

(4)波動指標。ATR指標本周維持震蕩,整體位置依然較低,市場活躍程度較前期下降明顯。

從趨勢指標和能量指標來看,國債期貨市場情緒出現回落,短期風險有所加大。但從長期來看,2018年大概率呈現適度寬鬆的貨幣條件配合相對偏緊的社會信用擴張的現象,債市機會仍然較大。

利率互換策略

方向性策略

過去一周,央行公開市場淨投放2400億元,具體來看,上周無逆回購到期,資金投放2400億元,另外,周五還有1895億MLF到期,央行續作3270億元。在繳稅影響下,流動性呈現先收緊後放鬆的局面,整體依然維持寬鬆,利率互換同樣基本維持不變,IRS-Repo1Y維持在3.49%左右不變,而IRS-Repo5Y從3.92%下行1BP至3.91%左右。

後續來看,未來一周公開市場有3800億元逆回購到期。隨著季末不斷臨近,資金面可能會出現季節性緊張的情況,但考慮到央行可能會保持適度寬鬆的貨幣條件,我們認為流動性較為寬鬆的局面仍將維持,預計未來一周IRS-Repo1Y在3.39-3.49%區間,IRS-Repo5Y在3.81-3.91%區間。

回購養券+IRS

過去一周,我們推薦的回購買入5年國開債+買入IRS-Repo5Y的收益由87BP上行4BP至91BP左右。

目前來看,回購養券+IRS策略的吸引力仍然較強,該策略收益基本能覆蓋資金利率變動的風險,我們建議擇機介入。

期差(Spread)交易

過去一周,IRS-Repo5Y與IRS-Repo1Y的利差從43BP下行1BP至42BP左右,我們推薦的1×5變平交易盈利約1BP。

和現券不同的是,利率互換曲線結構仍維持正常形狀,因此和國債期貨不同,在資金成本長期易上難下的情況下,繼續推薦1×5變平交易。

基差(Basis)交易

過去一周,SHIBOR3M和FR007兩者的價差出現下行。具體來看,價差從184BP下行13BP至171BP左右,我們推薦的做空價差盈利13BP。目前兩者的價差處於歷史高位,我們認為SHIBOR3M和FR007兩者的價差將繼續收窄。

責任編輯:牛鵬飛