文/意見領袖專欄作家 周天勇

筆者為研究中國二元體制經濟,寫了一篇感言。記述了自己從事此項研究的起因、過程和結果。擬在公眾號中連載,今天發出之六。請朋友們批評指正。

經濟學方面改革帶來高增長的邏輯證明難題

前回之五中講到,從定性的邏輯看,1978年以來中國經濟增長的奇跡來自於改革開放。經濟領域的學者和政策研究者,大都認同這一判定。然而,也許有讀者會提出,你說改革促進了經濟增長,那你能不能從邏輯上證明給我看看。

這確實是一個難題。一是算法供給缺乏,這個問題筆者已經初步解決了,只是可個人和小團隊研究力量有限,無法深入展開。二是各方面歷史數據收集、整理、分析和使用差值進行內生的計算,特別是各領域中差值的尋找和確定,需要大量的工作。這需要一個專門的博士研究生,或者博士後,靜下心來,用兩到三年的時間,做一篇博士論文來完成。而且還需要數據團隊和強有力算法的配合。

今天這回短文,先比較一下改革開放前後的重要數據,方法上先是估計固定廣義技術進步全要素生產率值,其次將1978年以來改革對增長額外的余值性貢獻,一是歸為城鎮住宅資產化零到市場價的財富溢值,這可以進行計算;其余的應該歸到體制改革使勞動和資本生產效率的提高。而土地出讓從零到市場價的溢值,由於數額較大,並實際已經計入了國民經濟增加值的核算。但是,沒有出讓土地的資產化改革,不會形成這部分經濟產出。因此,這部分也應當歸於土地資產化改革新增的產出。

如果前20年高效率發展中國早就進入了發達國家行列

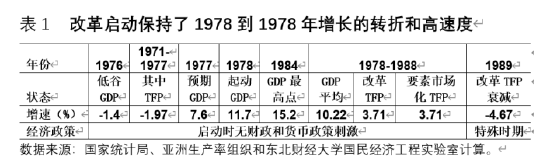

1957—1977年間,固定資產投資每年平均增長45%,資本平均增長7.75%,就業勞動力增長平均2.62%,資本和勞動的產出貢獻比大約是70%和30%。荷蘭羅格寧根大學的計算,這一時期中國全要素生產率的年平均增長為-1.21%。勞動貢獻的經濟平均增長速度為0.786%,而資本貢獻的經濟平均增長速度為5.425%。

這一時期,如果廣義技術進步全要素生產率平均增長不是-1.21%,而是如改革開放後的年平均0.7%,如果那麽高幅度的固定資產投資增長形成的資本年平均增長為12%,如果勞動積極性再提高50%,1957—1977年的經濟平均增長速度就會為9.21%,那麽當時的人均GDP就不是344元,而是657元。在這個基礎上從1978年到2021年再平均增長9.24%,2021年中國人均GDP就不會是80976元,而是154647元;國際比較,人均GDP折合當年匯率就不會是12551美元,而是23971美元。今天的中國,就會早已跨過中等收入階段,而是一個初步進入經濟發達行列的國家。

1978年以來的經濟奇跡及其分解

投入大幅度降低情況下,產出卻大幅度增長。1978—2021年間,固定資產投資年平均為14%,就業勞動力年平均增長1.4%,平均增長幅度分別只是1957—1977年的31.11%和53.44%,但是,資本增長率年平均為8.93%,高出1957—1977年1.18個百分點。資本和勞動的增長貢獻比分別為0.6和0.4,分別形成的經濟增長率為5.36%和0.56%。東北財經大學國民經濟工程實驗室計算的總全要素生產率年平均增長率為3.32%,其中廣義技術進步全要素生產率轉1957—1977年的負為正,年平均增長為0.7%。GDP年平均增長9.24%,比1957—1977年的平均增長速度高出4.24個百分點。因為前述差值計算的費時費力,也沒有足夠的經費支撐較為複雜的研究,我們只好用較為簡單快速和省錢的辦法進行了改革開放高經濟增長來源的解析。

中國改革開放以來廣義技術進步TFP增長是一平均增長0.8%左右的常量。我們先是按照瓊斯研發人員投入增加並不促使TFP增長曲線向上向右變化,菲斯佩奇TFP增長長期看是一平緩變動曲線,以及1971年以來各主要創新國家TFP增長平緩並略微下行的趨勢數據,特別是羅格寧根大學計算中國1978年以來TFP平均增長0.7%為據,並提高0.1個百分點至0.8%。

1978年以來2.52%的TFP增長,實際是計劃經濟向市場體制改革開放帶來的。前面已述,東北財經大學國民經濟實驗室計算的1978—2021年的TFP平均增長3.32%,亞洲生產力組織對中國改革開放以來總TFP增長的計算也大體如此。中國進入21世紀後,教育恢復普及、知識進展、人力資本積累、技術引進、新技術發明、新技術應用、技術產品化和產業化等進展很快。雖然中國是首位國家,但位於創新型國家第三方陣之前。因此,這44年要素投入額外的增長,除了廣義技術進步之外,大部分來自於體制改革。

用一個簡單辦法分解改革TFP的構成,其年均1.0增速來自於城鎮住宅資產化改革的溢值,1.51%則來自於產品市場化和要素市場化配置對生產率的提高。筆者認為,一是城鎮房屋從無價格的生活資料和生產資料,將其資產化,實際發生價值零到市場價格的溢值。這裡只是將原有的零價格的房屋,某一時刻在市場上交易,發生的支出和收入溢值,伴隨著貨幣化、金融化和財富化,算做額外的財富。居民已經購買的建案,再交易時的溢值是市場現象,不計入其中。

對產品供求和要素配置市場化改革帶來的生產率增長,最好是用如改革後農業產量額外增加、鄉鎮企業(總農村就業和用地沒有增加)產出增加、和城鎮企業計件工資製後效率提高這方面。如果估計剔除技術進步因素後的參數,來進行歷史數據的計算,是最為實證和科學的方法。但是,前面已述,被經費、時間和人力所困。因此,只好用分解的改革TFP增長部分,減去城鎮住宅資產化改革溢值帶來的其余TFP增長,將其歸入產品和要素市場化改革帶來的生產率提高。

土地資產化改革從零到市場價格的溢值,數額較大,直接計入了國內生產總值。如果從1978年算起,其貢獻了年平均2.57%的GDP增長率。然而,土地出讓是90年代才能開始的,如果從1992年算起,其貢獻了年平均3.76% GDP增長速度。而如果從城鎮住宅商品化改革完成,房地產公司大發展的2000年算起,其貢獻了年平均4.99%的GDP增長速度。關於土地出讓金是不是應該進入GDP,學術和政策研究界有兩種看法。不論怎麽說,與市場經濟國家不一樣的是,它是一種土地不斷地從零價格到市場價格向城鎮居住和工商物流業轉移的過程。在1978年以來到1991年間,土地轉移是無償劃撥的。但是,從1992年起,建設用地開始有償出讓。90年代中期後,特別是1998年城鎮住宅商品化改革,出現了大量的房地產開發公司,房地產行業從無到有。土地出讓,從支出法核算是一項大的投資;從分配法核算無論是不是計入地方政府項下,但其帳戶中真金白銀地收到了這部分錢;而從生產法看,其流轉表現為物業公司地租,表現為居民和房地產公司金融業支付的利息,建築與土地不能分割的表現為企業的折舊和利潤,還表現為居民自己居住的住宅給自己虛擬交納了一筆租房。如果不這樣處理,在核算上支出法和分配法的流量,與生產法的流量無法平衡,出現三種方法計算不平衡的巨額缺口。不論怎樣詬病2000年以來土地出讓資產化,零到市場價的溢值,確實支撐了經濟二十餘年增長速度的重要力量。

筆者最後總結的改革開放以來要素配置市場化和城鎮住宅及出讓土地資產化改革釋放的經濟增長率算式為:

最後總結一下,也就是說,(1)如果沒有1978年以來產品供求和要素配置的市場化改革,沒有城鎮住宅和建設用地資產化改革,就沒有改革帶來的年均5.09%的額外經濟增長,中國自然經濟增長中低速度為3.15%。(2)需要指出的是,改革開放以來中國廣義技術進步從-1.21轉正到年均增率0.7%,如果沒有改革開放,假如中國廣義技術進步年平均增長率仍然與1957—1977年一樣,則中國自然經濟中低速度為1.44%。

因此,1978年以來中國經濟增長的奇跡,毫無疑問來自於改革開放。溫故而知新,中國未來想謀求一個年平均5.5%的經濟增長速度,唯有堅定不移地推進改革開放才可實現。我從一個學者的研究看,其余別無它路可走。

這一回文章中,雖然對過去改革與增長的奇跡進行了因果解釋,但還是沒有進入較為科學的差值法內生計算體制改革與經濟增長關係的數理邏輯分析。欲知如何,且讀下回分解。

(本文作者介紹:東北財經大學國民經濟工程實驗室主任)