意見領袖 | 廖 群 (中國人民大學重陽金融研究院首席經濟學家、全球治理研究中心首席專家

徐天啟:中國人民大學重陽金融研究院助理研究員

趙越:中國人民大學重陽金融研究院綠色金融部項目副主管

剛公布的8月份經濟數據表明,我國經濟的復甦步伐加快,但與政府和市場的期望和希望相比仍有距離。

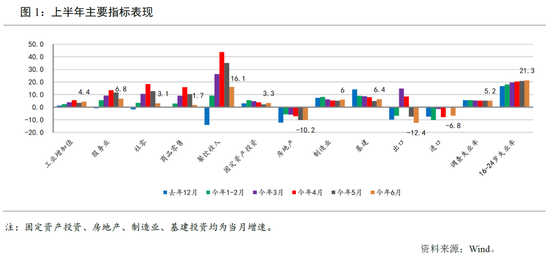

供給端,8月份工業增加值和服務業生產指數分別增長4.2%和1.8%,比7月份加快0.4和1.2個百分點,表明工業和服務業生產的均加快復甦。工業增速迅速接近現階段的潛在水準;服務業增速仍在2%以下的低水準,但邊際反彈很快。

需求端,消費復甦力度加大,表現強於預期。8月份社會商品零售總額增長5.4%,大幅高於7月份的2.7%和6月份的3.1%,顯示新冠疫情以來一直是經濟復甦拖累的居民消費終於開始發力反彈。8月份多地仍受疫情困擾,防疫措施仍維持較緊,但總體而言統籌疫情防控和經濟社會發展的效果顯現,居民的消費意願隨之提升。

固定資產投資增速也有較大的提升,8月份當月從7月份的3.8%加快至6.6%。從1-8月累計增速來看,從1-7月的5.7%加快至5.8%,其中基礎設施投資加快1個百分點,製造業投資加快0.1個百分點,房地產投資下降幅度擴大1個百分點。製造業投資一直是復甦的亮點,8月份繼續閃光。基礎設施投資明顯加速,表明財政政策持續發力。房地產投資進一步下滑,說明調控措施還須繼續調整。

出口大幅增長放緩但未保持雙位數。8月份貨物出口增長11.8%,大幅低於6月和7月的22.0%和23.8%。這一方面歸因於去年8月份的高基數,另一方面反映在全球經濟和貿易走弱的大環境下我國即使供應鏈優勢地位強勁也難以支撐20%以上的出口增長速度。

8月份消費品價格指數上漲幅度比7月份降0.2個百分點至2.5%,進一步遠離3%的政策目標,前一段市場對於通脹持續攀升的擔心應該有所緩解,通脹在今年內應該不會成為宏觀經濟政策的製約。

基於以上8月及前8個月的經濟數據,應該如何看待今年全年的經濟增長、政策又應該如何應對呢 ?

首先,應該現實地估計今後4個月的經濟增長勢頭。

從7 、8兩個月的數據來看,年中時市場預測的下半年經濟增速將加快以回補上半年,特別是2季度急速放緩的局面能夠實現。但另一方面,如果沒有更大的政策松動,回補的幅度將小於政府和市場當時的預期和希望。

消費受新冠疫情影響最大,一直是增長最大的拖累,雖8月份大幅改善,但社會零售商品總額的累計增速至1-8月才剛轉正。從目前來看疫情仍難言何時結束,防疫措施短期內難以有大的松動,消費進一步大幅反彈的可能性不大。這也決定了全年的消費增速將在中低速水準。

關於固定資產投資,製造業投資增長可望繼續增強,但力度仍會受到疫情延續和預期轉弱的製約。房地產投資在各地調控政策松動下可能企穩,但有意義的反彈難以指望。基礎和設施投資將在目前的財政政策支持下繼續加快,加快的速度將取決於政策支持的力度。

至於出口,如前所說,增長速度難以回到6、7月份20%以上的速度,在全球經濟與貿易進一步走弱和市場進一步動蕩的形勢下能保持雙位數已屬不錯。

宏觀經濟政策方面,今年以來,尤其是2季度以來不斷寬鬆,國務院常務會會議於 5月12日推出33條穩增長措施後,8月24日又頒布19條後續措施,9月13日再推出進一步的措施,不可謂不進取。但同時又強調不搞“大水漫灌”。

基於上述對於經濟增長勢頭與宏觀經濟政策的分析,初步預計,3、4季度GDP分別增長4.5%和5.1%,下半年增長4.9%;考慮到上半年增長2.5%,今年全年經濟增長3.8%。

第二,應該現實而又前瞻性地調整今年的經濟增長目標,既要考慮上述當前的增長勢頭,又要顧及今年的增速與當前階段我國經濟增長目標的銜接。相對於此,上面預測的增速是否符合政府和市場的期望和令人滿意呢 ?

由於新冠疫情2季度突然惡化和其後的膠著,加之俄烏衝突、美國加息、全球通脹等新的衝擊,對政府和市場而言,3月初所定的5.5%左右的今年增長目標難以實現已是共識也已被廣泛接受。但是,爭取一個離此不太遠的增長速度又是政府和市場的共同期望,對於我國經濟在高速增長期後實現中高速增長的中長期前景具有十分重要的預示意義。如果不太遠,則市場對今後的中高速增長信心就顯著增強;否則,如果太遠,市場信心將大幅降低。

那這樣一個應該爭取的離5.5%不太遠的增長速度,即實際上新的增長目標,應該在是什麽樣的水準呢 ?對此見仁見智;筆者認為應該在4%或以上,即我國經濟今年新的增長目標應在4%或以上,也就是要保“四”。為何?一是離5.5%不至於太遠,二是離增長勢頭所決定的3.8%很近,三是為中高速( 4.0 – 6.0%)的底線。今年能夠在如此多重與強大的衝擊下仍然保持一個中高速的增長速度,對於今後若乾年我國經濟保持中高速增長的意義是不可低估的。

第三,應加碼宏觀經濟政策的寬鬆,加快基礎設施建投資的增長。如上所析,以目前的政策力度和市場的增長勢頭,要達到全年4%或以上的增速還有一些難度,因此需要宏觀經濟政策寬鬆加碼,以助經濟增速衝刺。儘管從5.12的33條、8.24的19條和9.13 的 進一步措施貨幣和財政政策已在不斷寬鬆,可是要實現下半年GDP增速反彈至4.9%以上,恐怕力度還是有所欠缺,必須進一步加大。

鑒於仍有不搞“大水漫灌”的製約,且政策效果需要時間顯現而4個月的所剩時間已經不多,加碼政策寬鬆要有一個能夠較快見效的著力點或抓手。這個著力點或抓手應該就是基礎設施投資。其原因,一是能由政府的財政政策直接調節,二是能夠較快地見效,各級政府計劃中的基建投資項目很多,擇優推出即可,三是典型的凱恩斯主義的乘數效應較大,四是促使新基建盡快發力,既有短期的經濟刺激效果,又有中長期的構築新經濟之效。

如此, 則GDP增速在下半年可望加快至5.2%或以上,全年加快至4.0%或以上。

(本文作者介紹:中國人民大學重陽金融研究院首席經濟學家、中國首席經濟學家論壇理事)