沈建光

國家統計局日前公布了2018中國經濟年報,總體來看,2018年中國經濟面臨的挑戰超出年初預期,在內外部雙重壓力下,中國經濟增速逐季回落,四季度GDP增速降至6.4%,凸顯了“變中有憂”。當然,伴隨著年底巨集觀逆周期政策的逐步發力,12月份社會消費品零售總額、工業生產等數據實現了低位反彈,投資持續下滑的態勢也得到遏製,顯示政策加碼正在助力於經濟築底。

展望2019年,考慮到政策落地的時滯,以及前期貿易“搶出口效應”的逐步消退,預計今年上半年,中國經濟仍將處於尋底的過程。當然,一旦中美貿易談判取得積極結果,加上逆周期政策與改革措施的協同發力,下半年中國經濟或將有所企穩,預期2019年中國經濟有望呈現前低後穩的態勢,全年GDP或為6.2%左右。

2018年中國經濟變中有憂

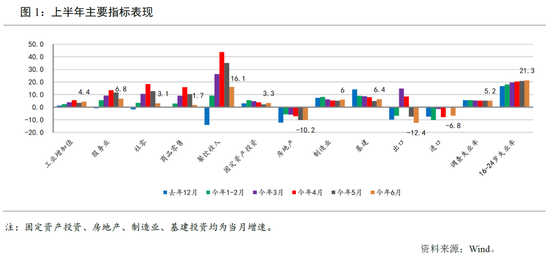

投資的持續下滑是拖累中國經濟增長回落的最主要因素。2018年全年固定資產投資同比增長5.9%,比2017年回落了1.3個百分點。其中,受製於前期去杠杆與債務約束,基建投資增速出現大幅下滑,2018年全年基建同比增長僅為3.8%,比2017年19%的增速降低了15.2個百分點。當然,從高頻基建增速來看,伴隨著基建補短板政策加碼,特別是近期貨通、水利等基礎設施加速審批和開工,基建持續下行的態勢在四季度已經得到扭轉,是個利好。

房地產投資穩步回落。相對來說,2018年房地產投資的回落態勢是有限的,全年房地產開發投資同比增長9.5%,較1月份-11月份下降0.2%,呈現的是穩步回調的態勢。此外,當前房地產市場仍舊面臨壓力,如房地產竣工面積為同比負增長、房地產銷售增速下降、土地購置成交價款增速回落等,但房地產新開工數據仍在加速。展望2019年,考慮到去庫存已經取得較好效果,且前期棚改貨幣化政策已經逐步退出,預計2019年房地產市場大概率會有所降溫,而房地產政策也有望在“房住不炒”的主基調下,迎來因城施策,局部微調。

製造業投資數據整體表現相對不錯,全年增長9.5%。其中,高新技術製造業投資是亮點,持續保持高速增長,如專用設備製造業、電氣機械和器材製造業、電腦、通信和其他電子設備製造業投資全年增速分別為15.4%、13.4%、16.6%;相反,傳統製造業如汽車、鐵路、船舶、航空航天和其他運輸設備等表現不佳。

貿易數據對經濟下滑的拖累是最近兩個月出現的新跡象。雖然今年中美貿易紛爭加劇,但前期企業為避免被加稅,存在搶出口的跡象,使得中國貿易數據整體上保持活躍。然而,自11月份進出口數據降至個位數後,12月份中國出口(以美元計)同比下降4.4%,進口同比下滑7.6%,雙雙跌至負值。可以觀察到,在重點出口區域中,對美出口下滑最快、當前增速最低,中美貿易情況惡化及貿易戰帶來的全球負面效應已成為貿易下滑的重要原因。在筆者看來,短期內決定對外貿易走勢的關鍵仍是當前正在進行的中美貿易談判。考慮到當前中美談判形式較為樂觀,若90天期限內銷易協定能夠達成,外貿數據很可能在短期下滑後逐步企穩,在2019年呈現出前低後高的走勢。

相比於投資的持續回落以及淨出口對增長的負貢獻,消費仍然對中國經濟起到了穩定器的作用,是相對的亮點。12月份社會消費品零售總額同比增長8.2%,比11月份回升了0.1個百分點。其中,汽車消費同比增速為-8.5%,仍是消費的主要拖累;相比之下,12月份房地產相關消費表現相對不錯,對消費數據形成了支撐,其中,建築及裝潢材料類、家具消費、家電消費同比增速分別為8.6%、12.7%、13.9%,特別是家具,相比11月份8%的增速有較大反彈;此外,由於年底臨近節假日,煙酒類同比增長8.4%,回升較快。

此外,儘管社會消費品零售增速受到汽車、石油製品等因素的拖累在前期有一定下滑,但服務類消費卻持續高增長;2018年消費對GDP的貢獻率提升明顯,最終消費支出對GDP的貢獻率達到76.2%,相較去年同期上升18.6個百分點。展望未來,隨著減稅降費措施逐步落地,居民長期可支配收入或將得到改善,預期2019年消費有望繼續保持平穩增長。

“六穩”政策加碼 經濟或正在築底

不可否認,2018年中國經濟超出年初預期,在內憂外困之下,呈現較大下行壓力;展望2019年,即便當前市場對於未來中國經濟形勢並不樂觀,但筆者關注到,在表現不佳的經濟數據背後,其實也孕育著一些轉機,幫助中國經濟實現築底過程。

一是外部方面,中美貿易談判進展順利,2019年的外部貿易風險有可能會比2018年有所緩釋。二是近來中國國內的巨集觀政策逆周期調節不斷加碼,短期有助於穩定信心。

例如,2019年開年,貨幣政策與財政政策均十分積極,全面降準、對小微企業的減稅大禮包等都顯示“六穩”政策早於預期,更大規模減稅、降低社保繳納基數等政策也在加速討論之中;發改委、商務部、以及國家市場監管總局也就擴大消費規模,促進汽車、家電消費等做出部署,消費有望持續企穩。

當然,政策效果的顯現或有時滯,對政策效果起色尚需保持耐心。從歷史上來看,之前幾輪以貨幣政策放鬆、基建投資和房地產驅動為主的“穩增長”措施,通常從發力實施到效果顯現至少需要2季度-3個季度;考慮到本輪“穩增長”措施已然啟動,雖然內容較以往有明顯不同,著重強調減稅和開放的作用,基建和房地產角色有所弱化,但在政策發力下,預計中國經濟有望逐步築底。

此外,除了巨集觀政策調整,考慮到2019年美國面臨的經濟下滑態勢、以及國內房地產政策調整空間不大,貨幣政策傳導有效性下降等背景,筆者認為,本輪穩增長周期需要頒布比以往更多實質性的改革措施,特別是財稅改革與土地改革的加速落地步伐,通過釋放制度紅利的途徑,才能實現扭轉預期、穩定經濟的效果。綜上,筆者預期,2019年中國經濟增速或將前低後穩,伴隨著政策以及更多改革措施的落地,下半年中國經濟有望逐步回暖,預計2019年全年GDP增速或將達到6.2%。

(作者系證券日報智庫專家、京東數字科技首席經濟學家)