意見領袖 | 張明

大家好,我非常高興今天來參加這個研討會。為節約時間,我想花十多分鐘時間講四個問題。第一個問題是當前中國地方政府債務的三個特徵事實,第二個問題是如何遏製債務增量,第三個問題是如何化解債務存量。第四個問題是兩點額外評論。

一、中國地方政府債務的三個特徵事實

當前中國政府債務究竟具有哪些典型特徵?

第一個特徵事實是,和發達國家相比,我們全口徑債務的總體規模並不算高。

要測算中國地方政府債務規模,關鍵是地方政府隱性債務的規模是多少,估算不大一樣。目前來看,規模從30到50兆的估計比較多,例如IMF的估算大致就在50兆左右。這樣來看,中國政府全口徑債務規模約為GDP的100%-110%。即使如此,這一數據依然低於很多發達經濟體,例如美國超過110%,日本高達250%。

第二個特徵事實是,中國政府債務的結構不合理,期限短、成本高的地方政府債務的佔比過高。

如果我們看歐美主要發達經濟體,政府債務中大頭是成本很低的中央政府債務。但按照剛才的估算,地方政府債務大概佔到中國政府全口徑債務的4/5。

地方政府債務的平均利息成本是多少呢?也有不同的估算。大致平均下來的話可能在6%左右。這還是平均成本,如果到了三四線城市融資平台的話,融資成本就可能是兩位數了。此外,地方城投債大多是3-5年的期限,需要不斷地滾動融資。

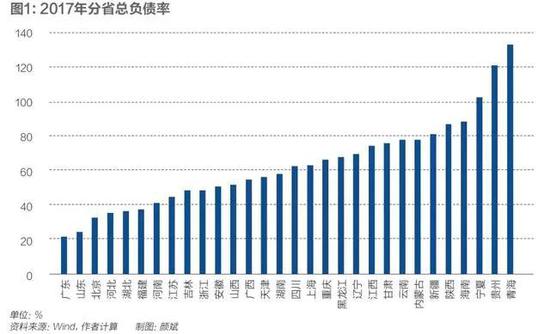

第三個特徵事實是,中國各省的政府債務具有很強的異質性。

例如,目前北上廣的隱債基本上已經消除了。之前本來就控制得不錯,這兩年又通過再融資債券化解了。但是,如果你到中西部地區去,可以說,很多省份的真實隱債規模要比表面上的數據高得多。除融資平台之外,還有很多隱性負債藏在當地國企或其他機構的資產負債表中。

對東部省份而言,靠自身化債可能問題不大。但對中西部很多省份而言,即使靠省級政府來化債,說實話依然非常困難。因此,面對異質性很強的地方政府債務,對於債務較輕的省份和債務嚴重的省份,處置方式不可能完全一樣。當然,我們也要適當考慮省際公平的問題。

二、如何遏製債務增量

在當前的若乾約束條件下,如何開展一攬子化債工作?

我的看法是必須雙管齊下。首先是要遏製債務增量,其次才是化解債務存量。對中國來講,如果沒有能夠治本的遏製增量的辦法,在本輪化解完存量之後,過幾年再會來一波新債務。事實上,我們15年至18年化債就是這樣的結果。所以,一定要在本輪化解債務存量之前,先把遏製債務增量的治本問題給解決了。

關於如何遏製債務增量,我有四條建議。

第一條建議是要通過財稅體系改革讓中央政府和地方政府的財權事權大致匹配。

在分稅制改革後,地方政府必須要依靠中央政府的轉移支付才能實現財政收支大致平衡。但中央轉移支付更多的是專項支付,需要地方政府有合適項目才進行支持。這就是地方政府不得不“跑部錢進”的原因。過去地方政府主要依靠賣地收入來平衡財政收支。而現在地賣不出去了,最近兩年地方政府不得不靠舉債來應對收支缺口。因此,房地產市場萎縮和地方政府債務膨脹,本身就是一枚硬幣的兩面。

我們回不到靠賣地來彌補收支缺口的過去了,我們又不願意地方政府債務繼續上升,那該怎麽辦呢?只有兩個辦法,要麽就是讓地方政府享有更多的財權,例如,增值稅能不能給地方政府更高的分享比例,或者在宏觀稅負不顯著增加的前提下,開征主要由地方政府享有的新稅種。要麽就是中央上收更多的事權。例如,未來養老金和醫保支出由更高層級的政府來統籌,應該說是大勢所趨。在人口加快流動的過程中,只有中央統籌保障性支出,才能更好地解決流動人口的社會保障問題。

第二條建議是,未來對於全國性或區域性重大基礎設施投資,應該由中央政府發行國債或省級政府發行一般債進行融資,不要讓更低層級政府用市場化手段進行融資。

如果回顧過去地方政府債務上升的主要原因,他們的投資大多是做公共產品的提供,特別是基礎設施。諸如鐵路、公路、機場等基礎設施建設注定是周期長、收益率低、投資規模大的項目。在西方國家,這種項目主要是靠中央和地方政府發行期限長、成本低的國債或市政債來融資的。但在中國,我們卻主要讓三四線城市通過政府融資平台去融資來搞基建。這種融資具有期限短、成本高的特點。換言之,我們這種融資方式和結構自然會面臨期限和收益的雙重錯配。

第三條建議是要改變地方政府的政績評價體系,統籌考慮增長指標與債務指標。

雖然現在我們正在轉向關於高質量發展的地方政府績效評價體系,但客觀來講,迄今為止經濟增長指標的權重還是遠高於政府債務指標的權重的。未來在政府績效評價方面,要把增長和債務統籌考慮。例如,不妨計算每部門債務能夠帶來的增長是多少。只要把增長和債務統籌考慮,才能促使地方主官真正全面考慮舉債的成本與收益,進而真正重視舉債的效率。

第四條建議是要推動經營性平台公司轉型。

在上述建議都得到實施之後,投融資平台的意義自然而然就下降了。如果融資平台有好資產,就可以轉成地方國企。如果它只是一個空殼而沒有好資產,就應該關停並轉。換言之,未來就不應該有這麽多的投融資平台了。

三、如何化解債務存量

在如何化解債務存量方面,我有五條建議。

第一條建議是,我們需要一次新的全國全口徑地方政府債務審計。

在13年至15年,我們有過一次全國性地方政府債務審計。那時,地方政府都傾向於少報債務。為什麽?它們害怕債務申報多了,可能會被問責。結果是中央政府根據地方政府申報的債務額度來分配債務置換指標,少報債務的地方政府自然都後悔不迭。

因此,在開展全國性地方政府債務審計之前,中央政府必須告訴地方政府,這次審計的目的是做什麽。應該直接向地方政府明確,這可能是中央與地方政府合作化債的最後一次機會。如果這次不把債務報出來,以後地方政府只能自己消化隱藏債務。

只有這樣做,才能讓全口徑地方政府債務真正暴露出來。隨後,我們對地方政府債務要做區分,主要是區分為為提供純粹公共產品而舉借的債務和其他債務兩類。

第二條建議是,針對地方政府因提供純粹公共產品而舉借的債務,如果當地政府沒有能力化解的,就由該省省級政府發一般債進行置換;如果省級政府沒有能力化解的,就由國家發行特別國債進行置換。

這種操作可能會被認為損害了省際公平。但在我們的體制下,無論如何都會有大量從東部到中西部的轉移支付。不從這個渠道轉移,也有其他渠道轉移。所以討論省際公平意義不是那麽大。

第三條建議是,針對非提供公共產品之外產生的其他債務,需要由地方政府自己來化解。

地方政府自己如何化解呢?其實就兩招,第一就是出售資產。大家可能已經注意到了,現在但凡有好的地方國企的省份,都在通過轉移國企的股權的方式來化解債務。比如說茅台、瀘州老窖、洋河等,地方政府都已經把其部分股權轉移給省級財政或其他機構了。當然,對好的地方國企而言,地方政府肯定是不願意轉移控股權的。第二就是地方政府和銀行等債權人經過協商進行債務重組。這就意味著銀行等債權人必須要為此付出代價。諸如遵義道橋這樣的重組案例無疑會大規模推廣,結果是由地方政府和商業銀行來共擔化債成本。

第四條建議是,要通過保持宏觀經濟的較快增長來幫助化債。

當前中國經濟最大問題是經濟增速下行到目前為止還沒有遏製住,這非常令人擔憂。債務問題是個分數,分子是債務,分母是經濟,如果經濟增速下行太快,債務壓力就會變得更加沉重。中國經濟就好比一輛自行車,只有保持足夠的速度才能有足夠的穩定性。速度越慢,各方面掣肘因素就紛至遝來,從而很難保持穩定。因此,當前一定要果斷實施反周期宏觀政策,盡快化解需求不足、消除產出缺口。

第五條建議是,要盡快制定關於地方政府債務違約的危機處置預案。

儘管爆發危機是小概率事件,但是我們一定要有一套危機應對預案。例如,一個城市發生了債務違約,應怎麽應對?多個城市連片發生債務違約,應怎麽應對?債務違約控制在城投公司內部,應怎麽應對?債務違約風險擴展到商業銀行體系,應怎麽應對?債務違約在中西部成區域集中爆發,怎麽應對?因此,必須要有一套預案。這樣一旦風險暴露,我們就可以根據預案來進行處置,就不至於到時頭痛醫頭腳痛醫腳。

在上述化解債務存量的具體方案中,一個核心邏輯就是中央政府一定要積極主動參與地方化債。沒有中央政府加杠杆,想要成功徹底化解本輪地方政府債務就非常困難。中央政府越早介入且以越透明的方式介入,總成本越低。如果等到地方政府債務大規模違約進而影響到商業銀行體系安全,那時再介入的話,成本會高很多。

四、兩點額外評論

最後我還想補充兩點。

其一,通過中央政府與省級政府舉債來化解地方政府債務,是最透明、成本最低的方式,相比之下,通過讓商業銀行體系給地方政府提供幾十年無息貸款來化解危機,這種方式不太可取。

如果採用後一種化債方式的話,相關貸款的成本是由商業銀行承擔還是由中央政府承擔?如果商業銀行由此出現經營困難,責任應該算在誰頭上?這是否意味著過去的商業銀行市場化改革出現了倒退?

雖然化債必然會投入資源,但是債務重組還是應該主要通過市場化方式來進行,不要通過金融抑製的方式去解決問題。後者會加劇市場扭曲與激勵機制扭曲,長期來看弊大於利。

其二,我們一定要用動態、跨期的眼光來看待財政政策空間。

有一種意見認為,中央財政資源非常寶貴,只能用在最後最重要的關口。對此,我們一定要用動態眼光來考慮問題。如果不及時化解地方債務的話,如果經濟增速再繼續下行的話,未來的財稅資源會越來越萎縮。如果我們能夠動態、跨期地考慮問題,當前其實就是我們大規模投放財政資源來刺激經濟增長和化解存量債務的最佳時間窗口。

我就講到這裡,謝謝大家。

注:本文為筆者近期參加新經濟學家智庫債務大辯論(第二期)的發言實錄

(本文作者介紹:中國社會科學院金融研究所副所長、國家金融與發展實驗室副主任)