從營業成本佔比到銷售費用佔比,從商譽減值計提到對外股權投資,上交所的問詢函一口氣列出14個問題

《投資時報》研究員 王彥強

執業藥師、工商管理博士、上市公司董事長,對於康恩貝董事長胡季強來說,任何一個頭銜似乎都足夠分量,更何況其還頂著“24歲出任廠長”的光環。

然而,當胡在兩年前甩出那句“10年後銷售額目標千億”的豪言後,關於康恩貝(600572.SH)的發展前景卻突然變得模糊起來。

事實上,2017年這家浙江省知名中醫藥上市公司的營收還下挫了12.07%至52.94億元,而按胡氏的宏偉藍圖,則意味著上述指標必須始終保持年複合30%的增速方可達標。儘管當年該公司的淨利潤猛增61.23%至7.11億元——當然對於營收和淨利的大幅背離市場一直存有不同觀點,儘管公司董秘以“誤讀”和“願景”進行了補丁,但市場並不健忘,因為公司方面仍強調:未來兩年增速將達“40%—50%”。

只要耐心一點總能得到更準確的結論,所以2018年康恩貝的年報注定將被反覆打量。

年報顯示,2018年度康恩貝實現營業收入67.87億元,同比增長28.2%;歸母淨利潤為8.04億元,同比增長13.03%;加權淨資產收益率為13.89%,同比下滑1.99個百分點。

沒有達成預定目標不假,還在增長也是事實。

不過令人疑惑之處在於,該公司在歸母淨利潤同比增長的背景下,經營現金流淨額卻出現下滑。數據顯示,2018年該公司經營活動產生的現金流淨額為5.46億元,同比下降23.58%。在一乾財務專家看來,經營現金流相較於更容易“粉飾”的經營利潤而言,往往更具有說服力。

不僅如此,在營業收入同比增長28.20%的情況下,康恩貝2018年銷售費用同比大幅增長49.83%至34.22億元,佔其營業收入的50.42%。而同期可比上市公司天士力(600535.SH)的銷售費用為27.9億元,佔營業收入的15.51%;至於同仁堂(600085.SH)和哈藥股份(600664.SH)則為20.78%和5.73%。

另外值得注意的是,康恩貝2018年的研發費用為1.83億元,而天士力同期研發費用則為5.88億元。

隨著監管層問詢函風暴愈趨猛烈,即便已上市15年,即便長期躋身中國中藥十強陣營,康恩貝此次也再難被“豁免”了。

2019年5月29日,該公司收到上海證券交易所《關於對浙江康恩貝製藥股份有限公司2018年年度報告的事後審核問詢函》,就公司的生產經營、業績情況以及財務會計信息展開問詢,共涉及14個問題。

股價波動意料之中,截至6月6日收盤,康恩貝市值計158億元,已較52周高點下挫42.05%。

銷售費用高企營業成本下滑

《投資時報》研究員注意到,上交所在問詢函中特別要求康恩貝方面說明營業成本佔營業收入比例不斷下降的原因,以及綜合所處情況補充說明銷售費用佔營收比例不斷上漲的主要原因及合理性。

據年報顯示,2016—2018年,康恩貝營業成本佔營收的比例分別為52.03%、27.37%、22.89%,而銷售費用佔營業收入比例分別為25.53%、43.14%、50.42%。

從一系列數據可以看出,銷售費用的營收佔比不斷躍升,營業成本的營收比卻陡然直降。且2018年銷售費用上漲至34.22億元,佔其當期營業收入逾半壁江山,較五年前的14.23億元大幅增長近20億元。

在康恩貝當期銷售費用中,市場費(包括學術推廣費、市場調研費、信息谘詢費、行銷策劃費、招投標費、樣品費等)18.29億元,同比增長86.01%;差旅通訊費6.03億元,同比增長18.76%;職工薪酬及勞務4.86億元,同比增長11.34%;品牌建設費3.43億元,同比增長53.13%。

其中,市場費和差旅通訊費,分別佔總銷售費用的53.45%和17.62%。

而按照2018年度康恩貝銷售人員總數共計3858人計算,該公司年人均差率費達15.63萬元,而同期雲南白藥(000538.SZ)差旅費僅為0.49億元,按照2018年銷售人員5024人計算,其年人均差旅為0.98萬元,只是前者的6.26%。

此外,康恩貝於2014年6月收購貴州拜特製藥有限公司51%股權,形成7.4億元商譽,並於2015年6月收購剩餘49%股權實現全資控股,此後一直未計提減值準備。於2012年9月收購內蒙古康恩貝藥業有限公司(以下簡稱內蒙古康恩貝公司)88%股權,形成1.45億元商譽,並於2016年9月收購剩餘12%股權實現全資控股,此後也未計提過減值準備。

對此,上交所在問詢函中要求康恩貝結合行業趨勢及企業自身經營情況,說明收購時估值計算的關鍵指標和過程,商譽減值測試的具體步驟和詳細計算過程,明確說明相關商譽減值計提是否充分、準確,是否符合《企業會計準則》的相關規定。

截至2019年第一季度,該公司商譽達9.13億元。

多個財務指標背離

該公司的多個財務指標背離情況顯然引起上交所的高度關注。

據年報顯示,該公司2018年第四季度,實現營業收入為13.92億元,同比下滑7.82%,但其歸母淨利潤為0.37億元,同比下滑達64.27%。扣非後歸母淨利潤為0.35億元,同比下滑達67.63%。

一個必須注意的現象:在2018年第四季度,康恩貝實現歸母淨利潤0.37億元,其所對應的經營現金流淨額為2.22億元,而該公司第一季度至第三季度的歸母淨利潤分別為2.68億元、2.83億元、2.21億元,其所對應的經營現金流淨額分別為1.34億元、1.23億元、0.67億元。

毫無疑問,康恩貝去年第四季度歸母淨利潤金額顯著低於其他三個季度,但經營現金流淨額卻明顯高於其他三個季度,其中三、四兩個季度兩項指標的乖離率更令外界吃驚。

據此,上交所要求該公司結合主要產品銷售情況、業務特點、經營模式、費用計提情況等,分析相關季度上述業績指標變動較大的主要原因,以及淨利潤與經營活動現金流量淨額變動相背離的主要原因。

不僅如此,2018年公司控股80%的子公司江西珍視明藥業有限公司(以下簡稱珍視明藥業公司)實現營業收入4.48億元,淨利潤3352.04萬元,由此康恩貝當年享有珍視明藥業公司扣非後淨利潤2987.58萬元,同比增長64.42%。問題是,珍視明滴眼液的銷售量同比增長幅度僅為9.03%,顯著低於扣非後歸母淨利潤的增幅。

對此,上交所在問詢函中要求該公司補充披露:2015-2018年珍視明藥業公司的主營業務經營情況、主要產品銷售情況及主要財務數據,並綜合所處情況,分析報告期內珍視明藥業公司扣非後淨利潤大幅增長的原因及合理性。

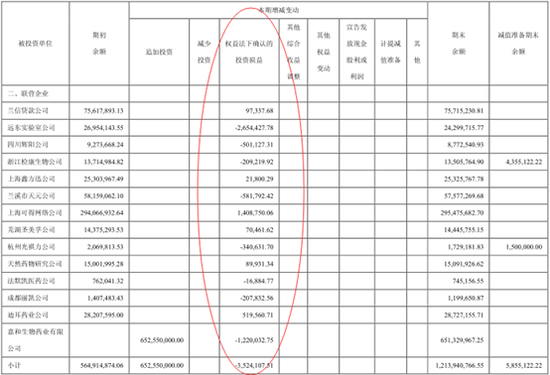

費解之處不止於此,2018年康恩貝合計投資9.52億元收購嘉和生物公司股權,期末持有其27.45%股權。而報告期內,該項長期股權投資確認投資收益卻為-2349.09萬元。

據悉,嘉和生物是國內較早從事抗體藥物研究開發的生物藥企業,主要致力於治療性單克隆抗體、Fc-融合蛋白藥物等單抗類藥物的研發與產業化,目前在研產品10多個,其中10個產品處於國內外臨床試驗或申請臨床試驗許可的階段。

與此同時,該公司期初對法默凱醫藥公司76.2萬元的長期股權投資,在報告期內卻確認投資收益-5.03萬元。

上交所在問詢函中要求康恩貝補充披露投資法默凱醫藥公司的時點、商業考慮及持股比例和報告期內嘉和生物與法默凱醫藥公司的具體經營情況及主要財務數據,並結合其商業模式及收入、成本、費用情況分析出現虧損的主要原因。

2018年報裡的疑惑正在待解,而更糟糕的消息又接踵傳出。這一次,確實是相互匹配的“負增長”了。

2019年一季度,康恩貝營業收入為16.88億元,同比下滑5.27%;歸母淨利潤為1.76億元,同比下滑34.22%。