受益於Q2業績大幅增長的影響,拚多多(PDD.O)收盤股價大漲15.99%。8月21日,拚多多公布的2019年第二季度財報顯示,報告期內,實現營收72.90億元,較去年同期的27.09億元同比增長169%。備受關注的是,拚多多二季度淨虧損10.03億元,市場預期虧損22.47億元,較去年同期虧損的64.9億元大幅縮窄。

據統計,截至當地時間8月21日16時收盤拚多多股價為30.11美元,較上一個交易日大漲15.99%。拚多多總市值達350億美元,位列中概股第十大市值公司,也是繼阿里巴巴(BABA.N)、京東(JD.O)、百度(BIDU.O)之後的中概股第四大科技公司,超越網易(NTES.O)的327.3億美元市值。

一二線城市用戶GMV(成交總額)佔比迅速攀升,盈利可期,技術驅動型特徵明顯是拚多多二季報的三大看點。拚多多創始人、董事長兼CEO黃崢表示:“我們相信只有通過不斷創新和保持開放,才能在新電商時代取得成功。我們期待在下半年,拚多多‘人為先’和‘普惠’的戰略堅守,將繼續帶來好的成績。”

滲透率迅速提升 一二線城市用戶GMV佔比近50%

財報顯示,拚多多GMV、用戶數量、活躍買家年度平均消費額、訂單量等重要指標增長迅猛。

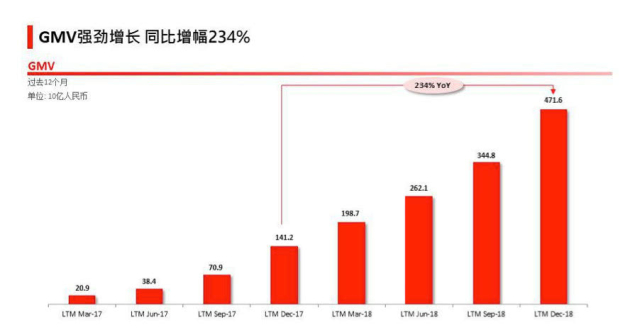

據統計,截至2019年6月30日的12個月期間,拚多多GMV達7091億元,較去年同期的2621億元同比增長171%。

而平台GMV的增長主要源自用戶規模的大幅增長和平均消費額的全面提升。

在用戶方面,截至6月底,拚多多平台年活躍買家數達4.832億,較去年同期的3.436億同比增長41%,淨增1.396億,較一季度單季增長3990萬活躍買家。經過近4年發展,全國網購人群中已有超過一半成為拚多多用戶。

對此,網經社電子商務研究中心曹磊表示,若以年活躍用戶數衡量平台規模,拚多多已成長為國內第二大電商平台。拚多多4.832億的年活躍買家數已經超過京東此前公布的3.213億年月活躍用戶數,與電商老大阿里巴巴的差距進一步縮小。

根據二季財報顯示,阿里旗下包括淘寶、天貓等各平台在內的中國零售平台移動月活躍用戶為7.55億,年度活躍消費者為6.74億。

Quest Mobile、Sensor Tower等第三方數據顯示,拚多多在進一步擴大全域用戶規模增長的領先優勢。如二季度,拚多多成為全球蘋果用戶下載量最大的中國應用。

基於創新的互動方式和“多實惠、多樂趣”的購物體驗,拚多多平台用戶粘性持續攀升,用戶消費頻率也顯著提升。截至2019年3月31日的12個月期間,拚多多平台活躍買家年度平均消費額進一步增長至1467.5元,較去年同期的762.8元同比增長92%,繼續保持翻倍增長態勢。

在此推動下,2019年上半年,拚多多平台訂單量突破70億單。據國家郵政局信息顯示,2019年上半年,全國快遞服務企業業務量累計完成277.6億件,該項數據表明,拚多多平台包裹佔全國快遞業的比重已攀升至四分之一。

此外,拚多多的用戶滿意度和滲透率正在持續提升。據了解,今年1月,拚多多平台一二線城市用戶的GMV佔比為37%,6月,該比例迅速攀升至48%。

黃崢在財報電話會議上分析稱,“拚多多並未改變用戶發展戰略,一二線城市的強勁增長,是因為平台始終專注於用戶需求,將用戶利益放在首位。”

淨虧損同比縮小84.55% 補貼力度將持續擴大

今年二季度,拚多多除了GMV、月活躍用戶等關鍵數據同比仍保持高速增長外,營收、經營成本、淨虧損、淨現金流等財務指標也可圈可點。

數據顯示,二季度,拚多多實現營收72.90億元,較去年同期的27.09億元同比增長169%,較今年一季度的45.452億元環比增長60%,高於市場61億元的普遍預期。

與一季度相同,二季度營收增長也主要來源於平台在線行銷技術服務收入的強勁增長。二季度,拚多多在線行銷技術服務收入為64.671億元,較去年同期的23.71億元同比增長173%。平台交易服務收入為8.229億元,較去年同期的3.38億元同比增長143%。

拚多多在成本方面的支出也在明顯減少。二季度,拚多多總經營費用為71.857億元,較去年同期的89.574億元有所降低。差異主要源自一般與行政費用。去年同期,因上市前夕一次性計提股權激勵,拚多多一般與行政費用為58.007億元,二季度該項支出為2.783億元。

不過,拚多多對優質商品的補貼力度在加大。二季度,平台用於銷售與市場推廣的費用為61.037億元,較去年同期的29.707億元同比增長105%,較一季度的48.893億元增長12.14億元。

營收不斷增長,成本顯著減少,所帶來的直接影響就是拚多多的淨虧損在縮小。二季度,平台經營虧損為14.904億元,較去年同期的虧損66.362億元大幅收窄。其中,歸屬於普通股股東的淨虧損為10.033億元,對比去年同期為淨虧損64.939億元。這意味著,淨虧損同比縮小84.55%。

強勁的營收增長也帶動平台淨現金流大幅提升。二季度,拚多多經營活動產生的淨現金流為41.48億元,對比去年同期為10.876億元。在此推動下,截至6月30日,拚多多持有現金、現金等價物及受限資金達407億元。

拚多多戰略副總裁九鼎表示:“2019年第二季度,拚多多實現了強勁增長。持續戰略性投資於用戶和商家,不斷為他們創造更多價值。平台銷售與市場推廣費用同比增長105%至61.037億元,佔總收入比接近84%。2019年下半年,我們將繼續擴大讓利和補貼力度。”

主要財務指標的高速增長,也使得拚多多獲得知名投資機構認可。巴克萊銀行(Barclays)近日發布投資評級報告,首次覆蓋中國新電商平台拚多多,初始評級為“增持”,目標價為32美元。上述報告還預計拚多多將在2020年實現盈利。

研發費用提高 新技術助推多產業變革提速

研發費用佔比迅速提升,成為拚多多二季報最為關注的變化。

據了解,拚多多研發費用進一步攀升至8.037億元,較去年同比增長332%。平台研發費用佔收入比為11%(8.037億元/72.90億元),高於行業平均水準。該部分投入主要為人才、算法、系統等“無形資產”,固定資產僅佔極小比例。

一家電商平台為何如此重視研發投入?曹磊分析說:“拚多多作為一家電商平台,用戶規模不斷增加帶來大量訂單,如此大的訂單量就需對其平台架構、基礎設施、功能模塊等進行不斷升級。從技術本身看,現在新技術層出不窮,如人工智能、大數據技術,而技術也是一種生產力,也是一種核心競爭力。另外,不同於馬雲、劉強東,黃崢本身是理工男,非常清楚研發投入的重要性,無論是當前保障平台安全運行,還是為未來發展做好技術鋪墊。”

據悉,拚多多平台618期間的日均訂單量已經超過6000萬單。

黃崢在財報電話會議上透露,拚多多正在開發“新物流”技術平台,將採用輕資產、開放的模式,專注於通過技術為商家和用戶提供解決方案。

據介紹,基於“新物流”平台,拚多多將通過包括AI路線規劃、物聯網設備、自動化倉儲風險管控、實時定位等技術,進一步優化物流行業整體效率。“新物流”平台會保持開放,解決現有包括分散、低效的農產品運輸等物流與供應鏈挑戰。

黃崢表示,拚多多致力於為龐大且持續增長的商家群提供整體技術解決方案,在供應鏈、製造、倉儲、物流等環節與他們緊密合作。他認為,只有垂直整合的物流體系才能從根本上改變行業的利益分配模式,從而為生產者和消費者創造更多價值。

值得注意的是,隨著尖端技術人才儲備不斷加深,拚多多正與全球多家科研機構協作,持續深入人工智能尤其是分布式AI領域的探索,通過新模式、新技術的應用與落地,推動零售、農業、製造業等產業發生新一輪變革。

目前拚多多正通過“多多農園”等模式,構建從農村教育、農業科研,到育種、種植、加工,再到物流、銷售等一體化產業閉環,大面積帶動現代產業下沉,推動邊遠地區新鮮農產品直達城市家庭。

國金證券分析師李立峰認為,企業研發費用佔營收比例高低,更能衡量企業重視研發或者技術驅動程度。大體來看研發費用佔營收比例超過10%的企業技術驅動特徵相當明顯。

有業內人士認為,拚多多在研發費用的大手筆投入,未來將會轉化成企業成長動力,這有助於它在科技行業中保持領先優勢和競爭優勢,也會獲得資本市場更多認可。未來隨著新技術的應用,電商平台將從生產、製造到銷售等各個環節推動多個產業發生新的變革。