去年年底,一位在家全職炒股的朋友突然打電話說要請我吃飯,原以為是他終於記起當年“苟富貴,勿相忘”的承諾,結果酒過三巡他才圖窮匕見,要我這個遊媒編輯給他嘮嘮國內遊戲行業近況,分析分析國內遊戲企業的特點。他打算“抄底中國遊戲業”。

我現在都還記得當時我笑的有多大聲,嚇得旁邊正要打哈欠的服務生一個激靈。

等好不容易笑完,我正經的告訴他,如今國內遊戲行業正在遭遇經濟下行的大環境、版號監控的不受控影響,行業整體大裁員、從業人員飯碗朝不保夕;大企業缺乏創新突破只求自保,中小企業在馬太效應下瑟瑟發抖生死看天……行業寒冬眾人皆知,在這個時間點抄底遊戲股,我看你是打算作死。

我沒有言過其實,無論從哪個角度來看,2022年都是整個中國遊戲行業史無前例的一次嚴寒。

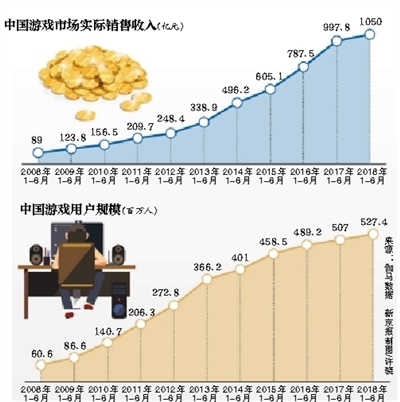

今年2月中國音數協遊戲工委公布的《2022年中國遊戲產業報告》裡指出,去年中國遊戲市場實際銷售收入為2658.84億元,較上一年同比下降10.33%;全年遊戲用戶規模6.64億人,較上一年同比下降0.33%。市場規模和用戶數量雙雙下滑這個現象,在行業有統計數據以來尚屬首次。

更讓人悲觀的是,“首次出現下降”這個用詞充滿了這份2022年的產業報告。除了市場規模和用戶數量,去年我國的移動遊戲市場收入、國內自研遊戲收入和海外收入都是“首次出現下降”。誰都知道,這幾個領域是中國遊戲行業的拳頭與支柱。

具體到更細分領域,向來比較熱門的休閑、二次元、電競三個熱門遊戲類型的總收入都出現了下滑,後兩者的下滑程度甚至有15%。

去年也是中國電競成績令人失望的一年

市場呈現的特徵也讓人擔憂,除了沒有太多留給中小型產品的空間,新遊戲的存活率也是低到可怕。以二次元遊戲為例,據統計去年各大廠商一共只上線了20余款二次元新作,而這其中年流水過億的遊戲只有《無期迷途》《深空之眼》《緋紅神約》三款,其余的要麽直接暴死,要麽就在生死線上徘徊。

這些沒有混出頭遊戲不乏一些像《貓之城》《躍遷旅人》《黑潮之上》等一些品質還算合格但不突出,上線後一直“蒸蒸日下”的范例。當普通品質的產品很難賺到錢的時候,這個行業一定寒風刺骨。

寒冬的原因並不難找,疫情、經濟下行、遊戲開發周期,以及隻發了七個月的版號。

去年一年只有500多款遊戲過審,能堅持到上線的就更少了。既然產品無法上線賺錢,那麽裁員自然就成了主旋律。過去這兩三年的時間,大部分國內遊戲企業都經歷了一定程度的裁員和內部重組。上到騰訊網易,下到中小廠商,都在砍項目砍人。有的是一個項目組長期沒有版號直接解散,有的是整個遊戲業務部徹底消失。

筆者有個程序員朋友被“優化”後去找另一個朋友訴苦,結果正碰上對方也被“勸退”,兩個人無言以對的在星巴克坐了一晚上;也有朋友的遊戲長期沒有版號,整個組被砍,他“幸運”的成為原來五十人項目組唯一一個留守人員(今年3月這個只有一個人的項目組“終於”拿到了版號)……

寒冬之下,從業人員頭上的標簽從“高薪”換成了“畢業”、“淘汰”、“裁員”。整個2022年,遊戲廠商給業界帶來的不是什麽新的遊戲、新的技術,而是寒冬下各種千奇百怪自保的姿勢。

2022年度中國遊戲產業年會上對行業一年成績的總結

在這樣的行業背景下,我勸阻朋友不要抄底的看法就顯得合情合理、無懈可擊。然而當時他只是擺擺手,表示我不用勸他,只需要給他分析分析,他會自己做決定。於是我們從史玉柱聊到完美,老廠雖新產品線乏力,但是底子厚、資本操作手段多;又聊起三七互娛、天神互動這些靠頁遊起家上市的主兒,現在都在拚命調頭轉型,誰調頭慢誰先死;冰川、電魂、昆侖萬維雖然規模有限,但都有一手研發能力……臨行前我再三叮嚀囑咐他投資需謹慎,朋友只是不置可否的笑笑。

如果你也是個股民,你應該知道接下來我就要描述自己如何被打臉了。沒錯,如果你有勇氣在去年任何一個時間段進入A股抄底遊戲板塊,那麽直到今年的五一你應該做夢都在笑。

五一假期前的4月28日,A股的各大遊戲股經歷了一波暴漲。主機板的三七互娛、巨人網絡、世紀華通、完美世界不是漲停就是接近漲停,創業板的掌趣科技、冰川網絡、昆侖萬維漲也都上漲近20%,其余各支遊戲股也都有不同程度的上漲。

整個A股遊戲板塊近一年的曲線

有人將此次遊戲股暴漲的原因歸結於米哈遊《星穹鐵道》的上線,認為它上線後迅速突破2000萬下載量的數據提振了市場的信心,這當然只是流於表面的一廂情願。實際上,進入到2023年之後,A股的遊戲股已經連番持續上揚了整整四個月,如今的指數相比去年低谷時已經翻了一番,光看大大小小的遊戲公司的股價,你會有種嚴寒已過的感覺。

刺激遊戲股持續上漲最大的利好無疑是版號。和過去的兩年相比,2023年前四個月的版號來的更多、也更穩。四個月裡共有347款遊戲過審可以上市運營,總數量接近去年一整年512個的七成。同時,之前少則半年多則一年半發放一次的珍貴進口版號也縮短到了三個月。

而且縱觀這幾個月發放版號的遊戲,關注度高、市場預期較好的大作扎堆。米哈遊的《星穹軌道》、騰訊的《無畏契約》、疊紙的《戀與深空》、散爆的《少女前線2:追放》、深藍互動的《重返1999》等等,再加上海外的《閃耀!優俊少女》《寶可夢大集結》……2023年遊戲行業的商戰硝煙味因為版號的指引,已經開始有些硝煙彌漫。

不過無論是監管指引明確,還是新遊的上市,都是臨近四月才逐漸見效的行業環境狀態。根據伽馬數據發布的《2023年1-3月遊戲產業報告》顯示,今年前三個月國內遊戲市場的表現並沒有好到哪裡去,和去年同期比還是差了一大截。那麽這段時間是什麽在刺激著遊戲企業的股價呢?

答案就是AI技術。去年年底ChatGPT橫空出世,配合著已經大火的Midjourney、Stable Diffusion等AI繪畫軟體,讓AI徹底成為了普通人也能看得到、摸得著的實用落地技術。於是幾乎所有與AI相關的行業都漲了起來,此前一直在強調降本增效的遊戲企業自然也紛紛表示已經在布局AI技術,順便吃下這一波大漲的紅利。於是我們又看到一番奇景,一群剛熬過寒冬的遊戲上市企業並沒有拿出什麽新的遊戲作品,但是只是合時宜的畫畫餅,股價就能連番上漲。

版號發放趨於穩定、新作頻頻蓄勢待發、新技術指向下一個風口,於是遊戲股連漲四個月。看起來這場屬於中國遊戲行業的嚴寒終於迎來春暖花開,然而沒有人知道這是真的春天,還是賣火柴小女孩做的一場夢。

在2018年版號首次停發的那段時間過後,所有人都明白了版號才是國內遊戲行業真正的晴雨表。所以當過去五個月版號發放的數量體現出一種極為穩定的態勢時,版號恆紀元的呼聲自然不絕於耳。但數據不會說謊,今年每個月接近90個、一年接近1000個版號的數量其實也只是超過了2022年和2021年的水準,和2020年1405個、2019年1570個相比還差不少,更不要提2018年的2105個。

以前那樣肆意撒網、隨意養蠱,一家公司同時在研十幾、二十幾個項目的日子一去不複返。當像騰訊、網易這樣的天花板一年都只有8、9個遊戲能過審的時候,中小型公司的處境就變得更加凶險,畢竟一個版號有可能意味著一家公司的生死存亡。根據央視財經頻道的報導,在版號停發的2019年,一共有18710家遊戲公司注銷、吊銷,中小型企業佔了絕大多數。

所以經歷了這幾年的寒冬,幸存的企業都不得已學會了看版號吃飯的本領。儘管過去幾個月的版號數量很穩定,但沒有人知道現在的狀況會持續多久,學乖了的遊戲公司仍然在準備隨時脫水。經過幾年的降本增效後,今年遊戲公司裁員的消息相對少了很多,很大一部分原因是各大主流遊戲公司在過去幾年基本都完成了一波內部重組裁員。對於從業者來說,今年的遊戲行業的基調從裁員變成了招聘難、績效降,遊戲公司新項目立項謹慎,崗位減少,對入職者的要求也越來越高。無論是畢業後立志遊戲開發、想要換個環境跳槽還是被裁後繼續找工作都變得尤為艱難。對於普通的打工人來說,還是冷的瑟瑟發抖。

幸存者面臨的狀況也稱不上多好。這幾個月隨著版號的發放,一大批籌備已久的新作即將湧入市場,2023年的商戰眼看要進入白熱化。然而看似熱鬧,實則內卷。去年的產業報告裡遊戲市場規模和用戶數量下降的冰冷文字意味著中國遊戲市場的蛋糕已經分完,剩下的得靠從對手手裡搶。權威產業報告多年來一直在發出“用戶數量趨於飽和,進入存量時代”的警告,直到去年警告成為現實,人們似乎才意識到“存量時代”有多寒冷:只有做出能把對手卷死的爆款才能成功,質量普通營收平平的遊戲活著就是在犯罪。

然而遊戲研發的成本依然還在走高,工業化的管線和產能依然是業界難題,誰也不知道自己能不能做出爆款。拿騰訊來說,去年一年上架的新遊也有十幾款,但最終在財報裡被認為有貢獻的只有《暗區突圍》《重返帝國》,而這兩款遊戲的營收也只能算是差強人意。網易去年一年上線的四款新作裡,也只有《暗黑破壞神:不朽》的表現值得一提。

《星穹鐵道》高額的全球同步宣發預算,已經讓很多同行感受到了絕望

再把目光轉向出海軍團。過去幾年國內遊戲企業都在積極的開拓海外市場,收獲頗豐,國內自研產品在世界各地大賺特賺,一定程度上彌補了國內市場營收下滑帶來的窟窿。然而根據《2023年1-3月遊戲產業報告》顯示,中國自研遊戲在海外已經連續5個季度呈下降趨勢,原因很簡單:老產品乏力,新接班人不給力。如果沒有實力像騰訊那樣拿下一堆海外遊戲的全球代理權,在國際市場光靠自研遊戲想要“曲線救國”難度越來越高。海外市場,這塊寒冬時節最耀眼的火堆如今也變得閃爍迷離。

至於今年來一直作為遊戲股暴漲的助燃劑AI技術,前文也提到,大多數國內遊戲公司目前還是處於早期的布局階段,甚至還有蹭熱度的嫌疑。像昆侖萬維去年年底就公布了名為“昆侖天工”的AI語言模型;巨人網絡與百度聯手打造基於文心一言的國產AI手遊形象“太空鯊”;完美世界年報中透露公司已成立AI中心,由遊戲業務和中台技術部門負責人牽頭,大力推行 AI 技術的學習與應用……

這些 AI 技術短期內對遊戲開發能有多大實質的改變並不樂觀,對企業商業模式、營收利潤的影響也遠未可知。企業們追捧AI的熱情更多是針對A股投資者的口味,達到刺激股價的目的。反觀那些在港股和美股上市的國內遊戲企業如騰訊、網易,今年的股價都只是略有回升,並沒有達到暴漲的地步。如果按照在實際遊戲作品中展現的AI技術實力,騰訊、網易的造詣是要遠超絕大多數A股遊戲企業的。

在剝去股價暴漲帶來的迷惑效應後,當所有的回暖都像是曇花一現後,我們很難說服自己這就是春天來臨前的光景。

版號利好、新作扎堆上市、AI技術風口,為剛剛經歷寒冬的中國遊戲行業吹來了一陣暖風。

然而也只是一陣風而已,事實是遊戲企業依然在堅持降本增效,縮減體量,隨時準備應付下一個監管寒冬;經濟下行的大環境下,中國遊戲行業以臉著地的姿勢一頭扎進了用戶存量時代的泥潭,這是個只有爆款才有資格活著的冷酷時代,留給中小型企業翻身的機會幾乎不存在;經歷“大裁員”時代後,遊戲行業從業者繼續進入到更黑暗的內卷時代,卷的不光是996,甚至是擁有996資格本身……

一個嚴酷冬天已經過去,通往春天的路變得前所未有的長、且艱難,也許只有心懷信念的人才能看到真正的春暖花開。