瘋狂收購終落一地雞毛,新力金融虛增利潤應付對賭協定

富凱財經

幕恩

在公司預虧、重組終止、複牌後股價預跌、大股東質押面臨平倉風險的多重危機下,新力金融能否度過難關呢?

剛剛因為重組而導致預虧的新力金融再次終止了海科融通的重組事項。但投資者並未盼來複牌消息,而是公司以“籌劃非公開發行股票”為由延長複牌時間的公告。

對於遲遲未能複牌,有投資者質疑“非公開發行股票項目”或許只是公司停牌的一個借口。更有投資者質問:“公司在重大資產重組失敗後,若公司股價在複牌後下跌,大股東是否會有平倉的風險,實際控制人是否有變動的可能?”

面對投資者的質疑,新力金融解釋稱:“公司股價走勢受二級市場多種因素影響,公司大股東表示目前不存在平倉風險,若出現相關風險,大股東將采取追加保證金或提前還款等措施以應對。”

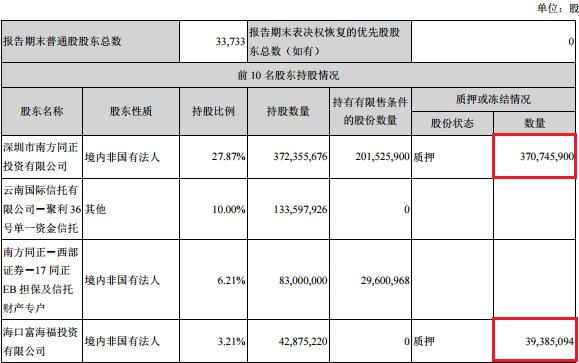

富凱君發現,截至去年年底,公司控股股東已經將手中96%的公司股份進行質押,一旦這些股份被平倉,公司是否要換一個新的主子呢?

24億元重組流產

24億元重組流產

3月23日,公司表示,“正在籌劃收購北京海科融通支付服務股份有限公司(以下簡稱:海科融通)100%股權的重大資產重組事項。因重組方案可能發生重大變更,有待核實。公司股票於2018年3月23日開市起停牌,不晚於2018年4月2日披露相關情況並申請複牌”。

但是,在4月2日,公司並沒有完成複牌的承諾。

根據3月27日公告顯示,2018年3月23日,公司控股股東安徽新力投資集團有限公司收到本次重大資產重組交易對方北京海澱科技發展有限公司(系北京海科融通支付服務股份有限公司控股股東)的《通知函》中稱“基於海科融通與新力金融在2016年7月開始重組一事歷時較久、市場環境變化較大、且與最初的規劃存在不確定的風險,經海科融通股東審慎評估,決定終止此次重組”。

富凱君發現,公司在3月23日發布重組公告的當天就收到了控股股東發來的終止重組的消息,但公司並沒有及時告知投資者,而是延遲了三個交易日才公告。

更值得注意的是,在公司重組終止後,也沒能複牌,而是以“籌劃非公開發行股票事項”為由拖延了複牌的時間。

據新力金融4月3日公告顯示,公司正在籌劃非公開發行股票事項,鑒於該事項存在重大不確定性,公司股票已自2018 年3月27日起停牌。

對於這次非公開發行,公司將消息捂得很嚴,在投資者的問詢具體非公共發行項目是什麽時,公司方面以“具體事項尚在論證中”為借口就打發了投資者的問詢,至於是否有項目,是什麽項目,公司皆未給予公開回復。

重組資產“底掉”

重組資產“底掉”

事實上,市場對於公司收購海科融通抱有多方質疑。根據重組預案顯示,公司將以現金購買北京海澱科技發展有限公司(海澱科技)等107名股東持有的海科融通100%股份。交易各方暫定交易對價仍為最初商定的23.8億元。

彼時,海科融通評估價值為24.98億元人民幣,較海科融通母公司報表股東權益账面值5.26億元增值19.72億元,增值率為375.35%。

由於公司有著溢價重組導致2017年預虧的前科,因此,市場對海科融通的業績查了個底掉。

有報導稱,就在海科融通評估前,其還於2015年11月進行過一次股權轉讓,股權轉讓價格為4元/股,折合的海科融通100%股份轉讓價格為10.23億元。也就是說,不到一年時間裡,就在海科融通決定委身新力金融之後,其身價已經翻了一倍多。可以說,一旦107名股東轉手成功,將爆賺近14億元。

此外,自2014年1月1日至預案出具日,海科融通及其分支機構共收到人民銀行6次行政處罰也被大書特書,包括海科融通2017年下半年已遭遇三次行政處罰的事情也被扒了出來。

雖然新力金融的此次重組終止了,但公司2015年的重組“舊傷”依舊存在,並且在2017年因為舊傷複發而導致公司預計2017年歸屬於上市公司股東的淨利潤虧損3.2億元至3.8億元,同比下降幅度高達6000倍左右。

有注冊會計師分析,“新力金融虧損主要原因是公司2015年並購的標的資產未完成業績承諾目標,需計提商譽減值4.3億元”。

據了解,2015年1月份,公司收購類金融業務時,新力金融與當時第一大股東安徽新力投資集團有限公司(以下簡稱:新力投資)等46名交易對象簽署了《資產購買協定》,擬通過支付現金的方式以16.83億元的價格購買五家類金融公司股權。

根據《業績補償協定》顯示,新力投資承諾標的資產2015年至2017年實現的經審計的扣除非經常性損益後的淨利潤不低於1.9億元、2.4億元和3.1億元。

為了完成上述業績承諾,公司被查出2015年年報虛增營業收入3552.33萬元,虛增利潤6574.83萬元;新力金融借用第三方將相關債權轉讓給控股股東子公司,隱瞞關聯交易。

有分析人士稱,業績造假的好處通常是為了讓公司業績看上去更好看,也就形成利好。而像新力金融這種,業績造假時間區域正好和定增業績承諾期重疊的情況,很可能初衷是為了能完成業績對賭承諾。

富凱君發現,新力金融向金融業務轉型的消息發布後,被市場報以很高的期許。公司股價也從收購停牌之前的5.55元/股,一路上漲到複牌之後最高時的21.75元/股,期間累計漲幅高達3倍。同時,新力金融發布的業績數據也非常吸引投資者的關注,2016年公司實現了歸屬於上市公司股東的淨利潤同比增長114.02%的好成績。

可惜,好景不長,新力金融2017年3月29日突然發布公告稱收到安徽證監局的《行政監管措施決定書》。截至2016年6月30日,公司子公司德潤租賃對安徽省東方金河房地產開發有限公司、淮南市榮勝昕安房地產開發有限公司等公司的融資租賃應收款已經逾期,但子公司未按照公司制定的壞账準備計提政策計提壞账準備,導致公司2016年半年度報告出現錯誤,違反了《上市公司資訊披露管理辦法》第二條規定。兩天之後,公司公告遭到立案調查,隨即開始停牌自查。

收購資產突然被曝光“帶病”上市,導致新力金融的股價大幅下跌,截至3月22日停牌前,公司股票最後報收11.04元/股。如果按照去年三季度的股東數計算的話,公司將有2萬多的股東面臨複牌後的預跌。

值得注意的是,通過2015年的重組後,新力金融的控股股東也隨後變為了安徽新力投資集團有限公司(以下簡稱“新力投資”)。正因此,公司2015年的重組被市場視為新力投資曲線“借殼”上市。

富凱君發現,新力投資在入主新力金融之後,便開始大量質押手中的股份,截至2017年年底,新力投資已經將手中約96%的股份質押出去了。

公告顯示,2017年12月19日,新力投資將其持有的公司975.5萬股質押給中國中投證券有限責任公司用於辦理股票質押式回購業務。初始交易日為2017年12月19日,購回交易日為2018年12月19日(具體以實際交易日為準),相關質押登記手續已在中投證券辦理完畢。

公告顯示,截至2017年12月23日,新力投資累計質押股票數量為1.07億股,約佔其持有公司股份的95.94%,約佔公司總股本的22.02%。

公司稱,新力投資進行本次股票質押式回購業務的目的是為滿足其日常經營資金需要。同時,公司還表示,新力投資資信情況良好,具備資金償還能力,其股票質押式回購交易融資的還款來源包括自籌資金、營業利潤、投資收益等。

但讓人憂心的是,新力投資目前正面臨過億元的業績承諾要補償,同時,一旦公司發布2017年年報披露業績虧損的話,新力投資還將面臨業績虧損後的市值縮水和質押股票平倉的風險。

在種種不利因素下,新力投資目前可做的就是在公司股票複牌前趕緊籌資將平倉風險給度過了。