在寫這篇文章時,恰逢3.15打假打「忽悠」的關鍵節點,所以順便把近期看到的許多保險從業者都在轉發和評論各大媒體、自媒體的甲狀腺不歸屬重疾項而賠償少額輕症項的論點說一說。

據祝先森觀察統計,保險經紀人轉發的意願與數量遠比保險公司的保險代理人少。因為通過專業訓練的保險經紀人是不需要靠炒停售、炒未實行的政策來促成保單,而防止每個季度自己被保險公司誘導自購保單來保住看上去很神聖的職級或工號。

還記得祝先森在某篇文章中預測過未來的保險不僅更透明化,而且在升級更新了保障系統後還能在價格上有所親民嗎?且不談咱們價格好不好,未來哪怕真的把甲狀腺的「惡性腫瘤」放到原位癌或者極早期惡性病變裡項目裡,也只是在輕症或者中症裡增大了賠償範圍而已。

那些刷圈預測甲狀腺癌的保險代理人們所代理的重疾險,在條款上、價格上都處於弱勢。如果未來所有開發的長期重疾險甲狀腺惡性癌真的被強製安排到了輕症裡,祝先森用一招就可以打解決:找到條款好、價格優的重疾險增大重疾保額就行了,而且現在市面上有癌症真正「科學」的多次賠付和輕症賠付比例更好的重疾險,更何況未來這種謬論能成為重疾險更優秀的絆腳石嗎?

ps:趁身體健康時購買保險是有必要的,因為有等待期限制,大不了未來「安全轉換」也能及時止損。當然,如果此時因非標體購買保險而煩惱可以找祝先森幫你解決,特別是甲狀腺結節的核保投保。

關於甲狀腺的謠言

甲狀腺癌的10年生存率高達85%,是目前所有癌症中存活率和治癒率最高的癌症。從國家癌症中心18年發布的數據來看,甲狀腺癌是最常見的惡性腫瘤,也是目前我國發病率上升最快的腫瘤之一。

多家保險公司17年的理賠數據顯示,重疾險理賠中甲狀腺癌理賠佔大多數,且理賠額度還不低。

也正因如此,患有甲狀腺疾病的客戶投保越來越困難,另外從幾年前朋友圈就流傳著一種甲狀腺不賠的謠言,這個謠言是各家保險公司代理人發出來的,很多人還信以為真,謠言內容如下:

大致的意思就是:客戶在別家保險公司分別買了30萬、50萬的重大疾病,在自己公司也買了。但確診了甲狀腺癌,其他兩家保險公司都拒賠,只有自己公司賠了,原因是其他兩家保險公司要求甲狀腺必須五公分才賠。

祝先森當時看到朋友圈各公司瘋轉的信息就覺得可笑至極,此類可笑的謠言還有很多,祝先森不一一羅列了。

看上圖,惡性腫瘤的定義:首先此疾病是中國保險協會制定的《重大疾病保險的疾病定義使用範圍》中列明的疾病。什麼意思?就是所有保險公司惡性腫瘤的疾病定義都是從這來的,一模一樣!其次,定義中,對所有惡性腫瘤都沒有尺寸要求!

祝先森在想,編寫此類無腦謠言的目的,無非是彰顯自己所在保險公司產品好,理賠好,嚇唬不懂的客戶,讓客戶不要買別人家的保險。而傳這種謠言的人,動機一樣,作為從業人員,基本的醫學常識、保險合約常識都不懂,盲目跟風。

今天我們來說說:有甲狀腺結節,怎麼能不除外甲狀腺癌還能買到高性價比重疾險!

一、重疾賠付重災區:甲狀腺癌

最近閑來沒事,我看了下各保險公司2018年的理賠年報。驚奇地發現,國壽、平安、太平、太平洋、泰康、天安、華夏、陽光等,甲狀腺癌賠案佔比,統統排第一!

泰康整體甲癌賠付(件數)佔比24%排名第一、平安19.3%排名第一、太平22.51%排名第一。。。

如果說某家保險公司的理賠數據還不夠全,我們直接看國內最大的再保險公司-中再壽的賠付數據,更加讓人觸目驚心。

按照中再壽的報告顯示,在他們參與的由中保協主辦的行業重大疾病產品及發 生率發展研究項目中(全行業2006-2016年承保重疾險保單為樣本),一共收到重疾賠案152.9萬件。

80%以上的重疾理賠集中在「惡性腫瘤」、「腦中風後遺症」、「急性心梗」三個病種上,其中:

? 女性重疾主要集中在惡性腫瘤,佔比81%;

? 男性重疾中惡性腫瘤佔比也排在第一位,但相較於女性惡性腫瘤佔比低,為54%;

? 重疾病種分布隨年齡結構變化。高年齡段,腦中風後遺症、急性心梗佔比明顯上升。

在男女性惡性腫瘤的分布中,大概的分布如下:

男性:甲狀腺癌:11%,肝胃癌:42%,其他癌:47%

女性:甲狀腺癌:25%,兩癌(乳腺/子宮):38%,肝胃癌:13%,其他癌:24%

對於甲狀腺癌,發病群體主要集中在20-39歲,特別體現在女性用戶群中。

另外,有一個讓保險公司非常頭疼的現象是,從2006到2016年甲狀腺癌賠案佔比在迅速上升,而且隨著保額升高而升高。換句話說,在投保人群中,買的重疾保額越高,甲狀腺癌賠案的佔比越高。

另外,按照中再壽分析:

?女性:甲狀腺癌16年發生率是06年的7.6倍,惡化速度24.3%/年;肝胃肺、兩癌、其他癌症年均惡化2%-4%;

?男性:甲狀腺癌16年發生率是06年的9.7倍,惡化速度27.6%/年;肝胃肺癌略微改善(-1.0%/年),其他癌症低速惡化( 1.8%/年)。

但是,因為重疾保障屬性是經濟補償而非經濟獲利,因此保障的疾病應為低頻高損(治療費用高或收入損失大)。但目前大部分被確診的甲狀腺癌為高頻低損,即「患病率較高,治療成本低」,按照上面「買的保額越高、甲狀腺癌賠付佔比越高」的趨勢,已經很明顯看出有逆選擇風險的存在。

直接引發的後果:

? 保險公司不斷提高重疾險費率,我們能買到的產品的保障槓桿率下降,相當於多數健康人群為小部分逆選擇(甲癌逆選擇)人群進行保費補貼;

? 保險公司為了適當止損,對甲狀腺疾病的核保尺度越發嚴謹,除外(不賠)甲狀腺癌,非常常見。

二、甲狀腺結節會變成甲癌嗎?

甲狀腺癌這麼多,都跟甲狀腺結節有關係嗎?

其實,甲狀腺結節是指甲狀腺內出現的一個或多個結構異常團塊。大多數甲狀腺結節患者沒有臨床癥狀,常常是由本人無意中發現或醫生在體檢時觸及,更多情況下是在超聲或其它輔助檢查時偶然被發現。

根據 2010 年中國流行病學抽樣調查,甲狀腺結節在被調查人群中總發病率為 18.6%。為什麼檢出率會這麼高?是因為發病率急劇上升嗎?

其實,甲狀腺結節很多人都有,過去很多人沒有發現而已,而這幾年隨著我們對健康的重視和體檢的普及,特別是甲狀腺超聲等檢查被列為健康體檢的常規項目,使得過去「深閨無人識」的甲狀腺結節都被發現了。

發現了結節,那麼有多少可能性是惡性的呢?

按照不完全統計,在甲狀腺結節中,惡性(即甲狀腺癌)比例通常只有 5%。

通常要做良惡性確診,還需要做穿刺或手術切除才行。

那麼甲狀腺結節的超音波報告應該怎麼看呢?

目前投保病史中,諮詢最多的就是甲狀腺結節,幾乎佔到20%以上。

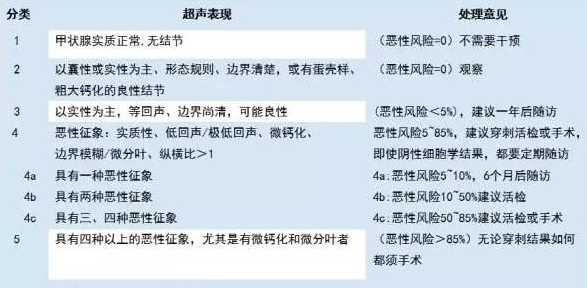

那麼我們進一步講講甲狀腺結節,甲狀腺結節TI-RADS超聲6分級:

1級:正常甲狀腺,超聲表現為腺體組織回聲均勻,未見結節及其他異常回聲。

2級:良性結節,無惡性風險,超聲表現為形成規則的單純囊性無回聲結節及術後穩定性改變,惡性腫瘤風險為0%,均需要臨床隨訪。

3級:可能良性結節,超聲表現為形態規則,邊界清,內部回聲為高回聲或等回聲,結節內無鈣化灶,無血流信號或點狀血流信號,周邊可見環狀血流信號及低聲暈;惡性腫瘤風險為<2%,可能需要穿刺活檢。

4級:可疑結節

4a級:2-3項惡性特徵,超聲表現為邊界不清的低回聲,結節內見鈣化灶及點條狀血流信號,縱橫比<1;

4b級:4項惡性特徵,超聲表現為邊界不清的低回聲結節,見微鈣化,邊緣微小分葉或不規則,內可見血管穿行,縱橫比<1;

惡性的可能比例為5~50%需要結合臨床診斷。

5級:<95%可能惡性結節,超聲表現為形態不規則,邊緣毛刺,呈「蟹足狀」,縱橫比≥1,結節呈低回聲,內回聲不均,血流信號異常豐富,走形紊亂、扭曲;頸部轉移性淋巴結。

6級:活檢病理確診的惡性結節。

也可以搜索雙劍博醫生的一篇文章《不懂醫的人如何看懂甲狀腺結節的超音波報告》。建議有甲狀腺結節的小夥伴們,一定要重點關注和收藏!

tips:因為這裡的良性,是說良性的可能大,所以祝先森稍作修改添加「【可能】「,提醒大家。

1、結節形態:規則(圓形、橢圓形等)提示良性【可能】;不規則提示惡性;

2、包膜:包膜完整提示良性【可能】;無明顯的包膜或包膜不完整提示惡性;

3、結節內部回聲:結節內部回聲對鑒別良惡性的特異性不大,良性【可能】時結節內部可呈等回聲、高回聲、混合回聲和低回聲;惡性時結節內部多呈低回聲,甚至有些結節後方回聲衰減。

4、縱橫徑之比:小於1提示良性【可能】;大於1提示惡性;

5、結節內鈣化灶:粗大鈣化灶提示良性【可能】;微小鈣化灶(砂礫樣)提示惡性;

6、血流:結節周邊見完整的聲暈、結節周邊測及環狀的彩色血流信號提示為良性【可能】;血流信號分布紊亂,多由結節周邊向內部穿入提示惡性。

另外,甲狀腺結節的超音波報告上有TI-RADS分級時,請按下列標準參考:

1級:甲狀腺檢查正常,無異常發現。

2級:良性【可能】發現,包括甲狀腺囊性結節,惡性風險為0。

3級:可能良性【可能】的結節,具有典型的良性超聲徵象的結節,惡性腫瘤的風險<5%。

4級:為性質不明的可疑結節,根據惡性超聲徵象的多少又分為:4a級:具備至少一項惡性徵象,惡性風險為5-10%。4b級:具備至少兩項惡性徵象,惡性風險為10%~80%。4c級:具備多於兩項惡性超聲徵象,惡性風險>80%。

5級:同時伴有甲狀腺周圍淋巴結轉移證據的結節。

6級:已經細胞學檢查證實的惡性結節。

三、這些結節案例,值得你一看

在我們的印象裡,甲狀腺結節通常高發於沿海城市,例如2017年浙江新聞客戶端做過一個浙江近18萬人體檢結果的統計,四家醫院共接待179,242名體檢者,確診帶有甲狀腺結節的一共59,864人,佔比33.4%。

這就相當於每10人裡就有3個人有甲狀腺結節,見這麼多人都帶結節的,醫生通常也不把它當回事。所以,祝先森經常聽到很多人說:我們身邊很多人都有甲狀腺結節,醫生都說沒事,應該是良性的,定期複查就好了。

當我們追問「醫生,能確定是良性的嗎?」,醫生可就不敢這麼篤定了,畢竟結節超聲是無法明確確診良性惡性,得手術切除甚至穿刺才行。

下面,我提供幾個案例,它們都曾經正式走過人工核保流程,並且被保險公司下發延期承保結論。

希望大家能夠通過這些例子,重視自己的甲狀腺結節檢查結果,還可以對比下自己的檢查情況,如果發現類似異常,一定要找醫生諮詢!

案例一

甲狀腺結節分級是2級,被一家公司延期,另一家公司除外,這說明,不同保險公司對甲狀腺結節的核保尺度也是不一樣的。

案例二

甲狀腺結節分級3級,但因為強回聲被保險公司延期。

案例三

甲狀腺結節較大、內見血流信號,分別被兩家公司延期。

案例四

甲狀腺結節太大,直接被延期。

說明:

如果被保險公司下了「延期」的結論,意思是保險公司需要你對結節做治療或確診結節的良惡性後,才能再申請核保。

據我了解,目前甲狀腺結節的治療手術除了手術切除還有消融術,它是一種微創型手術治療,傷口小,對身體影響也小,可能更多人容易接受。但是如果做了微創手術後,是否能繼續投保呢,我們需要手術後複查後再進行人工核保。

甲狀腺投保指南

首先有甲狀腺疾病的客戶,在投保時要提供甲狀腺超聲檢查、血液檢查(甲狀腺功能)、醫生門診記錄等;如果已經經過手術治療的,還要提供出院小結、病例報告和後續複查資料。若仍無法判斷目前疾病發展狀況,通常還會要求客戶進行體檢。

常見核保結果:提交了相關資料以後,一般會有以上幾種結果。祝先森還是建議大家,在沒有購買完備的保險之前,慎重體檢。因為一旦發現有問題了再去買保險,那滋味並不好受,相信很多朋友體會過。

一般來說,按照對消費者有利程度來排列,正常承保>加費承保>除外承保>延期>拒保。

沒錯,如果不能按照我們的期待正常承保,加費/除外承保是最好的結果,拒保是我們最不願意麵對的。那麼一旦被加費或除外,這份保單我們還要不要買?

如果是被加費:如果嘗試多家保險公司後的結果都是如此,祝先森建議接受加費,趕緊買,也許這是最後的機會了,能保總比不能保好,申請年齡越小越要買。

如果是被除外:如果被除外的相關疾病,萬一發病,您自己能夠承受,比如「甲狀腺相關疾病除外責任」,甲狀腺疾病早期發現,治癒率90%以上,手術後複發幾率更低,治療費用低,對身體損害又小。小巫認為,這種風險我們完全可以自己承擔,沒有理由不買。祝先森說過很多次,買保險,我們更關注的應該是那些我們不可承受的大風險。

同樣的疾病,申請不同保險公司,可能會得到不一樣的核保結論,那麼該怎麼選呢?如果被加費、被除外兩種選擇,選哪個?

如果預算充足:建議選擇加費承保。

如果預算不足:同時被除外風險可自擔,建議選擇除外承保。

每個人情況不同,祝先森給不出標準答案,僅供參考!祝先森更希望你是標準承保的寶寶。

如果我們的風險超出了保險公司承受範圍,延期拒保會把我們拒之門外。

很多朋友諮詢的時候,祝先森要求提供相關檢查報告及住院全套病案時,第一反應就是,買保險這麼麻煩?其實不是麻煩,而是遵循謹慎的誠信原則,祝先森幫大家把未來可能拒賠的「雷」排掉。

所以,買保險並沒有想像中那麼容易,很多時候我們不是買保險,而是申請保險。

但還是有寶寶問「醫生說沒事,不告知行不行?」

醫生和保險公司核保員關注點是不同的,臨床醫學與核保醫學是兩個不同的學科領域,不能相提並論,就如很多人體檢都沒什麼事,結果不久就被確診惡性腫瘤。

醫生關注的:當前是否需要治療,如果不影響生活,患者體征正常就觀察,萬一病情有變化,再來複診或進一步檢查也可。

核保員關注的:這個疾病或癥狀未來會不會有複發或轉移或惡化等可能,可能性有多高。核保結論決定後,客戶同意簽字一般無法修改。

甲狀腺核保一般結論

我們接下來詳細了解一下購買不同的保險產品,核保結論如何。

我有甲狀腺疾病,能買什麼保險?通常健康告知的嚴格程度為:醫療險>重疾險>壽險>意外險。意外險一般和疾病不相關,一般不用健康告知,只要能夠正常工作和生活,投保就沒什麼問題。

點擊放大更清晰

甲狀腺結節:

投保商業重大疾病保險時,甲狀腺結節在1CM以內,甲功正常,幾乎所有保險公司核保結果都是做了責任免除:即甲狀腺惡性腫瘤(包含原位癌)及其轉移、複發不在保障責任內。有部分保險公司,放開門檻,甲狀腺1-2級,甲功正常,可正常承保。

對於甲狀腺結節有以下癥狀的,核保結果多數會做延期或者拒保:

1.甲狀腺結節病史較長,結節較大,短期內增長迅速;

2.有微鈣化,血流特別豐富的;

3.有毛刺,低回聲、急回聲的;

醫療險通常是拒保的,少數產品會根據具體情況區別對待,最好的結果就是除外責任承保。

投保壽險,多數產品可能無法通過健康告知,需進一步核保。少部分產品健康告知寬鬆,符合條件可正常承保。

甲亢、甲減:

投保重疾,只要不是很嚴重,且治癒超過一定時間,各項指標都恢復正常,通常可以標體承保,少數產品除外責任。

投保醫療,若病情較輕,治癒且超過一定時間可標體承保,否則除外責任承保。

投保壽險,多數產品無法通過健康告知,需進一步核保。少部分產品健康告知寬鬆,符合條件可正常承保。

在線問答Q&A

Q: 不是買保險超過兩年就必須賠嗎?

有這種想法的寶寶,想必是在某保險代理人那聽說過保險法中的「兩年不可抗辯「條款,被誤讀成:有病也沒事,只要熬過兩年,保險公司必須賠!

確實如此嗎?祝先森提醒大家,千萬不要輕易被忽悠,帶病投保,以後理賠可能會面臨一大堆官司麻煩。

「兩年不可抗辯」條款出自《保險法》第十六條:「自合約成立之日起,超過兩年的,保險人不得解除合約;發生保險事故的,保險人應當承擔賠償或者給付保險金的責任。」

看了這句話,還真是有利客戶原則,保護廣大消費者的合法權益。

消費者的合法權益當然應該保護,可前提是合法,是最大誠信,我們一起把條款完整地看一下就知道怎麼回事了。

是不是看著有點暈?祝先森直接說重點:

- 條款第一句就說了,保險公司對您的情況提出詢問,您應當如實告知!

- 合約生效兩年內,保險公司若發現您未如實告知,有權解除合約,並不承擔保險責任。(這裡有兩種情況:故意不告知的,不退保費;因過失不告知的,返還保費。)

- 合約生效兩年後,保險人不得解除合約。這裡要注意:不解除合約≠ 會賠錢!(這裡所指的保險公司不能因投保人未如實告知而解除合約,但是否理賠就要進一步調查,看合約的建立是否基於誠信原則來判斷了。)

可能拒賠的兩種情況:

- 投保前故意不如實告知,投保兩年內出險,惡意隱瞞拖延至兩年後申請理賠,保險公司可直接解約拒賠。

- 投保前故意不如實告知,投保後兩年後出險,該重疾是由隱瞞告知的病情直接導致的,保險公司一定拒賠,能否拿到理賠款,恐怕對簿公堂才行,但是除非有力證據證明你不是故意不如實告知,否則法院不會支持的。

四、有結節還能買高性價比產品嗎?

查出甲狀腺結節後,有時候我們光看結節的評級,以為3級以內最多就除外承保,然後我們去線下找保險公司投保,那麼你可能就會遇到上面我提到的幾個被延期的案例。

如果你大概懂點讀超聲報告的姿勢,那麼我建議你先看看自己的報告,如果分級是4沒有穿刺或者手術切除、或者結節大於1.5cm、或者出現了血流情況、邊界不清晰、強回聲等情況,都有可能會被延期,大家就不要衝動去投保。

而且目前很多在線網紅重疾險都支持智能核保,核保尺度也並不比線下嚴,下面我們挨個看看,看看哪個公司結論最好?

tips:網紅重疾險基本都支持在線智能核保,在做智能核保前,我們只要要在半年內對甲狀腺做過超聲檢查,最好是帶Ti-rads分級的。

下面,我們來看看各家網紅重疾險的針對甲狀腺結節的核保結論:

復星保德信星悅重疾

如果你的結節稍微大一點,像上面的幾個延期案例那樣,線下投保很有可能就會被延期,而目前星悅重疾只需要根據分級就可以給出核保結論。

如果分級是1-2級,或者已經手術切除(不含穿刺)且病理報告是良性的,後續複查良好,則可以不除外承保。

總體來講,目前星悅對甲狀腺結節的核保結論最友好!

百年康惠保旗艦版

如果結節沒有做超音波分級,你可以考慮試試康惠保旗艦版。

但是請大家注意,我曾諮詢了幾位核保老師,他們說「強回聲「其實就是有鈣化。

復聯達爾文1號 + 弘康健康一生/哆啦A保

復聯的重疾和弘康的重疾,對甲狀腺結節是不手軟的,評級0-3級的直接都除外承保,而且不但對評級有要求,還要求結節大小不能超過1.5cm。

如果已經手術切除結節,這兩家公司智能核保系統並不支持,都需要通過預核保通道向保險公司提供手術資料和複查結果,才能知道核保結論。

瑞泰阿童木/瑞泰瑞興超級瑪麗

瑞泰人壽重疾險對於甲狀腺結節的核保尺度很簡單。

如果有結節且已經做了穿刺或者手術切除後,確診是良性的,是可以不除外承保的。其他情況統統拒保,不支持任何除外,目前尺度較嚴格!

其他情況

如果結節很小,或者是囊腫,也是有可能不除外承保的。像下面這個甲狀腺結節,是曾經通過人工核保,以標準體承保的。

目前支持人工預核保的重疾險包括:復保星悅重疾/弘康系重疾/復星健康系重疾。

總結一下:

甲狀腺疾病能買的保險清單

一、可購買的重大疾病:

總結:

瑞泰超級瑪麗:甲狀腺結節只要是良性的,且手術切除就可以標體承保,這裡超贊的!其他四種甲狀腺疾病,符合標準一樣可以標體承保,這裡表揚一下!

康惠保旗艦版:甲狀腺結節半年內體檢結果符合一定標準,就可以標體承保;其他2種疾病符合一定標準,標體承保;甲狀腺腫和甲狀腺炎需要人工核保。

復保星悅重疾:甲狀腺結節,甲功持續正常,超聲分級1-2級,標體承保;0級、3級除外責任承保;切除1年後,病理良性,甲狀腺功能持續正常,標體承保;這裡也要表揚一下!甲狀腺亢進需要人工核保,其他甲狀腺疾病,符合指標可標體承保。整體來說還是很不錯的!

復保康樂一生C款/B款/加倍保/達爾文1號:甲狀腺結節半年內體檢結果符合一定標準,除外責任承保;甲狀腺亢進符合指標標體承保;甲狀腺功能減退拒保;其他甲狀腺疾病人工核保。

弘康哆啦A保/健康一生:甲狀腺結節半年內體檢結果符合一定標準,除外責任承保;甲狀腺亢進符合指標標體承保;甲狀腺功能減退符合一定標準加費承保;其他甲狀腺疾病人工核保。

二、可購買的人壽保險和意外險:

祝先森查看了大部分保險公司壽險的健康告知,幾乎都沒有問及甲狀腺疾病(不包括甲狀腺癌),也就是說,符合健康告知,幾乎大部分壽險都可以正常購買!

三、可購買的醫療保險:

甲狀腺結節:無甲狀腺功能(T3/T4/TSH)異常或不需要服藥;無淋巴結腫大,已穿刺活檢確診良性結節;已核素掃描,確認功能性結節(熱結節);超音波評級最高1-3級。尊享醫療旗艦版、太平醫保無憂、安聯百萬醫療除外責任承保;平安E生保、復星樂享一生正常承保。

甲狀腺亢進:無合併甲狀腺腫、甲狀腺腺瘤、垂體瘤、卵巢腫瘤等疾病;治療結束一年以上,甲狀腺功能持續正常,無癥狀,脈搏<110次/分鐘;無心臟增大、心電圖異常、心力衰竭。尊享一生旗艦版、太平醫保無憂、安聯百萬醫療除外責任承保;平安E生保正常承保。無甲狀腺結節或腫塊;已複查甲狀腺功能,指標全部正常,且沒有癥狀(如甲狀腺腫大、突眼、心慌等);治療結束至今已滿2年,復星樂享一生正常承保。

甲狀腺功能減退:經治療,病情得到控制,無以下癥狀:心動過緩、心衰、反應遲鈍、萎靡不振、沮喪、記憶障礙、認知障礙、畏寒、粘液性水腫;病因明確、已結束檢查、18歲前未診斷為克汀病;無智力低下或癡呆;無甲狀腺癌、垂體腫瘤、高血壓、高血脂、糖尿病、冠心病、心絞痛、惡性貧血、抑鬱症、神經病或精神異常。平安E生保除外責任承保;其他產品拒保。

凱行·小結

甲狀腺結節在近年體檢普及率越來越高的情況下,發現率也越來越高。雖然惡性概率不高,但是從健康管理角度說,如果我們發現甲狀腺結節,而且檢查報告出現了上面介紹的各種嚴重異常,那就一定要找專科醫生看看,並做好定期複查。

從買保險角度說,保險公司因為甲狀腺癌被賠怕了,對甲狀腺結節核保也是愈發趨緊。但慶幸的是,像復星星悅重疾、百年康惠保旗艦版這兩款網紅重疾險,對甲狀腺結節的核保尺度還挺友好,允許部分甲狀腺結節正常承保。

【聲明:本人注重分享,更尊重網路原創的版權。贈人玫瑰手有餘香。如您對轉載版權有異議、認為侵權,請與本人聯繫,多謝!】