紅刊財經 陶丹

所謂“破淨率”,即股價跌破淨資產的公司佔所有上市公司的比例。理論上來說,破淨率越高,意味著市場被低估的可能性越大,這一指標也經常被拿來作為衡量市場底部的指標之一。從歷史上看,最近幾次重要底部往往對應著“破淨率”超過10%,比如2005年998點和2008年1664點的低位,破淨率分別達到了13.60%和11.40%;而在今年見底2440點之前,破淨率也超過了12%。目前,A股的破淨股超過370隻,佔比再次超過了10%,又達到了一個重要的臨界值。大面積“破淨”現象卷土重來,雖然反映了一部分個股低估的現實,未來也存在向淨資產修複的可能,但也有相當一部分“破淨股”淨資產並不扎實,“破淨”之後的股價未必已經安全著陸,這些個股被“破淨”掩蓋的投資風險更需要警惕。

市場對破淨股的關注,某種程度上可視為“股神”巴菲特的老師格雷厄姆提出的“煙蒂股”投資法的延續。“煙蒂”顧名思義,就是雪茄煙即將燃燒殆盡,還剩下最後快速抽幾口的殘余價值。這個殘余價值,可簡單理解為公司的資產減去負債,也就是淨資產。從這個角度來看,跌破淨資產的公司理論上有一定的“煙蒂價值”,破淨幅度越大,這個“煙蒂價值”就越高。但淨資產是否真的“乾淨”,完全擠去水分,用账面上的價值來看並不完全準確。此前不少上市公司爆出財務黑洞,負債激增或商譽大額計提,導致淨資產快速縮水甚至清零並不少見,原本看上去極低的市淨率,也隨之快速飆高甚至成為負數。如同煙蒂不斷燃燒一樣,這些負債黑洞逐漸暴露的公司是淨資產的毀滅者,更是價值的毀滅者,用上一期財報數據簡單套用計算市淨率,未免有刻舟求劍之嫌,其中蘊藏的風險也不言而喻。

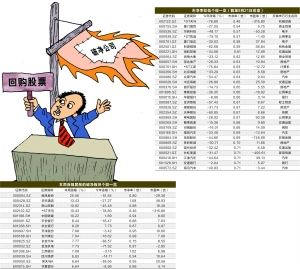

比如,目前正深陷“一元面值保衛戰”的*ST利源,最近一年就經歷了淨資產快速縮水,迭加股價暴跌的走勢。去年6月19日,公司的股價跌破一季報公布的每股淨資產6.67元,當天收盤價5.90元,市淨率僅有0.88倍;如果投資者抱著“撿便宜”的心理買入,那麽現在股價已經跌到1.06元,最大跌幅超過80%(見圖1);同時,*ST利源的每股淨資產也快速縮水一半多,今年一季報僅剩下2.99元,隨著中報虧損擴大還將進一步縮水。類似*ST利源那樣“煙蒂股”灰飛煙滅的例子並不少見,*ST秋林、*ST北訊、*ST海馬、*ST剛泰、ST天寶、宏圖高科等都是典型的例子,破淨之後買入股價腰斬甚至更多,抄底的風險並不比追高的風險要小。

抄底破淨股在過去一年中被打臉甚至損失慘重的例子不少,是否說明破淨股就一定沒有投資價值,甚至蘊藏著不為人知、在账面價值之外的財務黑洞呢?筆者認為不可一概而論。那些依靠外延式收購、商譽佔比極高的破淨股,以及一些設備折舊、庫存價值下降的周期性行業公司,淨資產存在水分的可能性較大,用市淨率來測算其內在投資價值並不準確,甚至可能存在較大的投資風險。而更加重要的是,破淨股是否存在價值,關鍵這些資產會不會持續產生淨利潤,用真金白銀回報投資者。衡量這個標準,可以從股息率來觀察,如果破淨股能夠持續提供較高的股息率回報投資者,並在發展中不斷實現淨資產的增長,那麽這樣的破淨股就是真正有價值的,目前相對低迷的股價正是長線布局的好時機。

從行業來看,破淨比率最高的莫過於銀行股,佔比超過70%,遠超A股的平均水準。從銀行尤其是大型國有銀行來看,上市以來都給投資者提供較為穩定的分紅回報,目前較低的市淨率正處於長期價值投資的區間。以工商銀行為例,2014年以來市淨率的核心波動區間在0.8-1.1倍之間,如果投資者在0.8倍市淨率附近買入,耐心持有至1.1倍市淨率以上再逢高賣出,取得跑贏股指的正收益概率不小(見圖2)。這其中的價差波動,不僅有估值階段性提升,更有淨資產不斷增長帶來的“雙擊”效應。除此以外,還可能會有打新中簽帶來的或有收益,參與此類破淨股無疑是相對安全穩健,攻守兼備的較佳選擇。

另一類值得關注的破淨股,則是估值和股價“雙低”,股價彈性較好的周期性行業。比如,行業破淨率接近50%的煤炭股,也存在不少業績較好、股息率較高的品種。雖然油價低迷和最新PPI數據轉負,讓市場對煤炭股給出的估值較低,但股價已經很大程度上反映了這一利空,行業中的龍頭公司有望在激烈的競爭中“剩者為王”,在下一輪周期到來之後走出可觀的行情,一些市淨率較低、股息率較高、業績穩定的破淨煤炭股,也存在長期較好的投資布局機會,筆者重點觀察的對象有:西山煤電、兗州煤業、開灤股份等。

除了破淨股之外,場內基金中的一些“破淨基金”,也存在一定的機會。本周“國企混改第一基”嘉實元和進入清算程序,如果按照淨值1.15元進行清算的話,7月3日停牌前買入的投資者有望獲得15%的收益率,而這一收益率來源於基金“破淨”也就是折價提供的套利機會,這樣確定性較高的機會對於一些折價基金也同樣存在。比如合潤A,母基金原本是3年折算一次份額,由合潤B向合潤A提供淨值1元的保底,母基金收益率超過20%的部分則合潤A也獲得相應的收益,意味著在1元以下買入合潤A,將是下有保底、上不封頂。按目前0.97元附近的價格買入,到期按淨值結算最低也有3%的收益率,而超額收益則取決於基金經理的操作水準和大盤的上漲情況。從過去9年的情況來看,母基金取得超額正收益的可能性較大,如果投資者有意用長期不動的資金關注類似的機會,低吸買入等待折價修複,也不失為穩健獲利的一種方式。