港股上市新規吸引了不少生物醫藥企業赴港IPO。

公開資訊顯示:今年4月,港交所發布了新修訂的《新興及創新產業公司上市制度》,允許未通過主機板財務資格測試的生物科技企業上市。

根據相關檔案,生物科技企業在港股IPO的門檻大幅降低,只要滿足產品受主管當局規管、已通過臨床一期實驗且獲準開始二期或其後階段的試驗、最少一名資深投資者做出相當數額的投資這三條,即可界定為適合上市。

新規發布之後,生物科技類公司迅速行動,到10月底,已經有四家公司成功在港股IPO,融資總額超過150億港元。

另外還有一眾公司在近期提交了聆訊資料集,包括:君實生物、盟科醫藥等,根據各家聆訊資料集披露的資訊估算,如果能夠在年內完成發行,今年根據上市新規在港股上市的生物科技公司,募資總額可能會超過200億港元大關。

今天主要解讀其中的君實生物。先回溯一下已經上市的四家生物科技公司的市場融資情況與市場表現。

新規半年:虧損生物醫藥公司扎堆赴港上市

到目前為止,新政實施了六個多月,已經有4家生物科技企業獲準在港交所上市,分別是歌禮製藥、百濟神州、華領醫藥以及信達生物。

上市的這四家企業去年均錄得虧損,其中的百濟神州虧損最大,達到0.96億美金,但募資金額都不小,總額超過150億港元。首家上市的歌禮製藥募資約31.38億港元,募資金額最小的華領醫藥金額也接近9億港元,募資金額最高的百濟神州鋼彈70.85億港元。

不過,已經渡過股價穩定期的幾家公司,股價表現均不佳,其中歌禮製藥至今跌幅已達50%,百濟神州跌幅超過了20%。雖然信達生物表現較強,但由於公司上市還不到10個交易日,未來還需觀察。

君實生物此前已經提交了聆訊資料,或許不久就會成為港股生物科技板塊的一名新兵。與已經上市的四家公司相比,君實生物有不少共同點也有一些獨特之處。

其中一個最大的共同點在於,此前投入巨額資金用於研發,目前仍處於虧損之中。

研發「燒錢」:兩年虧損4.53億,亟待融資補血

公開資料顯示,君實生物成立於2012年,主營創新葯的發現、研發、臨床研究以及商業化,目前的核心研究領域包括癌症、心血管疾病以及自身免疫疾病。2015年,公司在新三板掛牌上市,同年重磅藥物JS001通過了關於開展新葯臨床研究的申請,目前該葯已經處於新葯註冊受理階段。

目前,公司還沒有重磅產品上市,收入規模較小。但是,隨著研發推進,公司需要大額的研發、行政等支出,公司業績持續虧損。

2016年和2017年,公司的研發開支分別為1.22億和2.75億,虧損額分別為1.32億元及3.21億元,合計4.53億。截至2018年4月底,公司研發開支達到了1.22億,同比去年大增96.77%,期內虧損約1.59億元。

高強度的研發支出,資金從什麼地方來呢?公開資料顯示,截至公司披露上市聆訊資料集的日期,公司已進行了五輪股票發行,募資總額達12.68億。同時,公司還在今年2月份發行了金額為2億人民幣的可換股債券,年利率達到了10.35%。

從資產負債表可以看到,截至2018年6月底,公司帳上的其他金融資產和銀行結餘及現金的總額為4.76億。按照公司2017年研發支出2.75億測算,還可以滿足公司約21個月的研發費用。如果公司上市募資成功,資金壓力將大為緩解。

在研管線豐富,行業競爭激烈

公司耗費巨資所打造的研發管線究竟如何?

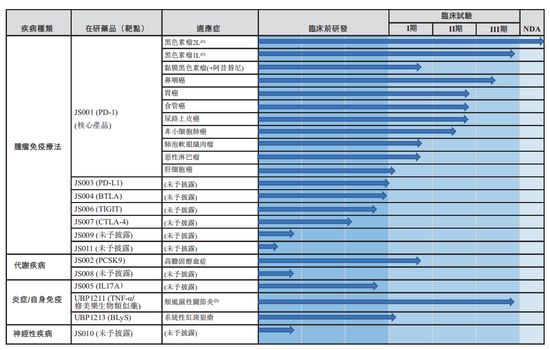

截至遞交聆訊資料集的日期,公司的核心管線包括13項在研生物藥品,其中腫瘤領域佔據7項,其他分別針對代謝疾病、自身免疫以及神經性疾病。4項在研藥品獲得了CDA(國家藥品監督管理局)的新葯臨床申請,其中的一項已提交新葯上市申請。

下圖為公司的生物葯研發進度:

以公司進度最快的JS001為例,該葯是一款針對檢查點抑製劑PD-1的免疫療法藥物,目前針對黑色素瘤2線治療的臨床進度最快。此外,公司針對該葯正在開展的適應症還包括鼻咽癌、胃癌以及食管癌等。

全球來看,目前只上市了兩種PD-1抑製劑以及三種PD-L1抑製劑,前者分別為默克的Keytruda以及百時美施貴寶的Opdivo(俗稱OK葯),Opdivo和Keytruda這兩款藥物分別在今年6月和7月獲批國內上市。

根據聆訊資料,全球PD-1及PD-L1抑製劑銷售額從2015年的16億美金上升到了2017年時的101億美金,複合增速達到了154.2%,預計2017年至2022年複合年增長率為29.3%,市場規模預計在2030年達到789億美元。

根據聆訊資料,國內PD-1及PD-L1抑製劑市場仍處於發展初期,PD-1及PD-L1抑製劑的市場規模預計將於2018年至2022年期間以534.4%的複合年增長率增長至2022年的374億人民幣。

在國內葯企中,君實為第一家獲批PD-1藥物國內臨床實驗的公司,目前進度領先。但是,由於PD-1藥物巨大的市場太空,眾多公司加入競爭。除了已經獲批國內上市的兩家國際葯企,國內已經有三家公司提交了新葯上市申請,預計都將在2019年獲批上市。

除了PD-1藥物,公司目前臨床進度領先的產品還包括JS002(PCSK9) 、UBP1211(TNF-α)以及UBP1213(BLyS),三者分別針對高膽固醇血症、類風濕性關節炎以及系統性紅斑狼瘡。

銷售能力或是短板

銷售能力對醫藥公司也相當重要。但是從目前公司的人員構成來看,公司的銷售能力不強。

截至2018年4月底,公司有347名員工,其中研發和生產的員工佔比均超過30%。但是,公司的管理、行政與行銷人員只有60人。

隨著未來公司產品的不斷獲批上市,銷售人員的數量難免會捉襟見肘。若相關競品均能實現上市,未來與公司PD-1產品同台競爭將是恆瑞醫藥這樣的國內大葯企,而後者擁有成熟的銷售團隊。

根據公司公開資料,公司針對這一問題給出的解決方案一是增加銷售人員的招募,二是尋找外部第三方進行銷售合作。但是,通過第三方的銷售合作難免會降低公司的主動權以及減少公司從該類藥品中所能獲取的收入。

從政策層面來看,國家不斷頒布鼓勵創新葯發展的政策,港交所允許未盈利生物科技企業上市。那麼,生物葯市場到底有多大?

4000億美元生物葯市場:誰會拔得頭籌?

港交所修訂上市規則,為虧損的生物科技醫藥公司開設「特殊通道」,實際上也是在押注於生物製藥這一巨大的潛力市場。

生物藥包括單克隆抗體、重組蛋白、疫苗及基因和細胞治療藥物。

根據君實生物的聆訊資料集顯示,2017年全球十大暢銷藥物中,八種為生物葯,其銷售總額達到了678億美金,佔所有十大暢銷藥物總收入的82.5%。同時,公司報告還預計2017年至2022年全球生物葯市場規模將從2402億美金上升到4040億美金,複合增速達到11%。

公司資料顯示,中國的生物葯市場雖然規模相對較小,但增速更快,預計整體規模將從2017年時的2185億人民幣上升到2022年的4785億人民幣,複合增速達到17%。

生物葯市場規模龐大且仍在快速增長,而國內生物企業在政策、資本的加持下近年也獲得了巨大的進步。但是,由於生物科技企業需要在前期進行大量的研發、設備投入,大部分企業仍處於虧損狀態。能獲得持續補血或率先實現盈利的企業更具優勢。

生物製藥是個水大魚大同時又風高浪急的市場,一旦重磅葯佔領市場有可能催生大牛股;但研發過程不僅耗費巨資,市場競爭也充滿不確定性,一旦壓錯寶亦可能損失慘重。

本文作者:麵包財經

免責聲明:本文僅供資訊分享,不構成對任何人的任何投資建議。