文 | 周天財經

周天財經 原創出品

疫情沒有中斷唯品會的連續盈利。

台灣時間 5 月 27 日,特賣電商唯品會,於美股盤前發布 2020 年一季度財報,按照非通用會計準則,唯品會Q1歸屬股東淨利潤為9.861億人民幣(大約1.393億美元),同比增長20.8%,超出市場預期,這也是唯品會連續 30 個季度盈利。「盈利長跑」紀錄再次刷新。

這個財報季幾家歡喜幾家愁,有企業營收跌入冰點,也有企業由於「宅經濟」獲得發展機遇。

對於唯品會來說,一季度服裝產業遇冷,也對其經營造成了一定影響。國家統計局數據顯示,由於需求減少和供應方受到影響,一季度限額以上服裝鞋帽針紡織品類零售額累計下降 32.2%。化妝品零售額同比下降 13.2%。

由於唯品會 GMV 中有 70% 來自於服裝品類,一季度,唯品會實現營收 188 億元人民幣(大約 27 億美元),去年同期數據為 213 億元人民幣(大約 32 億美元),但今年Q1營收仍然好於華爾街預期的 25.4 億美元。

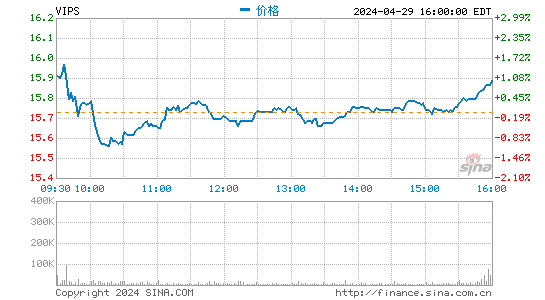

不過因為市場已經有充分時間消化,且下降幅度好於此前預期,發布財報前一日唯品會股價上漲 6.68%,收於每股 15.98 美元。財報發布當日唯品會盤前繼續上漲 6.38%,報 17 美元。

彭博跟蹤的 28 位分析師中,有 23 位給予唯品會「買入」評級,4 位給予「持有」評級,1 位給予「賣出」評級,平均目標價為 18.72 美元。

去年唯品會股價大漲領跑中概股,下一步會怎麽走?我們不妨從其 Q1 財報表現已經疫情中的特賣模式著手分析。

01 財報數據簡析

從主要業績表現來看,一季度唯品會 GMV289 億元人民幣,而去年同期該數據為338億元人民幣。此外,可能是由於高毛利的服飾品類消費受到抑製,唯品會當季毛利率 19.1%,去年同期數據為 20.7% 。

數據來源:公司財報

用戶方面,唯品會一季度活躍用戶數為 2960 萬人,基本與去年同期的 2970 萬人持平,而在訂單數量上則達到 1.217 億單,較去年同期增長 4.5%。

數據來源:公司財報

結合 GMV 簡單計算,唯品會 Q1 平均每單交易額為 237.5 元,而去年同期的這個數據為 290 元。不過唯品會在去年的二三季度交易額也都落在 230~250 元區間內。

考慮到一季度消費者更多待在家裡,外出次數明顯減少,對服裝的消費熱情可能會有一定程度抑製,尤其是冬裝相對價格更高,各因素同時作用下訂單金額出現一定降低在預期之中。而且橫向來看唯品會用戶消費能力仍然處在電商第一梯隊。

從費用控制角度看更能說明唯品會的經營能力。

在去年四季度開始選擇與順豐合作進行物流交付後,唯品會該季度的履約費用進一步下降,達到 13.9 億元,較去年同期的 17.6 億下降 21%。從單均履約費用看則從去年同期的 15.1 元下降到了 11.5 元,下降 24%。11.5 元也是近兩年以來的最低值。

市場費用上唯品會也體現出了一定程度的克制,一季度市場費用僅有 4.1 億元,同比下降 47%,同時也是近兩年以來市場支出的最低一季。說明以服飾穿戴為核心品類的唯品會並沒有在疫情中「浪費」過多彈藥,經營相當務實。

數據來源:公司財報

這也是為什麽,在毛利率同比下降了 1.6 個百分點的情況下,按歸屬股東淨利潤計算淨利率隻下降了 0.5 個百分點。

總的來說,疫情在一定程度上影響到了唯品會的經營財務數據,但用戶基本盤和用戶質量並沒有動搖,且在成本結構上保持了改善態勢。隨著疫情得到控制,服飾品類消費回暖,唯品會在營收和毛利率上都有望回升。

唯品會創始人兼 CEO 沈亞表示五月以來看到業務正在全面復甦,並有信心繼續在核心品類向消費者持續提供優質商品。二季度唯品會有望實現營收同比增長 0~5%,逐步回到增長軌道。

02 疫情下,特賣抗周期屬性凸顯

有關唯品會所處的「特賣」賽道,周天財經此前已經在《唯品會悄然站上百億美金》等文章裡有過深入分析,本文中不再過多贅述。

值得注意的是,回顧歷史,特賣零售總能夠在經濟下行期的時候逆勢增長,顯示出抗周期的韌性。

以成立於 1976 年的 T.J.Maxx 為例,該企業是美國最大的折扣百貨公司,其所屬的 TJX 集團在 2019 財年淨銷售額達到 390 億美元。2008 年美國次貸危機之後,根據中信證券報告,TJX 同店增速遠遠跑贏梅西百貨。

由於疫情原因 TJX 在 3 月 19 日宣布關閉門市及線上業務,直到 5 月 2 日才陸續恢復營業。其日前發布的業績報顯示 Q1 銷售額同比下降高達 52.5%。但這並沒有影響市場的一致看好——在 3 月受大盤影響暴跌後 TJX 股價迅速回升,而在十年間 TJX 的股價表現也要顯著優於同期的標普 500 表現。

類似的市場表現也出現在像 Target 還有 Ross Store 這樣主打折扣零售生意的百貨公司上。

特賣的抗周期在於,即便是經濟環境不好的時候,人們的消費需求依然存在,並且會格外青睞性價比更高的商品。

而對於以服裝零售為主的特賣來說,還有一重影響因素在於,疫情給供給側帶來了前所未有的庫存壓力。

服裝產業正在進入前所未有的寒冬。優衣庫母公司迅銷集團近日對外表示預計 2020 財年淨利潤將同比減少 40%,或面臨四年來首次負增長。

GAP 在 3 月份宣布將在兩年內減少全球超過 200 家門市,轉而爭取將線上零售額的佔比提升至 40%。

這一方面說明疫情對服裝品牌造成的影響比很多人預想的還要嚴重,一些大品牌也面臨經營危機,另一方面,為了應對這種衝擊,品牌商們對於線上的重要性有了更充分了解,開始發生結構性地調整轉移。即便是疫情結束之後,這種對線上的建設也會仍然保持。

國內來看,實際上在疫情之前鞋服生產行業就已經進入到一個緩慢下行周期。國家統計局數據顯示,2019 年 1~6 月紡織服裝與服飾業規模以上工業企業利潤總額同比下滑 0.8 個百分點,也是該數據 10 年來首次出現負增長。疫情則大大加劇了這一趨勢。

線下零售長達半年的冰凍造成了大量的尾貨積壓,處理掉這些商品,清出庫存,回籠資金,是服裝企業們眼下必須解決的課題。某種程度上甚至可以說,唯品會是此時服裝產業自救必須要抓住的一根「救命稻草」。

而對於深耕特賣電商,對控貨有長期建設的唯品會來說,有望在供應商談判中獲得更強的議價能力,成本優勢體現到消費者一端,無疑將進一步強化唯品會的「低價好貨」品牌認知。

而這些利好因素,都有望長期發揮作用。

03 戰略定力有助於規模化盈利

周天財經在對企業分析時反覆提到,企業在明確戰略後保持定力格外重要。

因為一家公司能夠調用的資源是有限的,而其內在稟賦又往往在成立的早期階段就已經顯露了苗頭。因此,抓住一條適合自己的發展主線,把業務做精做深,能夠幫助企業有更強的經營壁壘,在市場競爭中保持優勢。

唯品會在發展歷程中先後經歷了上市早期的「妖股」階段,以及平台化和多元業務的試水,在 2018 年下半年開始重新明確以「特賣」業務為中心。

在此之後,唯品會無論是在產品行銷策略,加強 B 端控貨,進軍線下奧萊,還是放下自建物流等動作上,外界也都能清晰感受到,唯品會的戰略落到了實處,圍繞特賣一步步構建起了企業經營的護城河。

過去一年多股價的迅速攀升是一個水到渠成的結果。就像雪球創始人方三文在雪球社區上評價的那樣,「唯品會是一個能夠持續規模化盈利的電商公司,所謂『市值增長』只是盈利的一個結果」。

現在由於疫情原因,大環境在短期內發生了不小變化,但是對唯品會來說,其長期發展的基本面並未改變。

服飾零售市場正在回暖,即便沒有「報復性消費」,消費者也會對「好牌子折扣價」的特賣模式更加青睞。

而從短期價值來看,唯品會目前的市場表現也很可能被低估了。我們選取適用於銷售收入較為穩定企業的市銷率(P/S ratio)作為衡量指標,唯品會目前市銷率為 0.78。

作為對比,主打線下的折扣零售商 TJX 市銷率 1.77,全美第三大折扣零售羅斯百貨市銷率 2.46,奢侈品垂直電商 Farfetch 市銷率 3.84。而且即便和歷史股價相比,唯品會相較歷史高點也還有近一倍的差距。

長青企業都需要穿越周期,從這份財報來看,唯品會證明了自己有充分韌性在艱難時期保持盈利,未來「更懂商,而不是電」的唯品會還將繼續穩健增長。