意見領袖丨中國金融四十人論壇

7月17日,2023年中國經濟半年報出爐。

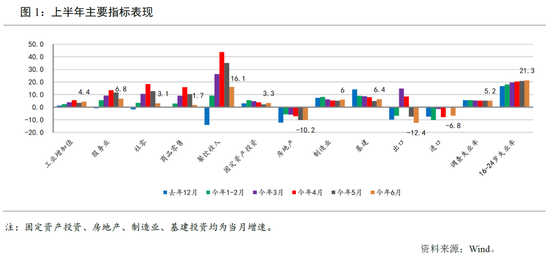

根據國家統計局公布的數據,今年上半年,我國國內生產總值(GDP)同比增長5.5%,一季度GDP同比增長4.5%,二季度GDP增速6.3%。上半年,拉動經濟的“三駕馬車”有強有弱,其中,消費同比增長8.2%,固定資產投資同比增長3.8%,出口同比增長3.7%。

如何看待當前經濟恢復的態勢?下半年經濟增長動力幾何?宏觀政策如何應對經濟下行壓力?

二季度復甦環比放緩

國家統計局公布的最新數據顯示,今年上半年,我國GDP同比增長5.5%,其中,二季度GDP同比增長6.3%,較一季度4.5%的增速有所提高。從季節因素調整後的環比看,二季度GDP環比增速0.8% ,較一季度放緩1.4個百分點。

總的來看,受基數效應影響,二季度經濟同比增速較一季度有所提升,但仍然低於市場預期的7%。如果從環比增速和兩年複合增速來看,二季度GDP增長實際有所放緩。

中國金融四十人論壇(CF40)特邀研究員、中銀證券首席經濟學家徐高表示,二季度GDP同比增速快於今年一季度,主要是2022年二季度低基數的結果(2022年一季度GDP同比增速4.8%,二季度0.4%)。如果計算兩年複合年化增長率(今年比2021年的增長),今年一季度和二季度的同比增速分別為4.6%和3.3%,可以看出,二季度GDP增速明顯放緩。

中國金融四十人論壇研究部副主任、中國金融四十人研究院青年研究員朱鶴表示,上半年經濟復甦的最主要特點是有明顯的階段劃分,一季度經濟復甦相對較強勁,但是二季度復甦強度有所減弱、不及預期。

朱鶴指出,從數據來看,雖然一季度房地產投資依然延續低迷,但基建和製造業投資力度都比較好,出口表現也不錯。進入二季度以後,製造業採購經理指數(PMI)等指標顯示出復甦的強度有所減弱,基建投資開始邊際下行,疊加出口數據出現較大幅度的回落,帶動整個二季度的經濟復甦不及預期。

國家統計局數據顯示,6月PMI錄得49%,比上月小幅回升0.2個百分點,連續3個月低於榮枯線;上半年,基礎設施投資(不含電力)同比增長7.2%,漲幅較一季度放緩1.6個百分點,已連續四個月放緩。上半年出口同比增長3.7%,而一季度為同比增長8.4%。特別是近兩月出口超預期下行,6月份出口增速下降8.3%(以人民幣計)。

“尤其值得注意的是基建投資中的公共設施管理業投資,這部分投資增速在二季度出現了明顯回落,是帶動基建投資下行的最主要力量。”朱鶴說,這實際上反映出地方政府在財政壓力較大的情況下,開始收縮相關領域的投資支出。同時,二季度市場對城投債的擔憂也在升溫,導致城投債的發行情況不是很理想,這在一定程度上也影響到了這部分投資的可持續性。

朱鶴認為,若給定現有的外部環境和宏觀政策力度不變,下半年經濟恢復依然會保持一個相對溫和的速度。從需求端看,下半年出口下行仍是大概率事件,房地產投資快速觸底反彈的跡象依然不明顯,基建投資受製於地方政府的財政壓力也很難明顯改善。

“如此來看,下半年經濟最主要的驅動力可能來自消費,但這並不意味著消費復甦速度開始改善,而是在其他需求的復甦力度逐漸減弱的情況下,消費自然就變成了支撐需求恢復的重要支撐。”朱鶴說。

徐高也認為,從環比來看,經濟增長的下行壓力明顯加大。儘管有很大把握能夠達成全年5%左右的增長目標,但如果不能扭住環比走弱的勢頭,經濟微觀感受可能仍然難有理想的改善。在今年年初,5%這一增長目標在專家看來更多是一種底線目標。

價格下行壓力大於上行壓力

今年以來,價格持續下跌引發市場關注,關於“通縮”的討論層出不窮。國家統計局的數據顯示,上半年,消費者物價指數(CPI)和核心CPI均同比上漲0.7%;6月CPI同比由上月上漲0.2%轉為持平,環比下降0.2%。

價格持續下跌反映出當前經濟處在典型的需求不足局面。

朱鶴認為,總需求不足主要體現為私人部門的投資和消費需求不足。其中,投資需求的減弱主要來自房地產部門的拖累。消費需求不足,一方面來自居民收入改善偏弱,另一方面是長期收入預期下降帶動的儲蓄需求增加,這在很大程度上抑製了消費需求的恢復。而在私人需求不足的情況下,公共部門的支出力度雖然邊際上在增加,但並沒有完全填補私人部門的需求缺口,結果就是總需求始終存在缺口。

從宏觀的角度來理解,需求缺口對應了儲蓄投資的失衡,即儲蓄需求大於投資需求。而決定儲蓄投資的最主要變量是真實利率,因此真實利率偏高是導致私人部門需求不足的核心原因。進一步,真實利率等於名義利率減去通脹預期。我國名義利率在上半年整體上是下降的,但是由於通脹也在下降,甚至下降的幅度超過預期,所以在很大程度上抵消了名義利率下降對真實利率的影響。

徐高認為,總需求不足的原因既有外因,又有內因,核心在於房地產行業疲弱。外部,隨發達經濟體經濟景氣走弱,我國出口增長已明顯放緩。內部,國內房地產市場在今年一季度明顯復甦之後,二季度又重回低迷,包括銷售面積、新開工面積、購地面積在內的多項指標,經季節調整之後的絕對水準都回落到了2022年年末的低位。此外,房地產行業的融資狀況也再度轉弱。統計局數據顯示,5月以來,房地產開發企業到位資金下降幅度由前4月的逐月收窄轉為重新擴大。1-6月,房地產開發企業到位資金同比下降9.8%,較前5月降幅擴大3.2個百分點。

“今年年初市場還覺得地產行業最差的時候已經過去。但6月數據出來之後,我認為地產行業最差的時刻可能還沒到來。”徐高認為,改變需求不足局面,房地產市場是關鍵。

朱鶴表示,在需求不足的情況下,通脹主要面臨的是下行壓力,上行壓力相對可控。過去三年,核心CPI都沒有表現出明顯的通脹壓力。如果下半年經濟復甦依然相對溫和的判斷能夠成立,那麽通脹壓力依然是可控的。即使CPI同比增速被食品價格帶起來,也很難說我國面臨向上的通脹壓力。

穩增長需要“一攬子”政策調整

當前,各界對於穩經濟一攬子政策充滿期待,而圍繞刺激還是改革、財政還是貨幣,乃至政策實施力度、節奏、具體方式等都存在多種不同聲音。

對此,朱鶴認為,財政政策和貨幣政策都是調節總需求的宏觀政策,只不過發揮作用的機制不同,很難說哪個更好。當前宏觀經濟面臨的問題十分清楚,就是總需求不足,這種情況下非要區分先後似乎並不重要,重要的是加強財政和貨幣政策的協調配合,把兩種政策的工具都用足。

“降息和增加財政赤字本就不衝突,如果能夠比較大幅度降低利率,本身也能夠降低政府債務的融資成本,是政策協調配合的直接體現。”朱鶴說。

徐高認為,今年下半年,宏觀政策還需進一步在穩增長方向發力。對於地產行業,需要頒布更有力的“救市”政策。

“當前民間支出意願低迷,很大程度上是各方缺乏信心所致。此時穩增長更需作出‘一攬子’的調整,提振各方信心;如果是‘擠牙膏式’的出政策,無法起到穩定信心的作用,政策效果也會大打折扣。”徐高表示。

他認為,當前短期宏觀政策亟需中央財政發力,一方面化解地方政府債務風險,另一方面創造需求。地產政策需要以“保主體”為導向,盡快降低房地產開發商的信用風險,讓房地產市場跳出“開發商信用風險上升-銀行惜貸和老百姓惜購”的惡性循環。

從中長期看,徐高認為,當前中國經濟面臨的最根本問題是收入分配結構所導致的居民收入和消費偏低。要將長短期結合起來,就需要增加居民收入,尤其是居民財產性收入來推進消費轉型。“全民國企持股計劃”是一個可選的對策。如果收入分配不能顯著調整,消費仍然不足,穩增長就需要從刺激投資方面想辦法。

(本文作者介紹:中國金融四十人論壇(CF40)是一家非官方、非營利性的專業智庫,定位為“平台+實體”新型智庫,專注於經濟金融領域的政策研究。)