文/專欄作家 管濤

5月初以來人民幣匯率出現了一波較快調整。

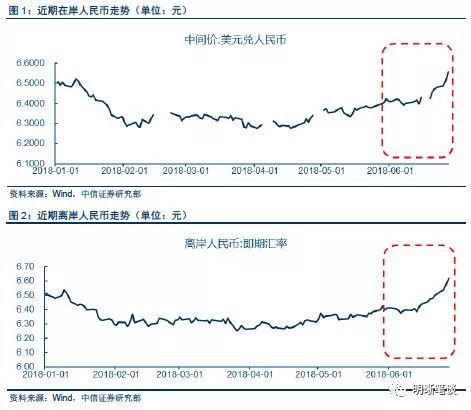

今年前4個月,人民幣兌美元匯率先漲後跌,中間價累計升值2.0%,境內收盤價累計升值1.9%。同時,CFETS人民幣匯率指數累計升值2.5%,多邊匯率的升幅甚至大於雙邊匯率的變化。但進入5月份以來,受市場消息面的影響,截止13日,人民幣匯率中間價較上月末下跌0.98%,令今年以來中間價升幅收窄至1.0%;收盤價下跌1.97%,令今年以來收盤價由升轉跌,跌幅達0.1%。

今年第一季度,中國經濟運行開局良好,實際增長與上季基本持平,且處於宏觀調控目標6.0%至6.5%的區間上端。去年上半年,國內去杠杆、嚴監管,疊加對外經貿關係不利變化的外部衝擊,導致國內經濟下行壓力加大。但自去年下半年起,宏觀經濟政策開始預調微調,經濟內外均衡協調發展(即外需不行內需補,內需不行外需補)的格局進一步鞏固。不論從財政政策還是貨幣政策來看,與其他主要經濟體相比,中國尚有較大調整空間。而且,通過深化改革、擴大開放,有望進一步釋放政策紅利,激發微觀市場活力。因此,目前中國經濟承受外部衝擊的能力明顯增強,經濟穩增長有較大底氣。經濟穩是貨幣穩的基礎。維持人民幣匯率在均衡合理水準上基本穩定也就有了重要保障。

市場匯率圍繞均衡匯率上下波動是市場規律使然。外匯市場通常處於多重均衡狀態下,即在給定的基本面因素下,當市場情緒偏多時,會選擇性地相信好的消息,導致匯率過度上漲;當市場情緒偏空時,會選擇性地相信壞的消息,導致匯率過度下跌。本輪人民幣匯率的快速調整,顯然是因為對外經貿磋商形勢突變引發的市場避險情緒上升。截止5月13日,人民幣匯率中間價較上月末累計下跌六分七厘錢(668個基點),其中收盤價相對當日中間價偏弱累計貢獻了六分錢(602個基點),貢獻了中間價跌幅的90.0%。同期,境內只有1個交易日收盤價相對當日中間價偏強,且所有交易日境外人民幣匯率交易價相對境內收盤價偏弱。受此影響,CFETS人民幣匯率指數下跌1.06%。

然而,市場預期總是善變的。當前,中國對外經貿關係還在進一步演變。如果市場認為利空兌現,則人民幣匯率有可能止跌甚至反彈(如5月10日的A股行情);如果市場認為情況會進一步惡化,則人民幣匯率有可能進一步尋底。在前一種情形下,人民幣匯率自然不會跌破心理關口;在後一種情形下,則人民幣匯率的心理關口又將遭受考驗。無論政府還是市場,都有必要在情景分析、壓力測試的基礎上做好應對預案。特別是對政府來講,任何政策選擇都有利有弊,沒有無痛的選擇,政策選擇就是取捨。同時,政策選擇不僅是想不想的問題,還要考慮能不能的問題。政府應該從最壞處準備爭取最好的結果,以防患未然、有備無患。

市場總是容易陷入單邊、線性的思維,即以為情況一好會永遠好下去、一差會永遠差下去。但是,中國對外經貿關係的演變仍存在較大不確定性。不排除由於經貿紛爭導致的雙輸結果(如股票市場的劇烈震蕩),有可能令雙方重啟經貿談判,尋求妥協的解決方案(去年底的元首通話與會晤就是前車之鑒)。而且,大國之間因為經濟聯繫日益緊密,有矛盾和分歧並不奇怪,市場應該習以為常、見怪不怪,這本身也是中國作為經濟大國的“成人禮”。

未來,很可能是打打談談,對中國外匯市場的短期影響將是多空交織、事件驅動,即一會兒出好消息,匯率走強;一會兒出壞消息,匯率走弱。去年底市場過度悲觀,今年初市場過度樂觀,都已經被事實所證偽。那麽,如果市場對於現在中國對外經貿形勢發生的一些波折過度反應,則很有可能將被再次打臉。

對於市場微觀主體而言,一方面應該堅持財務中性理念,管理好貨幣敞口風險;另一方面應該基於經濟基本面因素而不是短期市場波動,來進行資產負債的幣種擺布。如英國脫歐公投通過後,英鎊大幅下跌,兌美元匯率一度從1比1.45跌破1.20。但由於英國經濟並不像市場預期的那麽差,近年來英鎊匯率又有所反彈,最高反彈至1比1.40以上,當前在1.30左右。如果因為脫歐一事偏執地看空做空英鎊,顯然會遭受巨大的匯兌損失。

(本文作者介紹:中國金融四十人論壇高級研究員、國家外匯管理局國際收支司原司長)