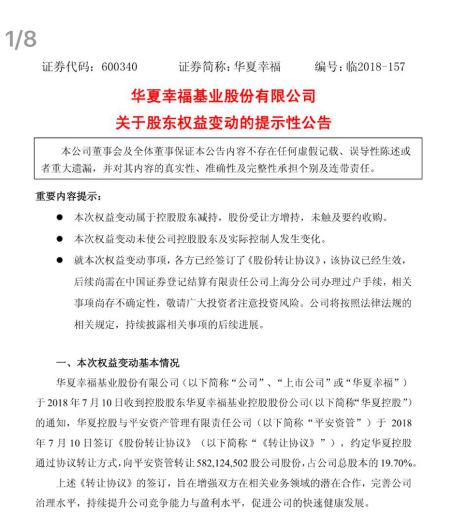

7月10日午間,華夏幸福(600340.SH)發布公告,公司控股股東華夏幸福基業控股股份公司同日與平安資產管理有限責任公司簽訂《股份轉讓協定》,約定華夏控股通過協定轉讓方式,向平安資管轉讓5.82124502億股華夏幸福股份,佔華夏幸福總股本的19.70%。

本次轉讓後,平安資管將躋身華夏幸福第二大股東,持股比例僅次於華夏控股。華夏控股持股比例從61.67%變為41.97%。

公告顯示,本次轉讓價格為23.655元/股,距昨日收盤價折價約5%,本次股權換讓共耗資137.7億元。本次股份轉讓後,華夏幸福也將改組董事會,平安資管將獲得兩個董事會名額。

受此消息提振,午後地產板塊集體爆發。

中國證券報(ID:xhszzb)記者聯繫華夏幸福,公司人士表示,目前還沒有更多消息公布,一切以公告資訊為準。

平安:華夏幸福目前

估值相對具有吸引力

據媒體報導,平安相關人士表示,平安主張價值投資。華夏幸福目前估值相對具有吸引力,同時公司股息分派保持在穩定水準,投資者能夠獲得相對穩定的現金流。

同時,華夏幸福是中國領先的產業新城運營商,具有環核心城市圈的業務布局,平安看好其長期發展潛力。

流動性將改善

多位接近公司人士以及市場人士均對中國證券報(ID:xhszzb)記者表示,此次平安資管大比例入股,有助於提升公司流動性水準。

華夏幸福今年以來股價走勢低迷,目前市值較年初已經蒸發過半,其中一大原因即是外界擔憂其資金情況。自2017年下半年開始,環京多地頒布嚴格的限購限貸政策,華夏幸福在環京地區的銷售受到較大影響,資金回籠壓力增大。與此同時,華夏幸福的產業新城模式也被認為重資產運營,在去杠杆的背景下面臨較大的資金壓力。華夏幸福此前年報顯示,2017年末公司資產負債率為81.1%,若考慮90億元永續債情況,資產負債率則為83.5%。

在本次與平安資管簽訂股權轉讓合約之前,華夏幸福已經開始了一系列動作。5月16日,華夏幸福發布公告稱,與中信銀行建立戰略合作關係,後者同意向華夏幸福集團提供總額不超過315億元的集團授信額度。6月22日,中國誠通、中國鐵物與華夏幸福簽署戰略合作協定。華夏幸福董事長王文學表示,華夏幸福將進一步落實各方已有的項目合作,願意配合中國誠通資本運營試點,積極參與國有企業改革。

不過值得注意的是,本次股權轉讓附帶業績承諾,這在以往股權轉讓案例中並不多見。華夏幸福承諾,將以該公司2017年度歸屬於上市公司股東的淨利潤為基數,在2018年度、2019年度、2020年度的淨利潤增長率分別不低於30%、65%、105%,即2018年度、2019年度、2020年度歸屬於上市公司股東的淨利潤分別不低於114.15億元、144.88億元、180億元。否則,華夏幸福將對平安資管進行現金補償。

板塊或迎估值修複

Wind數據顯示,從今年1月至今,房地產概念已跌超20%,市值蒸發超兆元。 另一方面,22家內地及香港上市的房企前6月銷售金額達到了18816.54億,同比上漲幅度高達37%。其中,碧桂園、萬科以及中國恆大前6月銷售均突破3000億元。

(2018年1-6月)

中原地產首席分析師張大偉指出,雖然目前已經有超過30大城市開啟樓市調控嚴打模式,但對於房企來說,三四線市場仍將是推動全國房地產市場銷售持續向好的基石。龍頭房企2018年繼續刷新歷史銷售記錄基本接近定局。

瑞銀中國內地和香港房地產研究主管Eva Lee對中國證券報(ID:xhszzb)記者指出,房企強勁的銷售數據未有為股價構成支持,主要是由於市場關注人民幣貶值風險、房企融資管道受限、棚改貨幣化政策改變等風險。

多位分析師指出,龍頭房企強勁的銷售數據能夠為股價提供支撐,目前股價或過度反應。

東方證券分析師指出,市場情緒的宣泄已接近尾聲。其中龍頭公司在融資、拿地和銷售全面的集中度提升仍將是板塊較為明確的投資邏輯,疊加龍頭接近歷史底部的估值。當下不宜再過度悲觀。故而看好:低估值藍籌以及高成長的龍頭公司,推薦保利地產、招商蛇口、新城控股、陽光城;受益於住房租賃市場發展長期受益的公司,推薦世聯行、三六五網、光大嘉寶。

責任編輯:高豔雲