來源:市界

文 | 熊穎

編 | 山海關

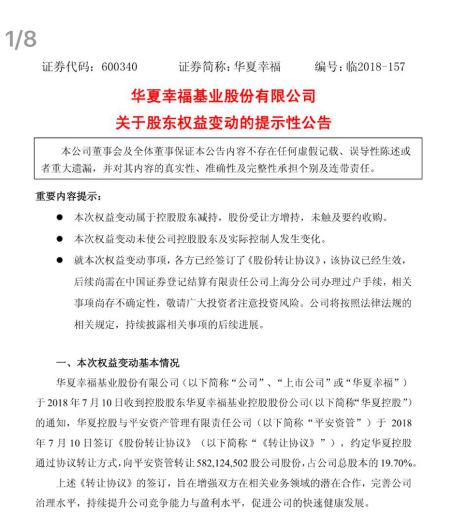

7月10日中午,華夏幸福發布公告,控股股東華夏控股和平安資管7月10日簽訂股權轉讓協定。雙方約定,華夏控股以23.655元/股的價格,向平安資管轉讓5.82億股華夏幸福股份,佔公司總股本的19.7%。

此次交易完成,華夏控股的持股比例將從61.67%降至41.97%。平安資管以137.7億元接手華夏幸福近兩成股份後,將晉升為華夏幸福的第二大股東。

受此消息影響,華夏幸福盤中一度漲停。截至7月10日收盤,華夏幸福大漲9.68%,報收27.31元/股。

此次交易中,華夏幸福承諾,未來三年,歸屬於上市公司股東的淨利潤增長率分別不低於30%、65%、105%。也就是說,2018年、2019年、2020年,華夏幸福歸屬於上市公司股東的淨利潤將分別不低於114.15億元、144.88億元、180億元。

不惜對賭3年淨賺439億元,華夏幸福融資需求迫在眉睫。

今年4月,華夏幸福因資金鏈問題遭上交所18問。2018年一季報中,華夏幸福籌資活動現金流入較去年同期出現大幅下滑。同時,由於償還債務支付的現金數額激增,其籌資活動產生的現金流量淨額出現負值。

市界(ID:newsseeker)致電華夏幸福董秘辦,詢問此次股權轉讓對公司現金流帶來什麽影響。董秘辦回應:“這是控股股東的轉讓股權,和上市公司不是一回事。”不過其表示,從長遠來看,平安作為華夏幸福的第二大股東,對公司未來在一些新領域產生合作都是有好處的。

中原地產首席分析師張大偉告訴市界(ID:newsseeker),隨著信貸市場的調控持續,房地產企業通過其他管道融資的需求持續大漲。華夏幸福的股權融資,可以明顯緩解企業的資金情況。現在看,房地產企業2018年最重要的工作是降低杠杆率。

責任編輯:陳悠然 SF104