來源:中國棉花網

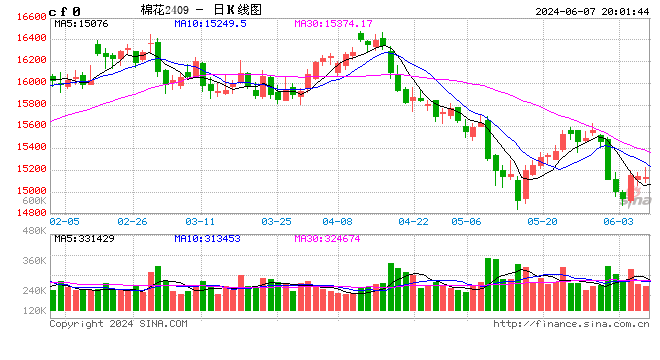

5月,市場對下年度全球棉花供應偏緊及國內需要增加進口逐步達成共識,資金借助氣象因素率先發力,國內外棉花期貨價格大幅拉漲,帶動棉花現貨價格和棉紗期貨一改本年度來的低迷態勢,國內棉花市場頓時群情激昂,因中國融入全球市場帶來的難得的棉市盛宴似乎拉開序幕。期貨尤其遠月價格短期強勢上漲,或許正是期貨市場發現價格功能的充分體現,但最終決定現貨市場價格的畢竟不只是期貨,期貨市場也不可能長期脫離現貨市場獨樹一幟。

一、後期棉花市場預測

(一)棉價中長期看漲,但不意味著能一步到位。拔苗助長只會加速盛宴落幕。

1、本年度後期國內棉花供應依然充足。據國家棉花市場監測系統數據顯示,2017/18年度國內棉花產量612.7萬噸,截至6月8日,全國累計銷售皮棉477萬噸,仍有135.7萬噸新棉待售。雖有部分新棉壓在期貨倉單裡,但可流通的商品棉以及儲備棉庫存滿足本年度及新棉上市前紡織用棉需求,基本沒有懸念。5月下旬以來,中儲棉公司根據市場情況立即加大新疆儲備棉投放比重,充分表明當前儲備棉結構可以滿足市場需求。

2、紡織需求是否對棉價形成支撐,決定棉價能上漲的時間和太空。5月下旬以來,國內現貨價格上漲超1000元/噸,國內C32s、C40s價格普遍上漲800元/噸以上。6月初,國產紗較越南、印度尼西亞紗價低400元/噸。現階段,國產紗存在競爭優勢,紡企需求基本可支撐當前國內棉花現貨價格,如果國際市場不出現大的波動,預計中短期棉價在16000-16500元/噸的價位基礎上存在300-500元/噸上漲太空。

3、當前新疆氣象尚不支持大量減產預期,7月至9月上旬氣象因素才至關重要。據國家棉花市場監測系統新疆辦事處多次調研了解到,新疆棉花出苗期局部受災情況被誇大,到目前為止氣象對新疆棉花產量影響仍在正常範圍之內,部分受災地區棉苗生長期推遲一周左右,暫不支持下年度大量減產預期。

4、政策目標是引導市場平穩運行。根據5月下旬市場突發情況,國家有關部門連續頒布限制貿易企業競拍、輪出總量不設限等措施,甚至釋放出增加進口配額的信號,可見政策保障紡織供應決心堅定。充分說明現貨市場中短期內不具備大幅度上漲的基礎。

(二)巨集觀形勢複雜多變,市場不確定因素多,風險大。

1、資金操作手法難以捉摸。5月鄭棉期貨價格大幅上漲,業內普遍認為主要來源於資金推動,這一方面表明期貨市場在發現價格方面的作用日益加強,另一方面也說明棉花的金融屬性不斷凸顯。資金受巨集觀經濟影響較大,機構操作手法的不確定性和不可捉摸,使棉花市場風險進一步增加。大多數棉花實體企業恐怕不具備與資金機構抗衡過招的實力。

2、中美貿易摩擦趨向常態化。繼5月19日中美兩國就雙邊經貿磋商發表聯合聲明後,29日美國白宮發表聲明稱,美方將於6月15日前公布總額約500億美元的中國輸美重大工業技術產品清單並將對其徵收25%關稅;30日中國商務部回應無論美方頒布什麽舉措,中方都有信心、有能力、有經驗捍衛中國人民利益和國家核心利益;6月2-3日,中美第三輪經貿磋商舉行。中美貿易摩擦常態化對國內棉紡產業心理和實質上的影響有待觀察。

3、全球經濟環境需密切關注。從經濟數據來看,5月,美國經濟非農數據大幅走強,表現超預期,當月失業率僅為3.8%,創十八年來新低;受意大利政局不穩影響,歐元區經濟顯現疲軟;日本一季度國內生產總值當季年率下滑0.6%,為兩年來首次。同時,5月31日美國正式宣布對加拿大、墨西哥和歐盟徵收25%的鋼鐵關稅、10%的鋁關稅。全球經濟存在較多不確定因素,警惕全球貿易保護主義抬頭。

(三)棉市盛宴香氣誘人,是饕餮大餐還是殘羹剩飯,全憑企業自身能力。

2018/19年度是國家儲備棉去庫存後全球棉花市場重塑產需格局的關鍵之年,市場將再次面臨難得的重大轉變,這也是5月以來棉花市場出現“亢奮”的主要原因。初步分析,本輪因中國再次融入全球市場可能出現的棉市“盛宴”時間長則1年半,短則半年,取決於現貨供求基本面實際情況、市場各方心態及巨集觀經濟因素配合程度。需要提醒注意的是,當前全球巨集觀經濟因素和國家儲備棉庫存與2010年均大相徑庭,各方並不宜對此輪“盛宴”中棉價上漲太空過分樂觀,接下來的棉花市場形勢演變對所有涉棉企業既是機遇也是挑戰。基於以上因素,實體企業宜針對自身情況,量力而行。

二、國內棉花產銷存預測

根據國內最新進口數據,本月2017/18年度進口量調增5.7萬噸至123.7萬噸,消費量相應調增5.7萬噸至837萬噸。2018/19年度棉花進口量調增33.8萬噸至206萬噸,消費量未做調整,期末庫存及庫存消費比相應調增。詳見下表。

|

責任編輯:張瑤