“左手評級、右手谘詢”大公被罰 評級泡沫難題仍待解

本報記者 黃斌 北京報導

監管對評級業開了一張足以導致行業洗牌的罰單。

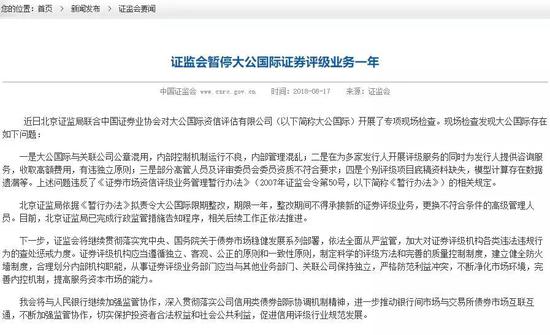

8月17日下午,中國銀行間市場交易商協會發布公告稱,決定給予大公國際資信評估有限公司嚴重警告處分,責令其限期整改,並暫停債務融資工具市場相關業務一年。當日傍晚,證監會亦發布官方通報稱,將“暫停大公國際證券評級業務一年”。

大公國際為全牌照評級公司,在銀行間和交易所市場同時擁有債券評級資質。據悉,大公國際此次被罰,主因是在開展評級業務的同時,通過谘詢服務的方式向發行人收取高額費用,即業內所稱“左手評級,右手谘詢”的利益衝突問題。

“大公估計要涼。”8月17日下午,一位曾在大公國際工作多年前員工對21世紀經濟報導記者分析此事的嚴重性,“由於債券評級屬於特許經營業務,暫停評級業務,市場會認為你被政府拋棄了, 別說一年,停業一個月都受不了。”

“這基本上等於死刑,以前上海遠東就這樣。”該人士說。

上海遠東資信評估公司成立於1988年,是國內資歷最老的評級公司,一度擁有全牌照資質。但在2006年福禧事件發生後,央行暫停其評級業務,此後其銀行間牌照已然作廢。

8月17日晚間,大公國際發布公告稱,將在監管部門的指導幫助下,按要求逐項對照、徹底整改,並認真研究解決行業面臨的新情況、新問題,確保各項業務和工作完全合規合法、穩步有序推進。

數位評級業人士均對21世紀經濟報導記者表示,業務資格恢復後,大公國際很難恢復元氣。“遠東的大股東是國開行,都恢復不過來,何況民營的公司。”其中一位評級人士說。

在評級業對外開放的背景下,如何銜接國內外評級體系之間的巨大斷層?如何讓國內評級機構回歸本位,為金融市場參與者的有效定價提供參考?這些問題,將是監管部門和市場參與者未來不得不面對的挑戰。業內人士也希望,大公的終點,能成為評級業的一個新起點。

“左手評級、右手谘詢”

交易商協會公告顯示,經查,2017年11月-2018年3月,大公評級在為相關發行人提供信用評級服務的同時,直接向受評企業提供谘詢服務,收取高額費用。

證監會則做了更進一步的情況披露。

據證監會官方通報,近日北京證監局聯合中國證券業協會對大公國際資信評估有限公司(以下簡稱大公國際)開展了專項現場檢查。現場檢查發現大公國際存在如下問題:

一是大公國際與關聯公司公章混用,內部控制機制運行不良,內部管理混亂;二是在為多家發行人開展評級服務的同時為發行人提供谘詢服務,收取高額費用,有違獨立原則;三是部分高管人員及評審委員會委員資質不符合要求;四是個別評級項目底稿資料缺失、模型計算存在數據遺漏等。

目前,北京證監局依據《暫行辦法》擬責令大公國際限期整改,期限一年,整改期間不得承接新的證券評級業務。目前,北京證監局已完成行政監管措施告知程式,相關後續工作正依法推進。

一位前評級業資深人士對21世紀經濟報導記者表示,業內將證監會通報的“開展評級服務的同時為發行人提供谘詢服務,收取高額費用”的行為稱作“左手評級,右手谘詢”,這同時也是大公國際此次被罰的關鍵原因。

“提高評級可以降低發債成本,債券發行人往往有提高主體評級的動力。在債市環境嚴峻時,評級更是關乎債券能否成功發行。評級業務一單收費25萬左右,跟蹤評級約5萬,但通過谘詢費可以收到幾十萬到幾百萬。”該人士說,“這種事情實際上不只大公一家在做,只是程度不同,有的公司單筆金額,幾十萬,但數量眾多;大公是最近這幾年開始搞的,單筆數量大,就出事兒了。”

實際上,早在2周前,關於大公將被監管處罰的資訊即已在坊間流傳。彼時,流傳的版本中還包括另外一家市場份額較大的公司。

評級業重生之難

處罰後,市場頗為關注存量債券的後續評級工作如何展開,但監管部門並未對此進一步披露。

“存續期業務,發行人可以終止與大公的合作,出現這種情況,更換評級機構,協會應該是認可的。”北京某評級機構業務部門總監對21世紀經濟報導記者表示,“此事對行業影響重大,將注定重塑國內評級行業格局並導致整個行業洗牌,今天其他家評級公司已經開始大肆宣傳自己了,還有公司開始準備從大公挖人。”

Wind數據顯示,目前大公國際參與評級的債券數量約2400隻,佔比為16.00%,略低於上海新世紀的16.81%;領頭羊則是中誠信(30.24%)與聯合資信(23.79%)。

“大公的市場份額在市場裡排在第四的位置,業務暫停一年,發行人自己有發債需求,可不能等它恢復,基本上手頭業務會被其他評級公司都搶光。”該人士說。

但沉屙遍地的評級業,目前正在失去其應有的公信力。其最為直觀的體現,是市場詬病依舊的評級泡沫問題。

Wind數據顯示,截至2018年8月上旬,債市發行主體共有4440家。其中AAA評級主體795家,佔比17.91%;AA+主體1022家,佔比23.02%;AA主體2109家,佔比47.50%;AA-主體417家,佔比9.39%。這意味著,AA-及以上主體,佔了全市場主體的97.82%,評級中樞落在了AA級,評級嚴重虛高,相應的定價功能亦存在嚴重缺陷。

相比之下,國際三大評級公司中獲得AAA評級的主體僅為個位數,評級中樞則在BBB的位置,整體呈現出正態分布的特徵。

21世紀經濟報導記者採訪的數位評級業人士均表示,此次監管對大公的重罰,將給行業敲起警鍾,能起到“敲打其他評級公司,讓他們收斂一些”的效果,但對“能否真正改變泡沫嚴重的局面”,則均表示悲觀。

一位從事評級工作近二十年的人士對記者表示,與國際三大評級公司經歷幾十上百年的市場化發展、整合而來不同,中國評級業的發展自誕生之初,便未受到足夠的重視。“只是一個發債流程中的組成要件,評級公司地位低下,再加上各評級公司股東普遍比較短視,每年賺的錢大部分都分了,缺乏對能力建設的投入,使得國內評級機構在數據庫、評級技術上,均與國際評級公司存在較大差距。”

“現在知道它的重要性了,卻已發現很難改動了。” 前述從事評級工作近二十年的人士說,“評級本該是金融市場皇冠上的一顆明珠,如今卻成了一個笑話。”

責任編輯:郭建