芒果系資本市場再次起舞 快樂購二次重組劇情隱憂未現桃花|公司匯

芒果系資產入主的數量和品質,決定著業績持續低迷的快樂購能否真的從此“快樂”。與二者第一次重組耗時近5個月最終折戟相比,本次運作時間已近一年,且仍在繼續

文 |《投資時報》記者 孟楠

2月28日,隨著象徵性的敲鍾儀式完成,更名後的三六零安全科技股份有限公司(下稱“三六零”,601360.SH)正式宣告回歸A股。但此後該公司股價走勢卻給這場“盛典”潑了冷水。

截至2018年3月8日收盤,三六零股價跌幅已達24.88%,市值亦由4441億元縮水至3337億元,其董事長周鴻禕的身家也在短暫上漲至1000億後下跌至750億元左右。但剛剛在《2018胡潤全球富豪榜》上躍居至126位的周,已然不用再去擔心三六零私有化約200億元的資金成本,而參與私有化回歸的投資者仍然分饗著逾4倍的账面浮盈。

這場資本盛宴的“賓客”中,芒果傳媒有限公司(下稱“芒果傳媒”)因以兩個身份出現而頗為引人注意。作為湖南廣電系旗下資本運作的重要平台,該公司通過參股芒果文創(上海)股權投資基金合夥企業(有限合夥)和中南文化(002445.SZ)間接持有三六零股份市值合計約2.3億元。

無論是控股快樂購(300413.SZ),還是參股中南文化、三六零等上市公司以及參與湘財證券(430399.OC)、凱立德(430618.OC)、匯量科技(834299.OC)等諸多新三板公司定增,該派系自上而下的資本運作意識,令其涉獵之處大多成為投資市場的焦點。

2017年11月21日,因重組方案取得相關主管部門的批複,經歷近8個月停牌的快樂購,儘管身處“樂視陰雲”籠罩下的創業板市場,但複牌後依舊迎來久違的單邊上漲行情。截至2018年3月8日,該公司股價已接近翻倍。

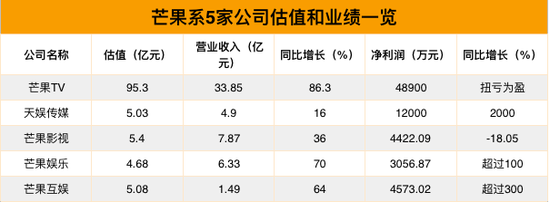

快樂購公告顯示,該公司擬以發行股份的方式作價115.5億元收購湖南廣電旗下快樂陽光(下稱“芒果TV”)、芒果互娛、天娛傳媒、芒果影視和芒果娛樂5家公司,交易價格分別為95.3億元、5.08億元、5.03億元、5.4億元和4.68億元。交易完成後,快樂購控股股東和實際控制人均未發生變化,仍為芒果傳媒和湖南廣播電視台。

由於快樂購與標的資產在同一控制人控制下,因此本次重組方案不受“創業板禁止借殼上市”的政策限制。需要說明的是,在芒果系的戰略版圖中,芒果TV一直與湖南衛視處在同等重要的位置,該公司可以通過本次交易實現曲線上市,從而完成芒果系多年來意圖打包資產上市的資本大計。

這已是快樂購與芒果TV等標的籌謀的第二次資產重組。與第一次資產重組因“標的公司資產狀況較為複雜”、“重組方案尚待商討和完善”、“實施條件尚不成熟”等原因夭折不同,本次交易已取得“上層批複”、“簽署購買協定”、“標的資產審核”以及“深交所問詢函”等實質性的進展。

不過,如果對比兩次交易可以發現,本次重組所涉及標的事實上發生很大變化。其中,交易標的由此前的7家公司減少為5家,消失的公司分別為金鷹卡通和天娛廣告。尤其是資產包中的主力資產芒果TV在本次交易中的估值僅為95.3億元。

要知道,該公司2016年完成B輪15億元融資後,估值就已達135億元,高出本次交易價值總和近40億元。

針對上述變化、快樂購大股東減持的原因以及金融領域的布局細節等問題,《投資時報》記者發送采訪提綱至快樂購證券事務代表,對方表示“請詳見公司披露的年報”。但記者查閱該公司2017年年報相關資訊後,並未發現上述問題的答案。

快樂購二次重組劇情曲折

本次資產重組已是芒果TV第三次試圖擁抱資本市場。

2015年,芒果TV完成A輪超5億融資後,估值達70億元的該公司計劃登錄新三板,但此後相關進展的消息卻突然銷聲匿跡。

巧合的是,芒果TV的兩次資產重組均遭遇到“證監會將會全部勸退影視、娛樂、文化類再融資和並購重組項目”的市場傳言。

《投資時報》記者了解到,自2016年以來,唐德影視(300426.SZ)並購范冰冰旗下公司愛美神、暴風科技(300431.SZ)收購稻草熊影業、趙薇杠杆收購萬家文化(祥源文化,600576.SH)等逾30宗涉及上述相關行業的重組並購案例相繼折戟。

而本次快樂購長達8個月的停牌時間,頗有隔岸觀火,等待市場“傳言”逐漸消化的意味。

在證監會“一事一議”的監管態度下,如果可以規避“高溢價、高業績承諾和高杠杆”等常規被否的“三高”因素,參與並購重組的相關公司自然可以處變不驚。那麽,這次芒果系的資產重組之路會再生變數甚至折戟嗎?

事實上,“高溢價”風險隨著芒果TV估值減少已經降低;而“高杠杆”風險則因此次重組采取的交易方式為“發行股份”也不複存在;該交易目前可能觸碰到的“三高”風險,或許是標的資產2017年至2020年4個年度合計完成41億元淨利潤的“高業績承諾”。

重組方案顯示,芒果TV2017年至2020年業績承諾分別為3.15億元、6.79億元、9.10億元和12.94億元,佔承諾業績總和的比例分別高達60.5%、77.7%、83.2%和86.5%。

由此可見,芒果TV的業績決定著“承諾”的兌現真實性。

背靠湖南衛視這棵流量大樹,芒果TV依靠前者賦能的獨播戰略,已迅速躋身中國本土、影片網站的二線梯隊。同時,隨著《爸爸去哪兒》、《歌手》、《明星大偵探》等系列爆款綜藝節目持續走紅,芒果TV廣告收入和版權收入得以高速增長。重組報告顯示,2017年上半年,該公司扭虧為盈,實現淨利潤1.69億元,並成為中國首家盈利的影片網站。

但必須注意到,儘管含著金鑰匙出生,“不愁吃穿”的該公司在2015年和2016年淨利潤虧損分別達9.56億元和7.06億元。單憑2017年上半年業績的高速增長就無限憧憬美好未來,目前看來,仍有些過於樂觀。

業內人士指出,一旦爆款綜藝“續航能力”枯竭,而新的“爆款”又無法滿足觀眾需求,抑或再次出現“限韓令”一類的政策管制,那麽該公司面臨的風險要大於騰訊、愛奇藝和優酷組成的一線梯隊。

尤其是其享受獨播戰略而丟失其他一線衛視及影片網站資源的痛點,更是魚與熊掌的亙古難題——同時別忘了,其大多數產品的相關數據僅在自家平台表現亮眼。這個製約芒果TV晉升至影片網站第一梯隊的“大坑”,如今只能通過資本途徑來填補。

重組報告顯示,快樂購本次重組擬募集配套資金20億,將用於芒果TV版權庫擴建項目和雲存儲及多屏播出平台項目。

資產重組“劇情”高潮已過

在經歷長達三年大幅下滑後,該公司終於在2017年迎來輕微轉機。其剛剛發布的2017年年報顯示,該公司實現營收29.84億元,較上年減少7.3%;實現淨利潤7254萬元,較上年增長9%。

毫無疑問,2017年芒果TV逆勢的業績增速令重組成功後的快樂購有著不錯的業績想象太空。這當然亦是芒果粉們追逐該公司股票的重要原因之一。

然而,如果拋開未來因素,快樂購多年來業績表現其實始終差強人意。

而且市場人士也關注到亮色背後的陰影,即雖然營收下滑放緩,但趨勢依舊延續;淨利潤小幅上漲,與同行業平均水準卻相距甚遠。

快樂購官網顯示,該公司主要從事家庭消費業務、內容電商業務、O2O電商業務和消費金融業務。在消費更新、線上線下融合的趨勢下,該公司四大業務行業均處於時下熱點板塊。但與每項業務所在行業20%至30%的整體增速相比,快樂購主營業務的日子想要“開心”,並非看“快樂大本營”能夠解決,需要的正是本次重組中芒果系資產優秀業績的注入。

但在重組完成之前,大股東基於業績及發展前景,紛紛減持無可厚非。不過,其初始股東弘毅投資、mianyang基金、紅杉資本以及西藏弘志等知名機構均已不在十大股東之列。

與360借殼上市相對比,江南嘉捷資產重組前的市值約為35億元,360回歸A股的估值為504億元,兩者數據相差逾13倍,交易完成後股價漲幅最大時達656.54%。快樂購停牌前市值約為81億元,重組交易所涉及資產包的估值為115.5元,兩者數據相差0.43倍,截至3月9月,該公司股價漲幅已達108.58%。

此時,有關快樂購的雪球、股吧等論壇裡,嗷嗷待割的韭菜們,正在在開心的清點著紅色的數字,卻仍未落袋為安。

責任編輯:高豔雲