來源:中國社科院

作者:肖立晟

未來央行應進一步推動匯改,匯改的方向是浮動匯率。匯率制度改革應增加收盤價的比重,增加市場供求的力量,而不是以參考籃子貨幣作為改革的方向。未來可以逐步下調籃子貨幣的比重,增加收盤價比重。在匯率形成機制中減少籃子貨幣的比重有助於降低美元指數的影響力,增強貨幣政策獨立性。

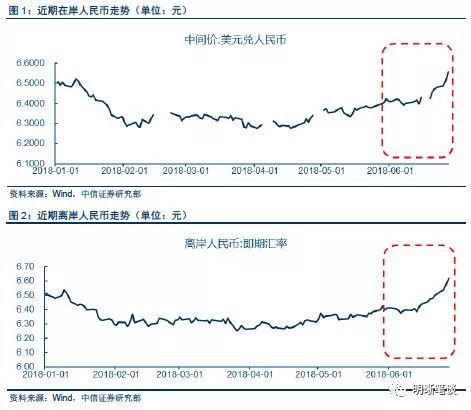

2018年6月14日至27日,短短10個交易日人民幣匯率從6.4貶值至6.6,貶值幅度達到3.1%。從歷史經驗來看,這是人民幣匯率貶值速度最快的一段時期。由於期間央行持續下調人民幣匯率中間價,很多人擔心央行在刻意引導市場貶值,以此來對衝中美貿易戰的衝擊和影響。

我們認為,當前央行對匯率彈性容忍度在上升,並非為了應對貿易戰。人民幣匯率貶值主要緣於中美貨幣政策分化,資本從新興市場國家流向發達國家,央行並沒有刻意引導匯率貶值。相反,在市場貶值速度較快階段,央行在利用中間價向上支撐人民幣匯率。

從經濟數據來看,近期人民幣匯率貶值的主要原因如下:

第一,美歐貨幣政策分化,美元指數升值預期顯著上升。6月,美聯儲上調聯邦基準利率25bps至1.75%-2.0%,為本年度第二次加息,同時暗示2018年還會加息2次。加息節奏超預期,促使美元升值。與此同時,歐央行決定維持三大基準利率不變,將保持利率不變至少至2019年夏天,低於市場預期。歐美“鷹鴿”對比鮮明,美元指數升值預期開始發酵。

第二,中美貿易戰導致全球避險情緒上升,資本加速流出新興市場經濟體。從全球資金流向數據來看,5-6月全球跨境資本從新興經濟體淨流入美國。根據EPFR數據,4月流入美國的股票基金資金淨流量和債券基金資金淨流量分別為-15億美元和192億美元,5月分別為261.1億美元和53.8億美元。6月截止20日,這兩個數據分別為138.5億美元和12.5億美元。新興市場國家形勢則相反,4月流入新興市場國家的股票基金資金淨流量和債券基金資金淨流量分別為117.7億美元和17.3億美元,5月分別為-21.5億美元和-61.3億美元。截止6月20日,這兩個數據分別為-67.5億美元和-51.2億美元。

第三,央行相對寬鬆的貨幣政策進一步增加人民幣匯率貶值壓力。2018年,在整體平穩的巨集觀經濟形勢下,我國金融監管力度顯著加強,非標融資大幅收縮。5月新增社會融資規模腰斬,同比下降3023億元。6月24日,為了降低小微企業融資成本,央行實施定向降準,釋放7000億流動性。結構性寬鬆的貨幣政策一方面對衝了強監管的信用收縮,另一方面也增加了人民幣匯率的貶值壓力。

這次人民幣匯率貶值不會形成貶值預期-資本外流的惡性循環。與“811”匯改不同,此次央行沒有對外匯市場進行數量型乾預,匯率貶值並沒有觸發外匯市場投機和套利。一般而言,CNY市場管制相對較多,CNH市場交易相對自由。如果存在貶值預期,投資者可以在兩個市場進行套利。最典型的套利方式之一是通過DF和NDF市場進行遠期合約套利。當離岸人民幣遠期匯率貶值幅度大於在岸時,貿易商可以在境內購買DF遠期合約,同時在離岸市場賣出NDF遠期合約。到期後,根據境內DF遠期合約購買的美元,可以在境外NDF市場賣出,換取更多的人民幣。這種套利模式在“811”匯改後非常流行,央行為此專門頒布政策,對遠期售匯徵收20%風險準備金,提高跨境套利成本。今年6月份,NDF和DF之間的匯差一直維持在400個基點左右,顯著低於“811”匯改後1000個基點的匯差,CNY和CNH市場沒有出現套利機會。

離岸市場自身也沒有出現短期資本套利投機的情況。離岸市場的套利方式是借入人民幣,然後將貸款換為外幣,在人民幣貶值之後償還貸款,賺取差價。這種套利方式過去在離岸市場比較流行,會導致CNH市場利率大幅上升。下圖表明,6月份CNH Hibor同業拆借利率一直穩定在4%的水準,並沒有出現2015年和2016年底迅速飆升的情況。這表明在外匯市場上,人民幣匯率並沒有形成顯著的貶值預期,短期資本流動無法捕捉到無風險套利機會。也就是說,雖然匯率在迅速貶值,但是中國外匯市場沒有出現:匯率匯率貶值—央行乾預—貶值預期上升—資本外流加劇的惡性循環。

當外匯市場沒有貶值預期時,央行並沒有趁機加速人民幣匯率貶值。

第一,與其他貨幣相比,人民幣匯率貶值幅度相對穩定。人民幣匯率形成機制中同時考慮了收盤價和籃子貨幣,因此,從匯率波動情況來看,人民幣匯率與盯住籃子貨幣的新加坡幣最為接近。下圖表明,今年1月份,人民幣匯率從6.5升值至6.3,升值幅度為3.2%,同期新加坡幣升值幅度為2%。6月份,人民幣匯率從6.4貶值到6.61,貶值幅度3.3%,同期新加坡幣貶值1.8%。總體來看,由於收盤價的影響,人民幣匯率波動幅度略高於新加坡幣。顯然,此次並非人民幣匯率單獨貶值,而是海外貨幣政策分化導致新興市場貨幣同時出現貶值壓力。

第二,央行事實上在上調中間價,降低人民幣匯率貶值幅度。央行的中間價可以分解為:收盤價+籃子貨幣+逆周期因子。其中,收盤價是外匯市場收盤後人民幣匯率成交價格,反映市場供需。籃子貨幣的作用主要是保持CFETs貨幣籃子穩定。逆周期因子主要是用於過濾外匯市場順周期的羊群效應。

2018年1月,央行讓做市商暫停實施逆周期因子,但是並沒有停止調整中間價。我們將每日中間價分解為收盤價+籃子貨幣+逆周期因子,對各個成分做15個工作日平滑處理。結果表明,1-3月,人民幣匯率收盤價一直處於升值太空,逆周期因子則在小幅對衝收盤價的升值幅度,避免CFETS指數升值過快。6月下旬,人民幣收盤價出現顯著貶值壓力,平均每天貶值接近300個基點。對比1月份升值壓力,央行在面對貶值壓力時,運用逆周期因子對衝貶值的力度更大,表明央行並不希望人民幣匯率出現持續貶值。

最後強調一句:經濟基本面並不支持人民幣匯率持續貶值。這句話說了很多年,有時候都被市場嘲笑。但是,作為同時存在貿易盈余和資本管制的追趕型國家,中國只要不出現系統性金融危機,匯率持續貶值的概率非常小。因為只要有貿易盈余,外匯市場的美元就會供過於求。短期資本流動只是資產配置的擾動項,主要和利差、預期聯繫緊密,並不會形成趨勢性的持久衝擊。

未來央行應進一步推動匯改,匯改的方向是浮動匯率。匯率制度改革應增加收盤價的比重,增加市場供求的力量,而不是以參考籃子貨幣作為改革的方向。未來可以逐步下調籃子貨幣的比重,增加收盤價比重。在匯率形成機制中減少籃子貨幣的比重有助於降低美元指數的影響力,增強貨幣政策獨立性。

具體而言,可以將匯率形成機制中收盤價的權重從50%上調至75%,籃子貨幣的權重從50%下降至25%。隨後,根據相機抉擇的原則,逐步剔除籃子貨幣的權重,最終讓人民幣匯率完全由收盤價決定,成為真正的浮動匯率。增加收盤價比重,可以讓市場壓力更快釋放,等到央行最終放開匯率時,造成的影響會更小一些。舉個極端的例子,若收盤價逐步增加到99%,那麽放棄最後那1%的籃子貨幣,對市場的影響就可以忽略不計。

責任編輯:郭建