一則“公募傭金率直降至萬二”的傳言,引起券商行業一片嘩然。然而,關於這個話題的眾多討論,都集中在傭金費率的合理性方面,卻忽視了背後公募基金的重大結構變化。

事實上,在2018年A股市場上,最大的變化就是機構投資者變了。過去的機構投資者“一哥”——公募基金已經失去了第一名寶座,甚至連第二名都排不上號了。國家資金和國外資金成為市場中更大的機構投資者。與此同時,個人投資者在公募基金的持有份額,在過去11年來,持續萎縮,下降了一兆元,公募基金已經完全進入“買方時代”。

這一前一後的夾擊之下,公募股票基金的成本意識日漸抬升,而這正是公募傭金率下滑的結構性大背景。非如此,不足以留住不斷消失的“基民”。也就是說,長期看,傭金費率的下調是剛性的,而目前各大券商研究所使盡百般本領去討好公募基金公司的投研負責人,就是為了獲得基金的分倉交易的傭金收入模式,長期看也是必然沒有出路的。

券商傭金收入在持續下滑

為什麽一條“廣發證券開例會,主要提到公募傭金率直降至萬二”的傳聞會被炸鍋?這條傳聞截屏中提到,“目前機構傭金是萬八,會裡制定是萬二,且從基金公司管理費中列支”。不過隨後,廣發證券辟謠稱,消息不實。

原因在於,券商對於普通散戶的傭金收入已經進入“零傭金”時代。看看下圖的歷年證券行業收入結構圖來看,很明顯,券商的經紀業務呈現持續下滑態勢,對於散戶的傭金費率從千分之三下降了萬分之二,券商經紀業務收入佔比也從2008年70%,一路下滑,到了2018年第三季度,經紀業務收入佔比已經不足30%。

在現在A股市場日均成交金額徘徊在3000億元左右時,券商的傭金收入已經開始失去預算平衡,陷入虧損。甚至長期看,步入中老年的A股股民,也在逐漸失去對於交易樂趣的渴望。

無論如何,在目前的傭金收入結構中,公募基金的佔比仍然非常重要。比如,保險機構的傭金費率大致在萬四,私募的傭金費率和散戶相當。而目前公募基金的交易傭金率大都在萬分之八左右。

個人股票基金投資者在逐漸消失 過去11年持有市值減少1兆

那麽公募基金,又處於什麽情況之中呢?實際上,同A股交易散戶一樣,“基民”也在逐漸失去對於投資基金的興趣。

統計數據顯示,到2018年12月31日,個人投資者目前僅持有1.78兆的非貨幣公募基金,這個數字和其持有的股票市值、儲蓄存款、銀行理財相比太低了。而且這個數值仍然在不斷的減少之中。

銀河證券基金研究中心數據顯示,到了2018年12月31日,個人與機構投資者合計持有129972億元,其中個人投資者持有基金市值72784億元,佔比56%,機構投資者持有57187億元,佔比44%,個人與機構各佔一半。但剔除貨幣基金後的公募基金口徑看,總計48343.28億元的盤子裡面,機構佔比63%,個人佔比37%,機構遠遠超過個人。

從這個數據來看,在13兆的基金盤子裡面,59%是貨幣基金,23%是債券基金,12%是混合基金,6%是股票型基金。

總體上看,個人投資者目前僅持有1.78兆(17887億)的非貨幣公募基金。這個數據已經較2017年底持續萎縮。2017年底當年的數據顯示,個人投資者持有基金市值是18583.32億元,一年時間已經減少了696.32億元。

如果回溯到11年前, 2007年12月31日,同樣剔除貨幣基金後,個人投資者持有基金市值達到27725.62億。顯然,按持有的基金市值計算,從2007年12月31日到2018年12月31日的過去11年,個人投資者持有基金市值從27725.62億減少到17887.01億元,減少9838.61億元。

“賺不到錢”是個人投資者減持公募基金最主要的原因,“市場上當然有可以長期持有的好基金,但就像買股票一樣,遇到的概率不高,要是遇上踩雷的基金,容易損失慘重。”此外,一些業績相當不錯的基金,除去申購費用、贖回費用這些由持有人支付的費用,剩下的利潤也沒多少了,因此,零申購費用、零贖回費用的貨幣基金成為基民首選。

國家持股、外資持股成為前兩大機構投資者

隨著個人投資者日漸離場,上市公司進入“紓困時代”,更多來自國家層面的資金開始大舉進場,而今年以來已有超千億資金流入ETF---指數型基金份額出現大幅飆升。

統計顯示,2018年股票ETF份額增幅達到了172.61%。截至目前,規模超過40億的ETF指數基金有12個,合計2300億元左右。

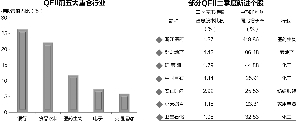

除了廣義國家隊持股之外,外資持股也成為第二大機構。數據寶統計顯示,滬股通和深股通開通以來,截止2018年12月31日,A股市場北上資金合計淨流入6417.34億元,其中2018年北上資金淨流入2942.18億元,佔累計總額的45.85%,日均淨流入超過10億元。

從總規模上看,包括北上資金、QFII和RQFII等資金在內的外資持股,已經成為廣義國家隊持股之外的第二大機構投資者,超越了公募基金持股。

顯然,隨著指數化投資地位的上升,以及外資機構持股比例的進一步抬升,公募基金主動投資和明星基金經理的光環褪去,市場對於研究分析的側重點,已經出現明顯不同。依靠沿用多年公募傭金分倉模式,留給券商賣方研究的空間,也正在日益逼厄。

可以想見,一旦公募基金這塊非市場化的堡壘被攻破,那麽券商賣方研究所的收入打個對折,完全在意料之中。而券商轉型向財富管理之路,能不能走通,仍然需要打個巨大的問號。