快速閱讀:

6月 5年期存款利率波動大

城商行、農商行各期限定存利率均上漲

北京農商行定期存款利率漲幅超25% 躍居第一

結構性存款規模連續三月下降 收益率下降18BP

大額存單利率上漲 農商行均值上浮超53%

下半年定存利率或保持穩定 攬儲有望線上化

一、 6月存款利率短端上漲長端下跌 5年期利率波動大

據融360大數據研究院監測數據顯示,2019年6月份,各期限定期存款利率均值均漲跌不一。

其中6個月和1年期限的定期存款利率較5月份分別上漲0.3BP和0.2BP;2年、3年和5年期分別較5月份下降0.4BP、1BP和6.2BP。整體來看,除了5年期限的有明顯下降,其他期限的定期存款利率基本變化不大。

近三個月,3年期和5年期定存利率明顯倒掛,尤其是在6月份,5年期定存利率均值較3年期定存利率均值低8.2BP,差異繼續擴大,為8個月以來最低值。

主要原因在於大型國有銀行和股份製銀行下調5年期限利率,甚至一些銀行直接降至2.75%(三年期基準利率),較5月份均值最高下降175BP。

值得注意的是,6月份時值季末,定期存款利率並沒有出現全面上漲。可見,此次季末銀行資金較為充裕,攬儲壓力相對減弱。

二、城商行、農商行各期限定存利率均上漲

據融360大數據研究院監測數據顯示,6月份城商行和農商行的各期限定期存款利率均值都較5月份上漲;

而股份製銀行和大型商業銀行的各期限定存利率表現不一,一年以下期限的仍在上漲,1年以上期限的定存利率都在下降。

整體來看,城商行和農商行等中小銀行的定期存款利率上漲較明顯,尤其在近期由於同業負債發行緩慢的影響,同業負債減少,所以中小銀行更加關注核心負債的增加。

同時,臨近季末,中小銀行相比大型銀行,更容易受到季末流動性的擾動,所以也會促進定期存款利率的上升。

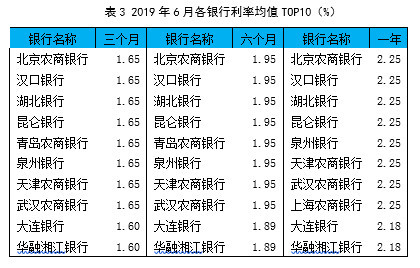

三、定期存款利率銀行排名:北京農商行漲幅超25% 躍居第一

據融360大數據研究院監測數據顯示,2019年6月67家銀行定期存款利率均值排名中, 此前定期存款利率較高的漢口銀行、湖北銀行中仍位列前十。

但值得注意的是,6月北京農商行的定期存款利率漲幅明顯,尤其是兩年期和三年期的定存利率,分別較5月份上漲25%和29%,一躍成為67家銀行中的第一名,成為6月份監測銀行中的一匹“黑馬”。

四、結構性存款規模連續三月下降 收益率下降18BP

據央行數據顯示,2019年5月結構性存款規模為10.87兆元(6月份數據未公布),環比下降2.35%,是近半年來下降幅度最大的一次。

其中全國性大型銀行的結構性存款規模為3.66兆,環比下降2.97%,佔比為33.70%;全國性中小型銀行結構性存款規模為7.21兆元,環比下降2.03%,佔比為66.30%,中小型銀行的佔比繼續增加。

據融360大數據研究院監測數據顯示,2019年6月結構性存款發行量為521隻,環比增加2.96%,連續三個月發行量下降。平均預期收益率上限為4.08%,環比下降18BP。

6月份到期的結構性存款共785隻,披露實際收益率的有446隻。平均實際收益率為3.85%,環比上升1BP。其中42隻未達到最高預期收益率,佔比為9.42%,達到最高預期收益率的佔比較大。

五、各期限大額存單利率上漲 農商行均值上浮超53%

6月份融360大數據研究院監測的大額存單銀行樣本增加至227家。其中2019年6月份有71家銀行發行大額存單,發行隻數為420隻。

發行量前三名的是順德農商行、農業銀行和光大銀行,發行數量分別為45隻、24隻、22隻。

從大額存單利率來看,6月新發行的各期限大額存單利率均值全面上漲。其中5年期限上漲最多,較5月份上漲21.4BP。

可以看出,大額存單的利率變化和普通定期存款的利率變化並不完全一致。尤其在季末時點,銀行更偏向於上調大額存單利率進行攬儲。

分銀行類型來看,農商行的大額存單利率各期限均值最高,各期限利率均上浮53%以上。6月份股份製銀行和城商行上漲較多,上漲幅度最大的是6個月期限的城商行大額存單利率,較5月上漲9BP。

六、下半年定存利率或保持穩定 攬儲線上化有望推進

六月份定期存款利率結束了三個月的連續上漲,開始出現漲跌不一的情況。實際上,各類型銀行對於定期存款利率敏感度有所差異。比如大型國有銀行和農信社,網點較多,線下攬儲仍是重要的方式。

而城商行和民營銀行,網點較少或受地域限制,線下攬儲受到一定的約束,所以如何利用外部渠道成為攬儲需要考慮的要素。未來中小銀行和流量平台合作攬儲,或將成為一種趨勢。

一般來說,存款利率上漲意味著負債成本的增加,而負債成本的增加將轉嫁至貸款端,提高貸款利率,影響金融機構服務實體經濟的效率。但定期存款利率的上漲並不一定是壞事,也並不意味著將增加負債成本。

因為存款方式除了普通定期存款,還有大額存單、結構性存款、協議存款、智能存款等多種方式,且除了這些一般性存款,還有同業存款等方式,都將影響負債成本。所以當定期存款利率較低,對投資者沒有任何吸引力時,銀行將會採用更多的高息方式進行攬儲。而目前的定期存款利率雖然有所上漲,但相比其他高息方式,仍屬於低成本攬儲方式。

下半年整體市場流動性仍較為寬鬆,銀行的資金相對來說較為充裕,所以銀行的定期存款利率將保持相對穩定,不會出現較大波動。

但大中小銀行之間的存款利率差距或將有所擴大,一些小銀行受到外部因素的影響,面臨一定的資金短缺壓力,或會改變自身的利率定價策略。所以預計下半年銀行存款利率調整或將加速。

長按添加融小妹微信,獲取最新銀行理財,房貸報告數據~

版權聲明:

此文為融360大數據研究院原創稿件,未經允許謝絕轉載,否則將追究法律責任

如果您需要進行數據與研究方面的合作,歡迎聯繫我們:

網址 https://www.rong360.com/research/

關注

融360大數據研究院

獲得一手深度研究報告