每經記者:李玉雯 每經編輯:廖丹

在近日召開的第203場銀行業保險業例行新聞發布會上,上海銀保監局表示,2018年在強化管控信用風險方面,督促機構將逾期90天以上的貸款餘額全部納入不良。

實際上,這並非是地方銀保監局首次對不良貸款認定口徑作出表態。去年12月14日,當時的陝西銀保監局籌備組印發《關於加強轄內中小商業銀行流動性風險管理的通知》,要求各法人銀行機構將存量逾期90天以上貸款於年底全部計入不良。

西南財經大學金融學院副院長羅榮華告訴《每日經濟新聞》記者,此前一些銀行對不良貸款的確認和認定口徑不嚴格,一旦按監管要求將逾期90天以上的貸款計入不良貸款,按規定必須予以計提或核銷,必然侵蝕銀行利潤。此外,這會壓縮一些銀行傳統上通過貸款展期以降低不良率的空間,且對於銀行後續的信貸審查會更趨嚴格,資質不好的銀行獲得優惠政策支持的難度可能會加大。“不過,這也會促使銀行更嚴格控制風險,有助於降低銀行業的總體風險。”他同時提到。

部分上市銀行不良貸款偏離度高於100%

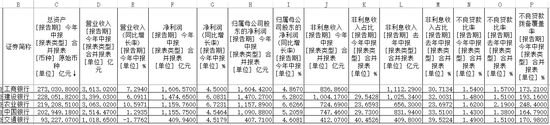

所謂不良貸款偏離度,通常指逾期90天以上貸款與不良貸款的比例。記者梳理了上市銀行2018年半年報的數據發現,截至去年6月末,5家大型銀行逾期90天以上貸款與不良貸款的比值均低於100%。然而相較於大型銀行,中小銀行所面臨的不良貸款偏離度考核壓力顯得更大。

數據顯示,截至2018年6月末,中原銀行的不良貸款偏離度達到216.71%。華夏銀行、鄭州銀行等銀行逾期90天以上貸款與不良貸款的比值均超過130%,分別為198.7%、148.2%。

中小銀行相對於大型銀行而言其貸款偏離度更加明顯,對此,羅榮華表示:“首先,大型銀行此前已按規定將逾期90天以上貸款計入不良,完成不良貸款的消化,此時若監管要求中小銀行亦將逾期90天以上的貸款全部列為不良貸款,會暴露之前未被劃入不良貸款的隱性風險;其次,相比於大型銀行,中小銀行資金成本較高,為此更有動力獲取高收益資產,而一旦經濟環境和企業經營情況有變,更易造成不良貸款偏離度上升;再次,受歷史包袱較重影響,一些中小銀行業務基礎薄弱,風險控制不嚴,且主要立足於當地經濟發展,造成貸款投放行業集中度較高,資產品質易受到當地經濟結構調整影響。特別地,受經濟轉型壓力影響,部分中小企業轉型及抗風險能力較弱,進而引發企業信用風險,進一步導致中小銀行不良貸款偏離度趨於上升。”

多家銀行淨利潤下滑

在中央財經大學中國銀行業研究中心主任郭田勇看來,逾期90天以上的貸款餘額納入不良貸款,理論上來看會使銀行當期的盈利減少,但同時也會更加真實地反映出銀行的資產品質,充分暴露出不良,銀行的經營也會更加穩健審慎。

實際上,從近期陸續披露的銀行業績快報來看,已有銀行嚴格將逾期90天以上貸款計入了不良貸款。

1月28日,鄭州銀行公布了A股上市以來的首份年度業績快報。2018年全年,鄭州銀行營業利潤僅為37.22億元,同比陡降32.24%;淨利潤為30.34億元,同比降幅也達到29.10%。截至2018年末,鄭州銀行的不良貸款率則從年初的1.50%,上升了0.97個百分點,至2.47%。與此同時,該行本金或利息逾期90天以上貸款餘額佔不良貸款比(不良貸款偏離度)為95.36%,較年初下降75.77個百分點。

就在公布2018年業績快報的同一日,鄭州銀行還發布了2018年度業績預告修正公告,將歸屬股東的淨利潤調整為29.10億元至31.24億元;將增速調整為比上年同期下降32%至27%(即-32%~-27%)。對於調整原因,鄭州銀行表示“2018年第四季度,根據逾期90天以上貸款全部納入不良貸款並足額計提撥備、同時將撥備覆蓋率維持在150%以上的監管要求,本行當年撥備計提超出預期,預計2018年度全年業績同比下降。”

此外,近期中誠信國際也發布了對安徽桐城農商行二級資本債券的跟蹤評級報告,其中提到,為響應監管對不良貸款全面真實反映的要求,2018年5月及6月,該行先後將21.78億元逾期90天以上貸款調入不良貸款(含表外不良清收處置後剩餘的2.61億元,母公司口徑,下同),受此影響不良貸款大幅反彈。截至2018年末,該行的不良貸款餘額為16.88億元,較年初增長12.66億元,不良貸款率為12.25%,較年初大幅上升8.76個百分點,不良貸款撥備覆蓋率驟降至25.20%。

不良攀升導致撥備計提壓力大,盈利指標大幅下降。評級報告顯示,2018年桐城農商行實現淨利潤0.70億元,僅為2017年的43.73%。

封面圖片來源:攝圖網

每日經濟新聞