華夏銀行近期發布了2018年報,公司的營收及淨利潤較上年同期相比均明顯增長,但公司的資產質量仍是關注的重點。

年報顯示,華夏銀行不良貸款餘額298.09億元,比上年末增加52.12億元;不良貸款率1.85%,比上年末上升0.09個百分點。此外,公司的90天以上逾期貸款雖然在近幾年首次下降,導致不良貸款偏離度有所下降,但在同類型銀行中仍暫居第一。

在當前的監管環境下,華夏銀行並不輕鬆,甚至要面臨一些艱難的選擇。90天以上逾期納入不良是監管方向,如果要落實監管要求,勢必會在某種程度上導致不良貸款餘額和不良率上升,進而打壓利潤。如果落實政策進度過於緩慢,監管部門能容忍嗎?

艱難時刻,要合規還是要利潤,這是一道很難答的題。

2018年業績增速回升,總營收及淨利潤排在末位

年報顯示,截至2018年末,華夏銀行實現總營收722.27億元,較上年同期相比增加58.43億元,增長了8.8%;實現歸母淨利潤208.54億元,較上年同期相比增加10.35億元,增長了5.22%。

從近些年的數據來看,華夏銀行的業績整體保持了上升趨勢。從增速來看,公司總營收及淨利潤增速均在2017年降至低點,隨後2018年小幅回升。而業績的回升與公司業務結構的改善有直接聯繫。

年報顯示,2018年華夏銀行的收入結構進一步優化,信用卡、貿易金融、金融市場、網絡金融等業務發展迅速,中間業務收入增長點增多,實現中間業務收入達204.40 億元,佔比28.30%。另一方面,公司的成本結構進一步改善,全年的成本收入比為32.58%,同比下降0.38 個百分點。

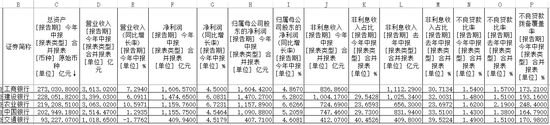

雖然,公司的業績持續增長,增速也出現回升,但華夏銀行的營收淨利潤在股份製銀行中排名較低。目前在A股上市的股份行共有8家,根據最新年報和業績快報的數據來看,除華夏銀行以外,其余7家銀行的總營收均超過1000億元。此外,公司的歸母淨利潤也排在最後一位,營收和淨利潤增速均排在第五位。

規模最小的股份製上市銀行

截至2018年底,華夏銀行的總資產規模達到26805.80 億元,較年初增加1716.53 億元,增長6.84%;貸款總額16135.16 億元,較年初增加2194.34 億元,增長15.74%;存款餘額14924.92 億元,較年初增加585.85 億元,增長4.09%。

近幾年,華夏銀行的資產規模保持著穩定增長,但與目前已上市的股份製銀行相比,其規模仍是最小的一家。

從貸款結構來看,截至2018年末,在華夏銀行總貸款中佔比最大的是個人貸款和墊款,總佔比為26.77%,較上年提升了3.59個百分點。此外,在總貸款中佔比提升的行業還有房地產業、,電力、熱力、燃氣及水生產和供應業。而製造業、批發和零售業、采礦業及建築業等行業的貸款佔比有所下降。

不良率及不良貸款餘額“雙升”,撥備覆蓋率小幅提升

財報數據顯示,過去幾年,華夏銀行的不良貸款餘額和不良率持續上升。截至2018年底,公司的不良貸款餘額為298.09 億元,較上年末增加52.12 億元;不良貸款率為1.85%,較上年末上升0.09 個百分點。

年報顯示,華夏銀行的不良貸款主要集中在批發和零售業、製造業、采礦業,其不良貸款率分別為5.64%、4.56%、4.51%,分別較上年末上升0.66、0.65、1.12 個百分點。

從地區來看,華北及東北地區不良貸款率為2.37%,較上年末上升0.49 個百分點,華南及華中、華東、西部地區不良貸款率分別為1.72%、1.42%和1.38%,分別較上年末下降0.27、0.09 和0.19 個百分點。

截至2018年底,華夏銀行的撥備覆蓋率為158.59%,較上年同期小幅提升2.08個百分點,但與2015年之前的撥備覆蓋率水準相比,仍然差距較大。

除了不良率與撥備覆蓋率,公司的逾期貸款情況及較高的不良偏離度仍值得關注。

逾期貸款連降兩年,不良偏離度仍然較高

年報顯示,華夏銀行逾期貸款連續兩年出現微降,截至2018年末,公司逾期貸款餘額為551.17 億元,較上年末減少5.49 億元,在總貸款中的佔比為3.42%,較上年末下降0.57 個百分點。

90天以上逾期貸款出現近幾年的首降,截至2018年末,超90天以上逾期貸款共計438.55億元,較上年同期減少了31.11億元。

從逾期貸款的期限來看,華夏銀行逾期1-3年貸款總額下降較多,由2017年底的282.19億元下降至2018年底的210.97億元,但逾期3年以上貸款由2017年底的48.85億元上升至2018年的99.99億元。

不良貸款偏離度是銀行貸款分析中一個較為有效的指標。由於該指標是不良貸款账面分類和真實分類的偏差程度,是衡量貸款分類準確性的一個逆向指標。換句話說偏離度指標值越大,分類的準確性越低。結合目前國內的貸款五級分類標準,一般將不良貸款偏離度等同於逾期90天以上貸款與不良貸款的比例。

截至2018年末,由於華夏銀行90天以上逾期貸款總額的下降,不良貸款偏離度大幅下降43.82個百分點,降至147.12%,較2016年的峰值相比更是下降了78.09個百分點。

但與其他股份製銀行相比,華夏銀行的不良偏離度仍然偏高。由於各銀行年報並未完全發布,以下為7家股份製銀行的不良貸款偏離度情況:

數據顯示,截至2018年末,在上述銀行中,只有華夏銀行的不良偏離度超過100%。而根據最新的監管要求,逾期90天以上的貸款將全部納入不良。那麽,對於不良貸款偏離較高的華夏銀行來說,如果將90天以上逾期全部納入不良,公司的不良率會不會出現飆升,而由此引發的連鎖反應又會對公司未來的業績產生多大的影響呢?(JW)

本文作者:麵包財經

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。