文/財經意見領袖專欄機構 四十人論壇

作者:CF40研究部朱鶴

2020年中國出口超預期增長,為國內經濟回歸常態做出顯著貢獻,2021年中國出口是否依舊可期?

中國金融四十人論壇(CF40)青年研究員朱鶴近日撰文表示,2021年中國出口可能面臨從順風到逆風的局面,上一階段的支持性力量會逐步減弱甚至消失。

他認為,與2009年相比,現階段發達國家的經濟衰退存在顯著差異,這種差異主要體現為結構層面,即本輪經濟衰退實際上是服務消費不足,而商品消費早已恢復疫情之前的水準。未來,隨著疫苗逐漸普及,全球經濟的復甦將主要體現為服務消費的增加,同時伴隨著發達國家供給缺口的收斂——這對中國出口的帶動效應不會很明顯。

未來還能有多大的增長空間,朱鶴認為,這取決於居民部門的可支配收入能否持續改善,實際上在於財政刺激政策的退出節奏,並非經濟復甦本身可以完全決定。

”

對任何國家來說,出口增加無外乎兩個基本邏輯:外需增加或份額提升。前者是做蛋糕的邏輯,對應了全球需求擴張;後者是分蛋糕的邏輯,對應了出口競爭力的提升。

新冠疫情對中國和發達國家產生了差異化的影響,發達國家出現顯著的供給缺口,而除中國以外的新興經濟體生產能力均受到了疫情衝擊,以致無法彌補該缺口。與此同時,中國快速復甦的生產和緩慢復甦的消費拉開了國內的總需求缺口。

兩相結合,中國出口增速快速上行,成為驅動中國經濟實現V型復甦的重要引擎。在出口帶動下,工業企業現金流快速改善,製造業投資增速隨之反彈。得益於強勁的出口和穩健的房地產投資,大宗商品價格整體出現了快速復甦,且在11月出現加速上行。

出口是理解2020年中國宏觀表現的重要線索,更是影響2021年中國宏觀表現的關鍵變量。目前,市場普遍對2021年的出口形勢比較樂觀,主要理由包括:全球經濟復甦帶動的需求擴張、疫苗普及後全球供應鏈的恢復以及中國在前一階段積累的出口競爭力。這些理由似乎都能成立,但還有不少細節值得推敲和斟酌。

本文的結論表明,與2009年相比,現階段發達國家的經濟衰退存在顯著差異,這種差異主要體現為結構層面,即本輪經濟衰退實際上是服務消費不足,而商品消費早已恢復疫情之前的水準。未來,隨著疫苗逐漸普及,全球經濟的復甦將主要體現為服務消費的增加,同時伴隨著發達國家供給缺口的收斂。

與此同時,發達國家財政政策在2021年也會減弱甚至退出,居民部門的可支配收入能否穩定在當前水準,存在一定的不確定性。這些都意味著前期推動出口走強的邊際力量都在減弱甚至消失,上半年出口或許會受益於低基數,同比增速表現不會太差,但實際出口的表現取決於疫苗發揮作用的時間和發達國家財政政策的力度。

一、出口增加的兩個基礎邏輯:做蛋糕和分蛋糕

對任何國家來說,出口增加無外乎兩個基本邏輯:外需增加或份額提升。前者是“做蛋糕”的邏輯,是總量效應,即伴隨全球需求擴張每個國家的出口都會受益。做蛋糕後者是“分蛋糕”的邏輯,是結構效應,即出口競爭力的持續提升會獲取更多的貿易份額。兩種效應有時會互相疊加,推動出口在一段時間內維持較高的增速;有時又會互相抵消,最終結果取決於哪種效應更強。

2000-2008年,中國享受到全球化的紅利,做蛋糕和分蛋糕兩個邏輯都在發揮作用。一方面,這一時期是全球經濟持續景氣的階段。全球總需求擴張、國際分工深化等因素都帶動了國際貿易的擴張。

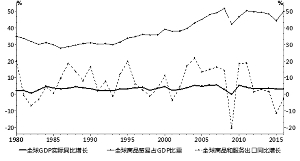

我們用世界出口金額/全球GDP來衡量全球貿易擴張的速度,如圖1所示,1980以後全球出口佔GDP比重先下降後上升,到2000年才回到1980年的水準。2000-2008年,全球出口佔GDP的比重快速上升,並於2008年達到歷史高點。

另一方面,以美國為代表的發達國家需求增速超過國內產出增速,中國則相反[1]。最終的結果就是,中國彌補了發達國家的供給缺口。兩方面因素共同驅動中國出口增速保持在較高的水準,在全球出口中的份額持續增加。

圖1:世界出口金額/全球GDP(1980-2019)

圖2:中國出口/全球出口(1981-2017)

我們還可以將中國出口增速簡單拆分以觀察兩種效應的力量。給出以下恆等式:中國出口增速=世界出口增速+(中國出口增速-世界出口增速)

上述恆等式將中國出口增速分成兩部分,第一部分代表總需求擴張帶來的出口增速,第二部分代表份額增加帶來的出口增速。顯然,這種劃分相對粗糙,但可以幫助我們觀察這一階段的基本事實。如圖3所示,2000-2008年間出口增速的兩部分都足夠高,表明兩種效應確實是在共同發揮作用。

圖3:衡量中國出口增速(1980-2018)

如果出口結構保持穩定,或者導致出口結構持續變化的邏輯保持穩定,那麽對出口的判斷就可以做線性外推和歷史類比。例如,2000-2008年間,全球經濟持續景氣且發達國家需求擴張速度高於國內產出增速的大邏輯不改變,則中國出口的增速就會大概率保持較高水準,全球出口份額佔比也會持續增加。

同理,新冠疫情給全球經濟帶來了巨大衝擊,因此在疫情暴發初期,市場對中國出口的表現普遍悲觀。當時一個普遍的做法是參照2009年的情形,推斷2020年中國出口的表現。2009年金融危機導致全球經濟進入深度衰退,當前中國出口同比下降16%。如果2020年經濟衰退程度至少跟2009年處在同一個量級,那麽中國出口的降幅也應該在10%左右。

市場猜對了開頭,卻沒猜對結局。全球經濟確實陷入了衰退,全球貿易衰退程度甚至超過了經濟衰退程度,但中國出口增速迅速企穩並快速增長,成為全年最超預期的宏觀現象。之所以市場在疫情初期會對出口出現普遍的、系統性的誤判,主要原因在於市場沒有考慮到、或者說沒有足夠重視結構效應,即中國出口佔全球的份額顯著增加。

接下來的問題就是,為什麽疫情會導致如此顯著的結構效應,以至於可以對沖掉同樣顯著的總量效應?

二、疫情衝擊的差異化表現:對發達國家是供給衝擊,對中國是需求衝擊

現實中,經濟結構往往會面臨各種類型的衝擊,有些衝擊會影響到結構並誘發邏輯變化。要回答疫情如何導致結構效應,首先要對疫情的衝擊類型進行界定。這是理解當前中國出口表現的基礎,更是判斷未來中國出口方向的關鍵。

不同國家應對疫情的策略存在非常大的差異,這導致疫情對不同經濟體的衝擊性質完全不同。對中國而言,得益於快速控制疫情的防控措施和相對克制的宏觀政策,生產迅速恢復常態。但是,受製於收入的緩慢增長,國內消費的恢復速度比較緩慢,因此疫情的影響最終體現為國內需求衝擊。

發達國家正好相反。出於各種原因,發達國家始終沒能有效控制住疫情的擴散,國內生產體系受到了顯著影響。疫情對發達國家供給的影響主要體現在兩方面。一是疫情會影響到企業生產,包括出於員工健康的停產和半停產、因現金流不足引發的企業倒閉等。二是供應鏈系統的紊亂,疫情對服務業造成了顯著影響,發達國家的物流體系面臨巨大挑戰。兩方面的因素相互交織,共同製約了發達國家供給能力的修複。

與此同時,發達國家普遍採用了極度寬鬆的貨幣政策和財政政策,特別是通過財政政策直接向國內居民部門發放補貼,居民可支配收入實際上並未減少,因此疫情的影響最終體現為國內供給衝擊。

圖4:“雙缺口”帶來結構效應

總結一下,新冠疫情對中國是需求衝擊,形成了需求缺口;對發達國家是供給衝擊,形成了供給缺口。“雙缺口”帶來了結構效應,推動中國出口快速增長。這就是2020年中國出口的故事。

這在中國同發達經濟體的貿易中得到了最清晰的驗證。美日歐三個經濟體佔中國出口的半壁江山,是影響中國出口最重要的變量。疫情以來,中國在這些國家的進口份額佔比與相應國家的供給缺口變化在節奏上高度一致。2020年二季度,歐美日經濟體均出現了巨大的供給缺口,來自中國的進口佔比也迅速增加。其後,歐盟的供給缺口快速收斂,但美國和日本的供給缺口收斂相對緩慢。對應的結果就是,中國佔歐盟進口的份額顯著下降,不斷向去年同期水準收斂;而中國佔美國和日本的進口份額則依然保持在較高水準,且顯著高於去年。

圖5:美日歐是影響中國出口的最重要變量

可以設想,隨著疫苗逐步發揮作用,發達國家供給能力的修複會加速,帶動供給缺口收斂。隨著發達國家供給能力恢復後,中國的出口份額將恢復常態。如果考慮到逆全球化和中美貿易戰的影響,中國出口佔比可能還是會回到佔比下降的通道,長期看不會持續增加。

同時,本輪全球貿易萎縮還有一個重要的原因,就是國際供應鏈紊亂導致的生產端萎縮,而不是需求端的萎縮,中間品貿易的萎縮程度顯著大於消費品。因此,雖然疫苗普及之後很可能看到全球貿易的改善,但這種改善主要體現為生產層面,即國際供應鏈恢復正常帶來的貿易額擴張。這可能會在一定程度上刺激中國中間品的出口,但具體效應有待觀察。整體來看,結構效應會由正轉負,這是2021年壓製中國出口的主要力量。

三、服務消費驅動的全球復甦很難拉動出口繼續增長

疫苗會在改善供給的同時也改善需求。2021年全球經濟復甦是大勢所趨,在總需求改善的情況下,總量效應會不會開始發揮主導作用,並對衝到結構效應對出口的負面影響呢?這是目前市場上比較流行的觀點,也是市場普遍看好2021年出口的主要依據。

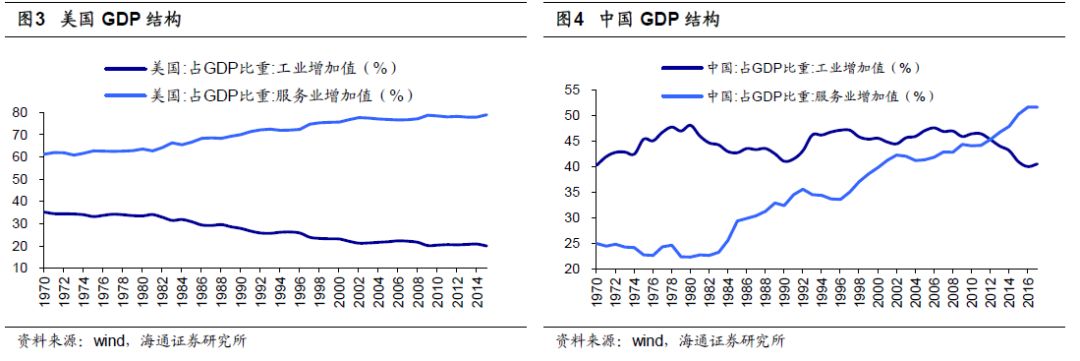

這種觀點忽略了本輪衰退的特點:疫情對服務消費的影響要顯著大於商品。而發達國家擴張性的財政政策保住了居民部門的可支配收入,進一步加劇了這種非對稱效應。中國出口中增長最快的仍然是終端消費品,而非中間品,目前,美歐日的商品消費已經超過疫情之前的水準,以GDP增速反映出的經濟衰退主要來自服務消費的萎縮。

因此,後續全球經濟復甦主要推動力是服務消費的復甦,這對中國出口的帶動效應不會很明顯。更準確的說,總量效應實際上已經發揮作用,2020年三四季度是發達國家零售快速復甦的階段,也是中國出口增速快速增長的階段。

未來還能有多大的增長空間,取決於居民部門的可支配收入能否持續改善。這一點實際上取決於財政刺激政策的退出節奏,並非經濟復甦本身可以完全決定。

我們還可以跟2008年的情形對比來說明當前的狀態。如圖6所示,2008年發達國家GDP增速與零售同比都出現大幅下降,且零售的跌幅要大於GDP。隨後兩者開始相對同比的緩慢復甦,到2010年兩者增速才回到2007年的水準。

在本輪衰退中,零售增速的降幅要小於GDP,且得益於國內財政政策的支持,零售增速在三季度就已經超過去年同期的效應。如此快速的恢復顯然可以排除基數效應。而GDP的復甦顯著弱於零售復甦。如圖7,美國是更典型的例子。2009年商品消費的衰退程度顯著高於服務消費,本輪商品消費的衰退顯著低於服務消費,2020年三季度個人商品消費的同比增速接近2006年以來的高點。

圖6:發達經濟體零售同比增速小於GDP同比增速

數據來源:wind,經作者自行計算

圖7:本輪美國商品消費衰退顯著低於服務消費

數據來源:wind,經作者自行計算

四、結論

回顧2020年,中國出口實際上同時獲得了兩種力量的加持。二季度的出口企穩靠的是結構效應,三四季度的加速上行是結構效應和總量效應同時發揮作用。

2021年,隨著疫苗普及,全球經濟復甦的主要特點是生產端的復甦以及服務消費復甦。這種情況下,發達國家商品供給缺口收斂會製約出口的改善,而發達國家商品需求已經超過疫情之前的水準,繼續擴張的空間已經不大。

在全球經濟普遍改善的背景下,各國財政政策面臨退出,目前在邊際上已經明顯減弱。此時,發達國家的商品需求甚至還有可能出現兩種惡化情況。一是前期商品需求快速擴張中有一部分是超額消費和一次性消費,這部分需求在2020年已經釋放出來。二是財政刺激退出後,如果經濟恢復速度不及預期,居民可支配收入的增速反而可能下降。

綜上,2021年中國出口可能面臨從順風到逆風的局面,上一階段的支持性力量會逐步減弱甚至消失。疫情之後,我們在浙江調研了幾家製造業企業,了解出口形勢和製造業投資的變化,企業家跟我們說了一段話:

“其實我們都知道2020年的出口訂單暴增是不可持續的,也知道2021年某個時候,訂單或許要減少一半,只是到底什麽時候會發生還不清楚。只希望我們自己能在這之前早做準備,把國內市場開拓出來,要不然可就難受了。”

(本文作者介紹:中國金融四十人論壇(CF40)是一家非官方、非營利性的專業智庫,定位為“平台+實體”新型智庫,專注於經濟金融領域的政策研究。)