每經記者:靳水準 實習編輯 湯輝

受益於上半年的600多萬元非經常性損益,深冷股份(300540,SZ)淨利潤同比增長超三成。

8月14日下午,深冷股份發布了2019年半年報,期內公司淨利潤為991.56萬元,同比增長35.84%,扣非後淨利潤349.23萬元,同比下滑47.86%。

深冷股份董秘辦相關人士告訴《每日經濟新聞》記者,公司主營的LNG裝置生產周期較長,回款也相對慢一些,對扣非淨利造成了影響。而上半年主營產品毛利率下滑主要是因為公司訂單增加,相關產品配件需要外購所致。

扣非淨利潤下滑近五成

深冷股份主營業務是提供天然氣液化與液體空分工藝包及處理裝置。今年上半年,公司實現營收1.95億元,同比增長72.65%。

記者注意到,非經常性損益方面,今年上半年深冷股份就有643萬元入账。公司上半年淨利潤能夠上升3成,非經常性損益可謂是功不可沒。

深冷股份董秘辦相關人士告訴《每日經濟新聞》記者,公司主營的LNG裝置生產周期長,回款周期比較慢,確實對扣非淨利潤造成了影響。“周期長是沒法改變的,一般需要一兩年,不過針對之前公司逾期的账款,我們一直都在積極催收”。

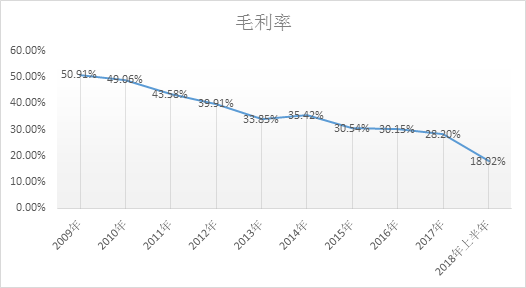

今年上半年,深冷股份主營產品毛利率也出現了不同程度的下滑,LNG裝置毛利率為13.96%,空分裝置的毛利率為13.94%,兩項業務毛利率同比均明顯下滑。

對此,深冷股份稱,公司上半年營業成本較上年同期增加126.37%,原因系營業收入增加同時,本期銷售所涉的項目子系統毛利率較低所致。

“公司現在的訂單多了,很多產品配件需要外購,諸如LNG裝置的一些配件,因此一定程度上也拉低了毛利率。”深冷股份前述人士解釋稱。

在手訂單方面,上半年深冷股份新簽訂合約總金額4.25億元,主要涉及天然氣液化裝置、液體空分裝置、加氣站等裝置,新簽大額合約則包括陝西某公司40萬噸LNG天然氣處理項目合約、河南某公司6000全液體空分裝置項目等。

將加強債務清收力量

深冷股份2019年半年報顯示,報告期末的應收账款為4.23億元,佔總資產的比例為40.37%。

“截至報告期末公司應收账款餘額仍較大,如果應收账款不能及時收回,對公司資產質量以及財務狀況仍將產生較大不利影響。公司將持續加大應收账款管理力度,加強債務清收小組的團隊力量,完善客戶動態監控系統。”深冷股份稱。

深冷股份前述人士還表示,“我們現在應收账款的佔比確實比較大,就像我剛才說的,LNG裝置周期比較長,合約體量大了,應收账款就會相應增加,我們只能說在收款的這一塊抓緊一點,但周期長的問題是客觀存在的”。

值得一提的是,截至2018年末,深冷股份對四川廣能的應收账款為1.28億元,公司已單項計提應收账款壞账準備1.02億元,計提比例為80%。

今年5月,深冷股份公告稱,公司日前收到客戶四川廣能通知,四川廣能被債權人申請破產重整,並已被法院裁定受理破產重整申請。深冷股份表示,在四川廣能進入破產重整程序後,公司已成立應對四川廣能破產重整事項的工作組,抽調專人負責梳理債權、收集證據。公司將根據法院有關規定提交債權申報材料,密切關注重整進展。

上述事項目前有沒有進展呢?

“這個錢我們肯定會盡力去追,目前事件還沒有最新進展,有了我們會及時公告。”深冷股份前述人士向《每日經濟新聞》記者表示。

每日經濟新聞