港幣十年新低,這個行業轉捩點將現!

文/劉斌 中信證券市場研究部首席市場策略師

當下中美貿易戰摩擦不斷,另一場“貨幣保衛戰”又在香港上演。

為阻擊港幣貶值,香港金管局多次出手“救市”。

一時間,輿論風口蜂擁追憶起98年那場令人無法忘卻的“金融保衛戰”。

不禁隔空喊話:“索羅斯還會來麽?”

但是接下來的分析會告訴你

這件事,你很可能既想多了,又想少了。

98年危機重現?你想多了!

這要從香港特有的匯率制度講起。

香港的匯率制度有個非常形象的名字,叫做“聯繫匯率製”。說白了,就是把港幣和美元直接掛鉤,以一個對價聯在一起。

自1983年起,這個對價固定在7.8,也就是1美元兌換7.8港元。

丨當然這個“聯繫匯率製”與“固定匯率製”還是有區別的。

金管局作為香港貨幣管理機構並不直接發行貨幣,而是委託給匯豐銀行、中國銀行及渣打銀行這三大發鈔行發行。三大發鈔行向金管局繳納美元作為儲備,並按照1:7.8的比例發行港幣。

這就相當於流通中的每一元港幣,都需要有美元儲備作為支撐。

也就是有多少美元,才能成比例發多少港幣。

2005年,“聯繫匯率製”做了一次調整。

即將固定匯率改為一個區間:即1美元兌換7.75-7.85港元。這樣一來,港幣匯率如果超出這個範圍,金管局就會出手乾預。

丨具體乾預的手法是:

港元升值,1美元兌換不足7.75港元時,

金管局會賣出港元,買入美元。

港元貶值,1美元兌換超過7.85港元時,

金管局會買入港元,賣出美元。

開篇所說的“港幣保衛戰”,實際上就是金管局因為港元貶值觸發了上面7.85的紅線,而進行的乾預行為。

但是與1998年相比,此乾預非彼乾預。

如果擔心會發生系統性風險,就有些多慮了。

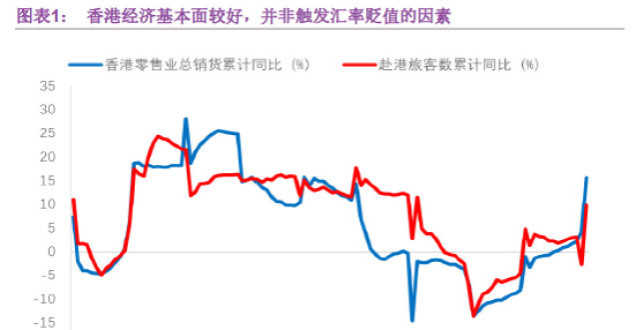

1998年,港幣受到國際對衝基金的圍剿,港幣一度面臨失守的風險。後來,港府在大陸支持下穩住了匯率,但也付出了極大代價。而此時,與那次不同的是,當前並不是危機時刻,沒有明顯的風險爆發。

同時,截至2018年3月份,香港的外匯儲備高達4303億美元,相當於香港基礎貨幣(1.73兆港元)的近2倍、M2存量(14兆)的1/4,是 1998年時外匯儲備的4倍。

這一規模,足以應付大規模的換匯需求,不會引發系統性的風險。當然,如果港幣持續面臨貶值壓力,則會帶來利率的上升。

港幣只看美國臉色?你想少了!

沒錯,由特有匯率體制決定,港幣必須盯住美元。

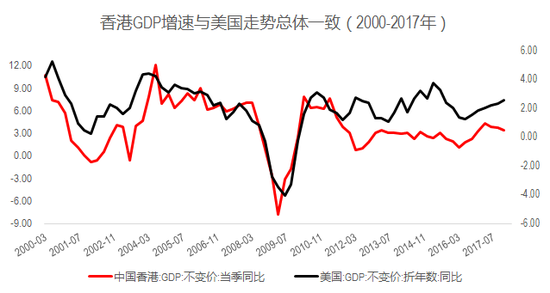

與此同時,香港作為一個高度開放的經濟體系,其經濟與美國的相關性異常緊密。從數據看,2000-2017年兩者GDP增速相關度可達0.7以上。

小貼士:相關度是一個-1到1之間的數值,大於0表示兩者同方向變動,越接近1表示關係越密切。

資料來源:Wind資訊,中信證券市場研究部

資料來源:Wind資訊,中信證券市場研究部

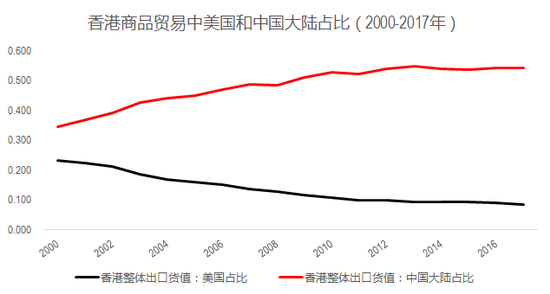

但與此同時,香港作為中國不可分割的一部分,與大陸發展同樣密不可分。

從數據上看,大陸和香港的GDP相關度高達0.5以上。並且,通過二元回歸,在控制住美國的影響後,中國大陸的影響也非常顯著。

另外,分段計量表明,中國大陸的影響是上升的(回歸系數從0.691上升到0.996)。從貿易數據也可以看到這種關聯度的上升,如下圖。

香港GDP增速對中美GDP增速的二元回歸

香港GDP增速對中美GDP增速的二元回歸

由此可見,雖然港元盯住美元,但經濟受中美共同影響。

由此可見,雖然港元盯住美元,但經濟受中美共同影響。

作為聯繫匯率製下的必然結果:

當美中經濟出現分化時,港幣必然一邊倒,即出現明顯的貶值或升值壓力。

歷史可以應證這一點。

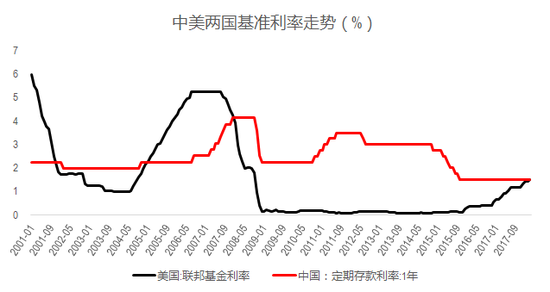

丨 2002-2007年,中美經濟周期同步向上。

美國

在2001年科網泡沫破滅後,迅速降低基準利率,並采取“居者有其屋”的房地產政策。低利率和房地產刺激了美國經濟的復甦,此後利率也在復甦後不斷上揚。

中國

受98年房改和加入WTO影響,經濟同樣呈現強勁增長勢頭,政策利率(存款基準利率)也不斷上調。

港幣

基本圍繞7.8中樞震蕩,沒有明顯的貶值或升值壓力。

丨 2008-2016年,中美經濟周期出現分化。

美國

受次貸危機影響,私人部門持續去杠杆。美聯儲通過量化寬鬆,來刺激經濟增長。儘管如此,美國經濟總體比較低迷,政策利率處於零附近。

中國

在4兆刺激下,經濟增長一度強勁,並成為全球增長的最大引擎。儘管此後經濟下滑,但中國依然是全球增長最快的經濟體。經濟整體處於杠杆周期往上,且利率維持高位。

港幣

面臨持續升值壓力,在7.8以下的區間震蕩,頻繁觸及7.75紅線。

丨 2016年,中美經濟周期反轉繼續分化。

美國

隨著私人部門去杠杆完成,經濟逐步走出谷底,並成為全球新一輪增長引擎,貨幣政策回歸正常,基準利率不斷上行。

中國

雖然在去產能、去庫存等政策的推動下,經濟企穩。但是,高杠杆成為經濟最大掣肘。政策主動開始去杠杆,經濟難有較強的向上動力。

港元

出現貶值,並在近期觸及7.85紅線。

因此,港幣走勢由中美兩國經濟周期大勢決定。

未來港幣貶值壓力會持續存在,不會馬上結束。

資料來源:Wind資訊

資料來源:Wind資訊

大陸開放,港幣何去何從?

市場中一種觀點認為:大陸不斷加大開放力度,將削弱香港的特殊地位,繼而看淡港幣長期前景。

尤其是中美貿易戰愈演愈烈、中國不斷宣示“開放之門只會越開越大”之計,持這一看法人有所增多。

但我們認為,應該分角色和分階段來看。

❶ 貿易開放的衝擊:非常有限

改革開放之初,香港作為中國連接世界的橋頭堡,在商品貿易中發揮了決定性的作用。這一時期,香港對大陸的貿易額在整個中國貿易額的佔比不斷攀升,最高一度達到50%。

但是,隨著2001年中國加入WTO,全面放開商品貿易,通過香港的貿易佔比直線下降,一直降到目前的13%左右。

近幾年,中國先後成立了上海、天津、廣東、福建等十多個自貿區,並且近期提出海南打造自由貿易港。

由此好似更容易得出,大陸開放對香港貿易會形成衝擊的推論。然而從數據上看並不成立。因為,2015-2017年,香港對大陸貿易額佔中國進出口總額是略升的。

這表明,經過入世後的十餘年發展,香港在貿易方面的特殊地位已經大大削弱,中國在貿易方面進一步開放措施,對香港的影響將非常有限了。

❷ 金融開放的衝擊:短期機遇大於挑戰

分析金融開放的衝擊,同樣需要分階段來看。

中國的金融開放一直較為審慎,但近年明顯加快。

一是滬港通、深港通的開通,進一步加大了境內外資本市場聯繫;

二是以人民幣計價的原油期貨上市,標誌著人民幣國際化又下一城;

三是近期博鼇論壇上,關於金融業開放已經列出時間表,今年銀行、保險、券商、期貨等的外資持股比例都將放開。

考慮到香港金融市場在法律、監管、交易、結算等方面都更為成熟。在金融開放和人民幣國際化初期,作為金融中心的香港仍要發揮關鍵作用。

政府此前選擇香港作為人民幣國際化離岸市場,選擇香港作為滬港通、深港通、債券通的入口,也是考慮了這一點。

此外,在“中興事件”之後,中國在自主創新領域的訴求會進一步增大。未來,中國需要加大對於戰略新興產業、高科技的金融支持。然而,國內資本市場無論從監管制度還是投資者成熟度方面,都是不足的。

因此,將香港作為中國新興產業融資的關鍵補充,是歷史的必然,短期機遇大於挑戰。

近期,港交所修改上市規則、允許雙重股權結構的公司上市,本質上反映了對於新興產業融資的戰略考慮。

當然,隨著中國的金融業、金融市場逐步成熟,完全向外資敞開,人民幣成為國際上重要的結算、計價和儲備貨幣,屆時香港金融業的特殊使命也將宣告終結。

綜合以上兩方面分析:大陸開放,對港幣衝擊有限。

港股貶值下的投資啟示

❶ 香港房價將掉頭向下

2008年以來,美國量化寬鬆使得香港不斷釋放港幣,以維系與美元的匯率關係。其結果是導致了房價的持續上升。

目前,港島A類住宅平均售價已高達17.3萬港幣/平米,處於歷史最高水準。隨著未來港幣貶值壓力持續、利率上行,香港房價轉捩點向下是必然。

❷ 香港債市難有趨勢性機會

在香港利率持續上升背景下,這是港幣盯住美元的必然結果。只要美國經濟周期沒有出現轉捩點,這種情況就會存在。

❸ 香港股市多是結構性機會

目前,香港市場上中資股市值佔比超過60%。隨著中國經濟去杠杆的深入,經濟短期的強勁上行難以實現,加之港幣利率的上行壓力,未來股市難有趨勢性機會。

當然,結構性機會是有的。隨著香港逐步成為中國戰略新興產業和高科技企業IPO的重要戰場,機會將更多來自這些領域。

責任編輯:何凱玲