十三年來,市場首次觸發金管局的弱方兌換保證……

8.16億港元!4月12日晚間,香港金管局“出手”了。當晚港元兌美元跌至7.85,觸發弱方兌換保證後首次買入港幣,拉開了貨幣戰的序幕。

“戰事”不停。54.8億港元!33.68億港元!35.87億港元!153.48億港元!94.19港元!133.13億港元....金管局持續幾天“大手筆掃貨”。4月17日這一天,這位大金主首次在一個交易日裡三度承接港元沽盤,153.48億港元,規模達到峰值。截止4月19日,香港金管局已經在短短的8天時間內接連出手13次,購入超513.31億港元。

頻頻出手為哪般?皆因港幣貶值危機四起。近年來美元一直處於加息狀態但是港幣卻沒有跟隨,致使港幣和美金之間的息差拉大。“一些銀行和基金公司在拋售港幣。”蘇靈是香港一家小型銀行的外匯交易員,她所在的機構利用港幣融資,賣出港元換成美元,去投資美元高收益產品,從而賺取利差,在市場看來,像蘇靈那樣的大量交易造成了這波港幣貶值。

在金管局的乾預下,香港銀行同業拆借利率(Hibor)連日上漲,與倫敦銀行同業拆借(Libor)間的利差在縮小,但利差仍存在。Wind數據顯示,截至4月18日的美元Libor隔夜拆借利率為1.7050%,截至4月20日的Hibor隔夜拆借利率為0.1479%。當短期利率上升到一定水準的話,資金成本提高,套利的太空可能會逐漸變小

金管局要乾預多久?港元會不會加息?這場13年來首次觸發金管局弱方兌換保證的貨幣戰會改變什麽?

港幣緣何遭大量拋售?

“觸及到7.85的時候,香港監管局會出手乾預,意料之中。”蘇靈淡然地對經濟觀察報記者說。這是2005年5月金管局優化聯繫匯率制度以來,市場首次觸發金管局的弱方兌換保證。

聯繫匯率製是固定匯率制度的一種,即將匯率盯住某一種外幣,按照固定比例兌換。1983年,香港開始盯住美元實行聯繫匯率制度,在該制度下,港元兌美元只能在7.75(強方兌換保證)至7.85(弱方兌換保證)之間遊走。“港幣和美金的利率是掛鉤的,當1美金能夠換7.85港幣的時候就不能再低了,在這個位置金管局就會入市賣出美元買入港幣,反過來強方7.75的時候,就會賣出港幣買入美元。聯繫匯率制度意味著金管局到7.85必須要入場買,到7.75必須入場賣。”蘇靈說。

“港元匯率偏向弱方的原因是由於港元與美元息差加大引發市場套利活動。”香港某銀行研究員對經濟觀察報記者表示。今年以來,美元匯率持續走低,美元指數徘徊在89-90上下,美國聯儲局自2015年底以來6次加息,1個月美元拆息跟隨聯邦基金利率升至1.90%,但由於香港市場流動性充裕,港元1個月拆息仍然停留在較低水準,港美息差一度高達1.1%,引發市場的套利活動,港元資產需求相對減少,港元匯率趨向弱方。

蘇靈也坦承,香港市場一些銀行和基金機構利用港幣融資,賣出港元換成美元,去投資美元高收益產品,一來可以賺取利差,二是賭美元再次加息,從而提高聯邦基金利率。

按照現有的機制,當市場出現港元在7.85兌換弱方保證時,如果有銀行願意在這個時候吸收賣盤,金管局則無需出售乾預。為什麽沒有銀行接盤?“香港銀行以市場化驅動為主,是否購買這些港元完全取決於客戶和銀行外匯部門投資的需求,當他們覺得港幣會持續貶值,接盤意味著承擔著一定的風險,所以就會選擇不出手,在這種情況或許也只有金管局才能夠承接。”資深金融及投資銀行專家溫天納告訴經濟觀察報記者。

接盤還是加息?

事實上這並不是金管局第一次“出手”,98年的港幣保衛戰依然歷歷在目。

1998年年中,國際炒家對港幣發動攻擊。1998年7月底和8月初,有媒體文章稱人民幣將貶值,許多機構預測香港聯繫匯率制度將要崩潰。8月初開始外匯市場出現數百億港幣的賣盤,面對來勢洶洶的賣盤,香港金管局一改以往不直接乾預的做法,動用外匯儲備直接入市買入港幣,在維持港幣匯率穩定的同時,銀行間利率也沒有像往常一樣上升。“那個時候是惡意衝擊港幣,和這次的情況不一樣的,這次出手是因為息差加大。”蘇靈說。

近幾年也出現了金管局多次出手乾預市場的情況,然而以往與本次也有不同之處,就是在於乾預的方向,歷史上金管局乾預市場主要是在港元匯率觸及強方時進行,其中在2012年、2014年和2015年,香港金管局分別買入138億、97億和92億美元用以調控匯率。

“從機制上看,2005年金管局對原有的聯繫匯率制度進行了優化,圍繞7.80港元兌1美元水準設定7.75港元兌1美元到7.85港元兌1美元的區間,相應提升了聯繫匯率製的運作彈性。由於香港每7.8個港元的發行背後都有一個美元的外匯儲備的十足支持。因此,不存在金管局沒有足夠外匯儲備而無法保持港元匯率穩定的可能。”前述香港某銀行研究員對經濟觀察報記者表示。

談及不同,溫天納認為,以往對資金的衝擊有限並且不持續,而如今處於一個真正加息的過程中。美國貨幣政策一年多以前已經正常化,加息已經提上議程,伴隨美國利率不斷走高,港美兩地息差越來越大,對港元產生很大的衝擊,金管局承接的方式只有兩種,一是上述所言買入港幣,二是加息。“其實我覺得即便監管出手,和平時也沒有太大區別,因為Hibor與Libor仍有較大利差太空。”蘇靈說。

Wind資訊數據顯示,本次金管局入市乾預下,Hibor連日上漲,截止4月20日3個月期港元Hibor升至1.3604%,自4月12日開始累計上升17.84個基點,近18BP。隔夜港元Hibor此前連升4日至0.1979%,4月20日放緩至0.1479%隨著港元Hibor整體走高,其與Libor之間的利差也在逐步縮小。以三個月美元Libor為例,從去年年底的1.69%升至目前約2.36%的水準,上升了66個基點,而三個月港元Hibor最近剛回到1.3%,與去年水準一致。雖然兩者的利差已經修補了許多,但是仍有利差太空。“當短期利率上升到一定水準的話,套利才會停下了,因為資金成本高了,要想解決套利問題,監管加息縮小利差或許更為奏效。”蘇靈說。

監管為什麽不選擇直接加息?數據顯示,截至4月13日香港銀行體系結餘仍有1285.2億港元。溫天納認為資金仍然非常充裕,考慮到加息可能對香港樓市帶來的影響,監管或許不想加息這麽快到來,所以在維持聯繫匯率制度的情況做出如此決策。“不過也有說法稱港元未來結餘消耗速度會加快,一到兩個月後港元結餘耗盡,到了加息的臨界點,原本很多機構都估計香港今年四季度會加息,但是就目前來看,這個時間節點可能會提前到年中。”他說。

中金公司認為,未來將開始上調最優貸款利率(PrimeRate)的預期也逐漸增強。預計香港的PrimeRate今年有望在時隔10年之後再度進入加息通道,預計2018年上調75~100個基點。

如果沒法在非常短的時間內實現加息,金管局乾預還會持續多久?對此,市場上也有不同的看法。蘇靈認為2018年將會持續出現這種情況,一直到利差消失。

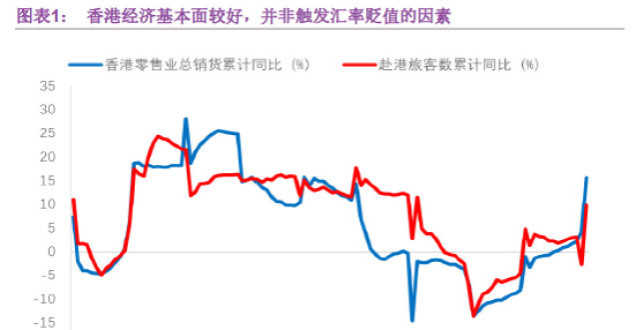

前述香港某銀行研究員認為,金管局按機制買入港元和沽出美元,將導致港元的貨幣基礎收縮,港元利率逐步進入回升軌道,在港元貨幣基礎收縮至足以推高港元利率至與美元利率相適應的水準時,港元匯率將重新回到7.7500至7.8500區間,完成港元利率的正常化進程。“港元息率有序回升將對香港經濟和資產市場帶來一定影響,香港銀行體系有足夠能力平穩應對利率上升局面。近期全球經濟同步複甦,香港外貿、旅遊、零售和投資等方面表現良好,支持香港經濟增長將達到3%至4%。企業和市場對港元利率隨美息上升有一定的準備,有能力應付息率溫和上升帶來的影響。”前述香港某銀行研究員告訴經濟觀察報記者。

在這一次出手的過程中,香港金管局副總裁李達志也表示,近期資金流出港元,是由套利行為導致,港元的聯繫匯率制度不會有危險,市場對聯繫匯率也充滿信心,過去幾年,香港金管局做了很多工作,準備好今天的資金外流,目前的情況符合預期。

(應受訪者要求,蘇靈為化名)