禦家匯9月17日晚發布《重大資產購買報告》(草案)(下稱“重組草案”)。草案稱,上市公司擬以10.2億現金收購北京茂思商貿有限公司(下稱“北京茂思”或“標的公司”)60%股權。

上市公司稱本次交易有利於豐富產品品類,有利於業務進一步拓展。

須注意的是,此次收購溢價超7倍且豪擲10億現金,這對上市公司來說壓力不小。此外,北京茂思外包生產模式、依賴淘寶平台以及較高的銷售費用率都可能影響公司盈利能力。

超7倍溢價10億現金收購:錢從何來?

重組草案顯示,北京茂思在評估基準日2018年6月30日合並報表淨資產為1.94億元,評估後標的公司100%股權價值為16.41億元,評估增值14.47億元,增值率744.51%。

上市公司擬以10.2億現金收購北京茂思60%的股權,資金來源自籌資金,包括自有資金、銀行借款和其他合法管道籌集的資金。

新浪財經發現,上市公司難以通過自有資金支付此次股權轉讓款。重組草案顯示,10.2億元的交易對價分三期支付。第一期支付1.02億元,第二期支付6.12億元,第三期支付3.06億元。

值得注意的是,當標的資產過戶至上市公司名下、標的公司完成董事會改選等條件實現時,上市公司應支付第二期轉讓款6.12億元。

但截至2018年6月30日,禦家匯账面上的貨幣資金僅有3.3億元。並且,上市公司每年的經營活動現金淨流量都在2億以下,2015-2017年的數據分別為0.55億元、-0.73億元和1.73億元。

上市公司通過舉債方式收購或不可避免。

重組草案也顯示,鑒於上市公司自有資金額度有限,且需要通過較大金額的債務融資以滿足上述現金對價支付需求,則在未來一定時期內上市公司的資產負債結構可能發生變化,資產負債率將提升,同時上市公司需要為債務融資承擔的財務費用將有所增長,進而可能對上市公司的淨利潤及每股收益造成影響。

盈利能力幾何:較為依賴淘寶平台 銷售費用率居高不下

北京茂思的主營業務是精油和化妝品的線上線下銷售,主要品牌是“阿芙”主要產品為天然植物精油及以其為添加物的個人護理及美妝品類。

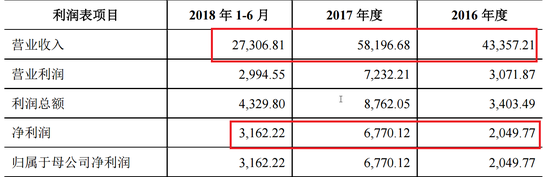

2016年、2017年和2018年1-6月,北京茂思分別實現營業收入4.34億元、5.82億元和2.73億元,分別實現淨利潤0.2億元、0.68億元和0.32億元。

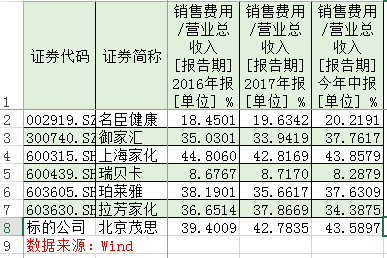

不難看出,公司業績處於上升趨勢,但公司的銷售費用率也逐漸上升且處於同行高水準。

據《北京茂思商貿有限公司審計報告》,標的公司2016年、2017年和2018年1-6月的銷售費用分別為1.71億元、2.49億元和1.19億元,分別佔當期營業收入的39.4% 、42.78%和43.59%。

同行公司中,北京茂思的銷售費用率除低於上海家化之外,皆高於其他同行上市公司。這意味著,標的公司產品的銷售比較依賴推廣和宣傳。

此外,標的公司比較依賴線上銷售平台:淘寶和天貓。2016年、2017年和2018年1-6月,線上銷售模式金額分別為3.24億元、4.39億元和1.9億元。

報告期內,標的公司通過包括天貓(自營、分銷)和淘寶平台(自營、分銷)產生的營業收入佔當期主營業務收入比重分別為55.63%、49.43%和38.88%。

重組草案還顯示,北京茂思旗下擁有“阿芙”、“KACH”等品牌,但知名度高的只有“阿芙”一個品牌。報告期內,“阿芙”品牌的銷售收入都佔當期營收總額的99%以上。

依賴主要ODM廠商

標的公司的經營模式模式也值得關注。重組草案顯示,北京茂思所銷售的商品全部來自於外包生產。在外包生產模式下,標的公司與ODM廠商合作,向其直接採購成品,這須承擔產品出現品質問題進而影響生產經營的風險。

2016年、2017年和2018年1-6月,標的公司向前五供應商採購成品的金額分別為1.89億元、2.13億元和0.95億元,分別佔當期採購總額的86.51%、82.23%和78.09%。其中,對中山中研化妝品有限公司(下稱“中山中研”)和廣州棟方生物科技股份有限公司(下稱“廣州棟方”)這兩大供應商較為依賴。

北京茂思2016年、2017年和2018年1-6月向中山中研採購商品金額分別為0.64億元、1.11億元和0.61億元,分別佔當期採購總額的29.41%、42.98%和49.88%;向廣州棟方採購商品金額分別為1.07億元、0.78億元和0.25億元,分別佔當期採購總額的49.06%、30.27%和20.54%。

報告期內,標的公司向上述兩家供應商採購金額合計佔採購總額的78.47%、73.25%和70.42%。

責任編輯:公司觀察