圖片來源@視覺中國

文 | 深響,作者 | 蔡寶汪

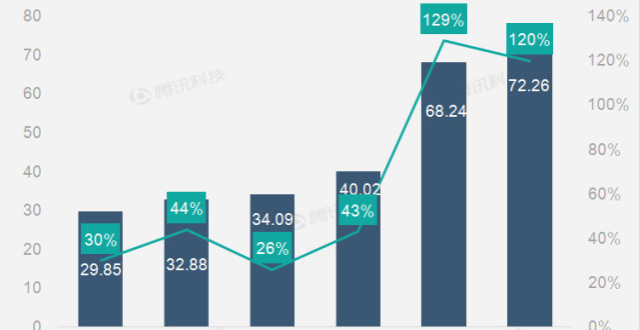

美國東部時間3月5日,蔚來汽車(NYSE:NIO)發布了上市以來的首份年報。財報顯示,蔚來於18年第四季度和全年分別實現營收34.4億和49.5億,第四季度營收環比增長133.8%。第四季度歸屬於蔚來普通股股東(Non-GAAP)的淨虧損為33.4億元,相比較上季度的虧損23.7億,環比擴大41%。

值得注意的是,第四季度,蔚來毛利潤首次為正,為1400萬人民幣,但相比較單季15.2億元研發費用以及19.5億元市場及管理費用,可謂杯水車薪。

蔚來第四季度交付整車7980輛,相比較第三季度的4206輛,增加92%;但是根據公司披露的19年第一季度業績預期,蔚來在一季度預計交付ES8 3500-3800輛,相比較第四季度大幅下降。

受慘淡的財報業績影響,蔚來股價於3月6日暴跌21.16%,並於盤後繼續下跌4%。

整體費用高漲,虧損規模進一步擴大

蔚來於去年9月在紐交所掛牌上市,作為中國“新造車”行業的第一家上市企業,蔚來被市場及廣大消費者寄予厚望。蔚來汽車發行價6.26美元,截止年報發布前,股價漲幅約60%,市值超百億美金。

然而,蔚來公布的上市後首份年報,卻讓人大跌眼鏡。

蔚來2018全實現全年營收49.5億元,淨虧損96.4億元,淨虧損額同比擴大92%。第四季度淨虧損為35億元,相比較上季度的虧損28.1億,環比擴大25%。

從收入和淨利潤來看,蔚來的收入受限制於產能和交付能力,在交付能力無法大幅提高的情況下,收入水準難以大幅提升;而公司在18年產生了巨額的虧損,主要是由於公司高額的研發費用以及品牌推廣費用所導致。

18年四季度蔚來的毛利率0.4%,是公司歷史上首次毛利率轉正。

而Q4研發費用達到15.2億,環比上升48%。與特斯拉一樣,蔚來在其使用的很多核心技術及部件上采取完全自主研發的模式,這將在未來很長的時間內使公司承擔高額的研發成本壓力;而相比較國內一些其他新造車企業或傳統車企的新能源汽車,核心技術採用市場主流且相對較成熟的技術,可以有效降低研發投入。

公司銷售及管理費用本季度19.5億元,環比上漲16.5%。隨著蔚來其他新產品在今年將陸續上市,行銷費用仍將大幅上漲。

另外,蔚來目前在各大城市的黃金地段開設10幾家NIO house,隨著產品線的豐富,其必將在更多城市鋪設門市,租金及運營成本在今後也將上漲。

整車交付大幅下降,毛利提升成關鍵

蔚來目前的生產模式為核心零組件自主研發生產+整車合作製造的方式。

與特斯拉一樣,蔚來在電機和電機控制器上都采取了完全自主研發的模式,在電池、熱管理系統和智能互動等其他核心技術上採用了聯合開發和外部採購的模式。

在這種情況下,高額的研發成本勢必將在很長時間內成為公司的負擔。

而對於蔚來此種商業模式成立的假設,是建立在公司有足夠大的產能,同時單輛車可以控制在較高的毛利水準的前提下。當每個季度的整車交付量可以足夠大的情況下,足以將單輛車所承擔的研發費用和銷售費用攤薄,最終實現公司整體盈利。

但是,我們目前可以看到的是,蔚來在產能及交付能力上的嚴重不足。

本季度財報披露,公司在18年12月達到歷史最高交付3318輛後,其在19年1月、2月分別交付1808輛和881輛,實際交付數量大幅度下降。而根據蔚來披露的19年一季度業績展望,其一季度交付數量總量將在3500-3800輛之間,較18年四季度7980輛的交付數,大幅縮減。

另一方面,對於單車毛利潤的提高上,蔚來需要從銷售價格以及控制原材料採購成本方面進行改善。但是以目前的市場環境,做到以上兩點似乎也成為不可能的任務。

首先我們知道,在之前北京、上海等地購買國產新能源車,可以享受國家及地方的補貼,但是進入2019年,市場預期國補將減少50%,地補將逐漸取消,如果以上政策執行,消費者整體購車成本將大幅提升,對於市場需求將出現萎縮。

另一方面,在2019年,小鵬、威馬、拜騰等新造車企業將加速量產車的推出,市場競爭將進一步加劇,同時特斯拉近期幾次價格下降,也將對蔚來整車銷售價格造成壓力。因此蔚來想要提升銷售價格幾乎不可能。

而對於原材料成本方面,由於大多數新造車企業整體產能較低,這就導致在與汽車零組件供應商合作中不具備議價權,甚至在交付時間緊急的情況下,需要支付高於市場價格採購零組件。

基於以上兩點,蔚來想要實現單車毛利潤的大幅提升,還有很長的路要走。而在公司無法實現短期內提高毛利潤的情況下,持續高額的研發成本及銷售和管理費用,對於任何一家企業也是難以承受的。

自身業務放緩,競爭對手緊逼,現金流壓力激增

本季財報中,蔚來披露,已經停止上海嘉定生產基地的建設,而此前,蔚來第二工廠已在嘉定完成選址。

作為蔚來首個自建車廠,原計劃投資16億元,2020年投產,年產能可達10萬輛。蔚來以上動作可以預示在短期內,其整車的產能及交付量不會實現大幅度的提升。

根據蔚來CFO謝東螢表示,“這一決策主要是基於兩個原因。因為2019年中國政府推出了一些新的政策,鼓勵車輛生產商和研發機構,通過合作方式進一步研發車輛;另外,我們也能夠進一步的去更好利用我們和江淮在安徽的工廠,能夠進一步的在那邊為蔚來兩三年生產相應車型,我們希望能夠以和江淮合資生產方式進一步的進行車輛生產。”

蔚來的這一動作一方面可以理解為緩解公司資金鏈的壓力,提升造車的效率;但另一方面也可以解讀為蔚來對於市場的“信心不足”。

相比較蔚來業務的階段性收縮,2019年伊始,特斯拉卻對中國市場發起了猛烈的進攻,與ES8屬相同價格區間的Model 3全系車型在年初進行了降價。

而相比自身業務放緩,以及競爭市場加劇,更可怕的是蔚來在2019年將面臨巨大的現金流壓力。

我們可以幫助蔚來簡單算一筆账:

截止18年末,蔚來账上現金及短期理財總額約83億人民幣,應收账款15億人民幣;而账上1年內需要償還的短期債務19億人民幣,應付供應商款項29億人民幣。

考慮到蔚來19年1月發行可轉債募集6.5億美元,大約人民幣44億元(折算匯率1美金=6.7人民幣),蔚來2019年可支配的現金淨額約為94億元(83+15-19-29+44=94億元)。

而在公司虧損方面,我們假設蔚來在19年平均每月交付2000輛整車,單價平均45萬元,車輛銷售毛利率平均為10%,銷售毛利淨額全年約為11億元(2000*12個月*45萬*10%=11億元)。

而研發費用和銷售及管理費用,假設在19年同比僅增長10%,將約為103億元,公司仍將淨虧損92億元(11-103=-92億元)。而公司19年可支配現金僅為94億元,現金壓力盡顯無疑。

除此以外,隨著蔚來一季度可轉債發行完成,公司資產負債率將進一步提升,如果在盈利能力無法改善的情況下,蔚來想要在資本市場持續進行融資的難度也會大幅加大。